Esempio 7.1 – Risultato di DD mediante l’utilizzo di un’entità doppio residente

Fatti

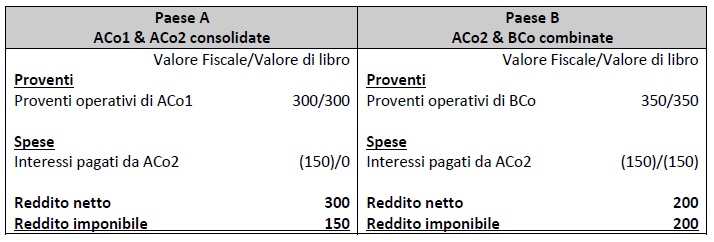

1. Nell’esempio illustrato nella figura sottostante, ACo1 possiede tutte le quote di ACo2. ACo2 è residente a fini fiscali sia nel Paese A che nel Paese B. ACo1 è consolidata con ACo2 secondo la legge del Paese A. ACo2 acquisisce tutte le azioni di BCo. BCo è un ibrido inverso che viene considerato come un’entità separata ai fini della legge del Paese A, ma trasparente in base alla legge del Paese B.

2. ACo2 prende in prestito denaro da una banca. Gli interessi sul prestito sono deducibili sia nel Paese A che nel Paese B. ACo 2 non ha altri redditi o spese. Di seguito viene riportata una tabella che indica la posizione combinata del reddito netto per il gruppo.

3. Il regime di consolidamento fiscale del Paese A consente che il pagamento di interessi di ACo2 (150) si compensato a fronte del reddito operativo di ACo1, il che risulta che ACo1 dichiarerà 150 di reddito imponibile. Secondo la legge del Paese B, il reddito imponibile di BCo è considerato come attribuito ad ACo2 e viene compensato dalla deduzione di interessi di ACo2, lasciando il gruppo nel Paese B con un reddito imponibile di 200. L’effetto netto di questa struttura è, quindi, che le entità del gruppo AB producono un rendimento netto di 500, ma dichiarano un reddito imponibile di 350.

Domanda

4. I risultati fiscali sopra descritti sono soggetti ad adeguamenti ai sensi della regola dei pagatori doppio residenti?

Risposta

5. Entrambi i Paesi A e B dovrebbero applicare la regola dei pagatori doppio residenti per negare il beneficio della deduzione di interessi. Tuttavia, l’applicazione della stessa regola allo stesso pagamento da parte di entrambi i paesi aumenta il rischio di doppia imposizione, non esiste un modo affidabile di ordinare l’applicazione delle regole, e tuttavia sono disponibili alternative che possono impedire la nascita della doppia imposizione.

6. Se il soggetto doppio residente cessa di essere tale, le deduzioni in eccesso possono essere compensate in periodi successivi anche con reddito non a doppia inclusione in base alla Raccomandazione 7.1(c) riguardante le perdite inutilizzabili.

Analisi

Applicazione della regola dei pagatori doppio residenti

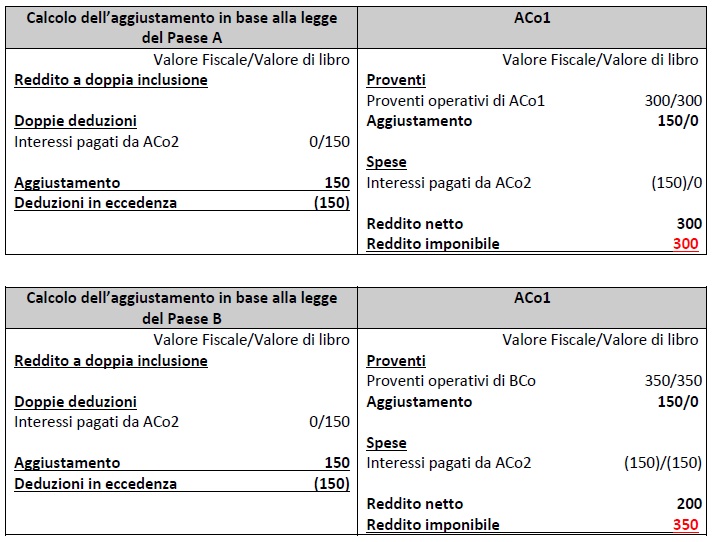

7. ACo2 è un’entità doppio residente ed il pagamento degli interessi innesca deduzioni in base alle leggi di entrambe le giurisdizioni in cui ACo2 è residente. Un soggetto dovrebbe essere considerato fiscalmente residente in una giurisdizione qualora sia qualificato come soggetto passivo residenti in tale giurisdizione o sia imponibile sul suo reddito netto a livello mondiale in tale giurisdizione. Un soggetto sarà considerato residente di una giurisdizione anche se tale soggetto fa parte di un gruppo di consolidamento fiscale che considera tale soggetto come entità trasparente ai fini della legge locale. Pertanto, se il regime di consolidamento fiscale nel Paese A avrebbe dovuto trattare tutti i contribuenti nello stesso gruppo consolidato come un singolo contribuente e quindi ignorare le transazioni tra le singole entità, ACo2 sarebbe stato comunque considerato residente del Paese A ai fini della regola.

8. ACo2 non ha altri redditi, così che la deduzione dà origine a un risultato di DD secondo le leggi sia del Paesi A che del Paese B. Il regime di consolidamento fiscale nel Paese A e la capacità di ACo2 di investire in un ibrido inverso ai sensi della legge del Paese B significa che, in ogni caso, l’esito di DD darà origine ad un disallineamento da ibridi. Di conseguenza, entrambi i paesi A e B, dovrebbero negare la deduzione degli interessi in base alla regola dei pagatori doppio residenti. Di seguito viene riportata una tabella che indica l’effetto combinato di questi aggiustamenti.

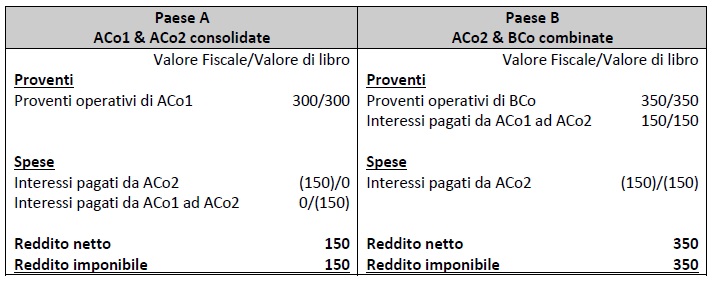

9. Come si può vedere dalle tabella precedenti, l’effetto netto dell’applicazione della regola dei pagatori doppio residenti in entrambe le giurisdizioni è quello di aumentare l’importo complessivo del reddito imponibile a 650. In questo caso si eccede il reddito effettivo nell’ambito dell’accordo. Tuttavia, opportunità di strutturazione sono disponibili per ACo2, che eliminerà l’onere sul carico fiscale netto. ACo2 potrebbe, per esempio, prestare i soldi che riceve in prestito ad ACo1 ad un tasso d’interesse equivalente. Come illustrato nella seguente tabella, l’effetto di questo ulteriore prestito sarà quello di creare un reddito a doppia inclusione che eliminerà il disallineamento nei risultati fiscali.

10. L’effetto netto del prestito in denaro ad ACo1 è quello di creare una quantità di reddito a doppia inclusione che sia uguale alla doppia deduzione, eliminando così eventuali disallineamenti nei risultati fiscali secondo le leggi di entrambe le giurisdizioni e garantendo che l’utile netto complessivo nell’ambito dell’accordo sia soggetto ad imposta secondo le leggi di entrambe le giurisdizioni. Sebbene tale pagamento di interessi non sia imponibile ai sensi della legge del Paese A (perché sarebbe un pagamento effettuato tra i membri di un gruppo consolidato), esso risponderebbe alla definizione di reddito a doppia inclusione, in quanto, in questo caso, l’effetto del consolidamento è quello di alleviare il beneficiario dalla doppia imposizione economica sul medesimo reddito.

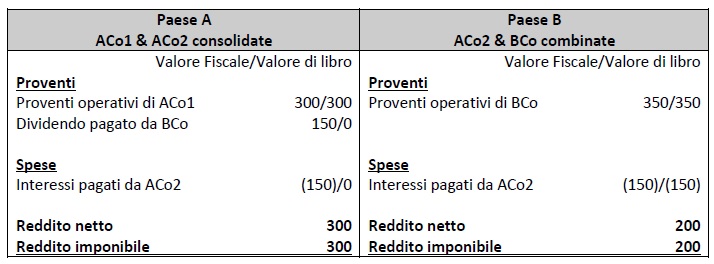

11. Un modo alternativo per sfuggire all’effetto della sovra-tassazione secondo la regola sarebbe quello di pagare un dividendo da parte di BCo, che è soggetto a tassazione secondo le leggi del Paese A. Anche se questo dividendo non sarebbe imponibile ai sensi della legge del Paese B (perché sarebbe un pagamento effettuato da un’entità trasparente) avrebbe soddisfatto la definizione di reddito a doppia inclusione perché è escluso dalla tassazione in base alle leggi del Paese B per alleviare il beneficiario dagli effetti della doppia imposizione. Ciò avverrà anche quando la giurisdizione principale riconosce un credito d’imposta per le imposte estere sottostanti pagate sulla distribuzione del dividendo. L’effetto di pagare un dividendo ad ACo2 è illustrato nella seguente tabella.

12. L’effetto del dividendo è quello di creare un’ulteriore ammontare di reddito a doppia inclusione in base alla legge del Paese A che è uguale alla deduzione di interessi, eliminando così eventuali disallineamenti nei risultati fiscali secondo le leggi del Paese A. Anche se il dividendo non è stato preso in considerazione nel paese B il dividendo è ancora considerato un reddito a doppia inclusione poiché l’esenzione concessa in base alla legge del Paese B protegge semplicemente il contribuente nel Paese B dalla doppia imposizione sul medesimo reddito economico.

Trattamento delle perdite inutilizzabili

13. Come per la regola dei pagamenti ibridi deducibili, la regola dei pagatori doppio residenti ha la possibilità di generare “perdite inutilizzabili” nelle circostanze in cui limita la deduzione in entrambe le giurisdizioni o quando la deduzione che sorge nell’altra giurisdizione non può essere utilizzata per motivi commerciali. Ad esempio, potrebbero sorgere perdite inutilizzabili, in base alle leggi del Paese A, se il reddito operativo di BCo fosse insufficiente a coprire l’obbligazione di pagamento di interessi sul prestito bancario. Se un’entità doppio residente con deduzioni in eccesso in base alla regola dei pagatori doppio residenti abbandona il suo status di doppio residente, la giurisdizione di residenza può consentirgli di compensare le deduzioni in eccesso a fronte di redditi non a doppia inclusione se il contribuente può dimostrare all’amministrazione fiscale della giurisdizione di residenza di non poter più trarre vantaggio da eventuali perdite nette in eccesso nell’altra giurisdizione.

Soluzioni di implementazione

14. I paesi possono scegliere di impedire ad entità doppio residenti di partecipare ad un consolidamento fiscale o ad altri sistemi di raggruppamento e possono introdurre regole specifiche in materia di transazioni intese ad impedire che tali entità possano cedere redditi non a doppia inclusione in un’entità doppio residente al fine di assorbire perdite non utilizzate.