Esempio 3.1 – Struttura di pagamenti ibridi trasparenti mediante l’utilizzo di un’entità trasparente ed un prestito ibrido

Fatti

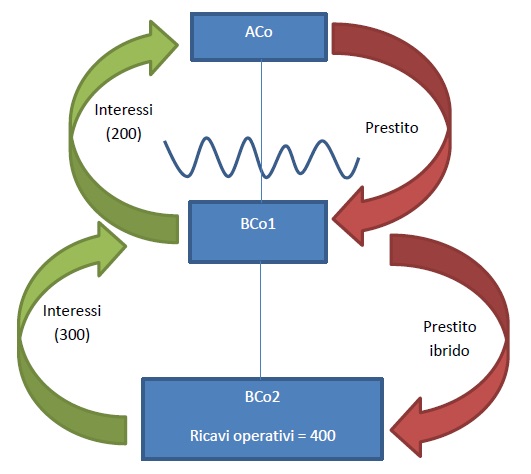

1. Nell’esempio illustrato nella figura sottostante, ACo istituisce BCo1 come società holding per la sua controllata operativa (BCo2). BCo1 è un’entità ibrida (cioè un’entità che viene considerata come un’entità separata ai fini fiscali nel Paese B ma come entità trasparente in base alla legge del Paese A). BCo2 viene considerato come un’entità separata e tassabile ai sensi delle leggi del Paese A e del Paese B.

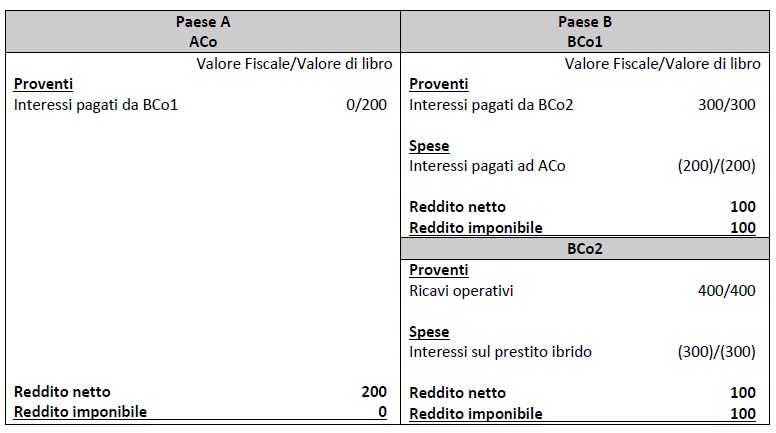

2. BCo1 prende in prestito denaro da ACo. BCo1 presta lo stesso denaro nell’ambito di un prestito ibrido. I pagamenti di interessi sul prestito sono considerati come proventi ordinari in base alla legge del Paese B ma trattati come dividendi esenti secondo la legge del Paese A. Di seguito è riportata una tabella che indica la posizione reddituale netta combinata per ACo nel Paese A, BCo1 e BCo2 nel Paese B.

3. Poiché BCo1 è un’entità trasparente in base alla legge del Paese A, l’interesse sul prestito tra ACo e BCo 1 è trasparente ai fini fiscali e non dà luogo a redditi imponibili nel Paese A. Anche se il pagamento degli interessi sul prestito ibrido è riconosciuto ai sensi della legge del Paese A, è considerato un dividendo esente ai fini fiscali e non viene preso in considerazione nel calcolo del reddito imponibile di ACo per il periodo. Di conseguenza, ACo non dichiara alcun reddito imponibile nell’ambito di questa struttura.

4. Ai sensi della legge del Paese B, BCo2 ha 400 di ricavi operativi e ha diritto ad una detrazione di 300 sul prestito ibrido. BCo1 contabilizza il pagamento degli interessi sul prestito ibrido, ma ha inoltre diritto ad una deduzione di 200 per il pagamento di interessi ad ACo. Di conseguenza, in aggregato, il Gruppo nel Paese B dichiara 200 di reddito imponibile su un reddito netto di 400, nell’ambito di questa struttura.

Domanda

5. I risultati fiscali sopra descritti sono soggetti ad adeguamenti in base alle regole dei disallineamenti da ibridi?

Risposta

6. Sia per il Paese A che per il Paese B, la regola degli strumenti finanziari ibridi non si applica al pagamento degli interessi sul prestito ibrido poiché il pagamento degli interessi non determina un risultato di D/NI (dato che è incluso nel reddito secondo le leggi del Paese B). Tuttavia, il fatto che BCo1 sia considerata come entità separata in base alle leggi del Paese B significa che il pagamento di interessi deducibili che BCo1 fa a ACo è trasparente in base alla legge del Paese A e, di conseguenza, sarà catturato dall’operatività della regola dei pagamenti ibridi trasparenti di cui alla Raccomandazione 3.

7. Nel caso in cui il Paese B non applichi la regola primaria della Raccomandazione 3.1 al pagamento di interessi effettuato da BCo1, il Paese A deve includere l’intero importo di tale pagamento di interessi nel reddito ordinario in base alla regola difensiva di cui alla Raccomandazione 3.2.

Analisi

Il pagamento degli interessi sul prestito ibrido non è soggetto a rettifica ai sensi della regola degli strumenti finanziari ibridi

8. Sebbene il prestito possa essere considerato come ibrido nel senso che i pagamenti sul prestito sono trattati come interessi deducibili in base alle leggi del Paese B e dividendi esenti secondo le leggi del Paese A, il prestito non dà origine ad un disallineamento ai sensi della regola degli strumenti finanziari ibridi perché l’interesse è incluso nel reddito secondo le leggi del Paese B.

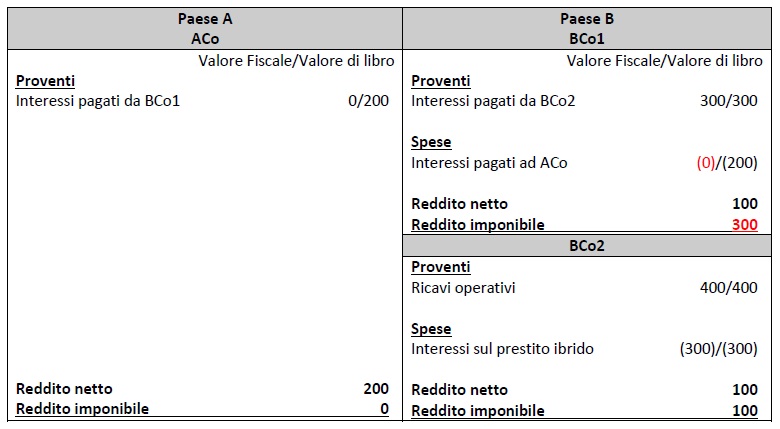

La regola dei pagamenti ibridi trascurati si applica per negare a BCo1 una deduzione per il pagamento di interessi trascurati

9. In questo caso BCo1 è un pagatore ibrido perché sia il pagatore che il pagamento sono trasparenti in base alle leggi del Paese A. Pertanto, il Paese B dovrebbe applicare la raccomandazione principale per negare a BCo1 una deduzione per il pagamento degli interessi nella misura in cui il pagamento superi l’importo del reddito a doppia inclusione. Il pagamento degli interessi sul prestito ibrido non costituisce reddito a doppia inclusione perché non è incluso nel reddito ordinario in base alle leggi del Paese A. Quindi l’importo totale della detrazione di interessi dovrebbe essere negato ai sensi del diritto del paese B. La seguente tabella illustra l’effetto netto di questo aggiustamento.

10. A BCo1 è negata una deduzione per l’intero importo del pagamento di interessi trasparente. L’effetto netto dell’aggiustamento è che l’intero reddito nell’ambito dell’accordo venga considerato in base alla legge del Paese B.

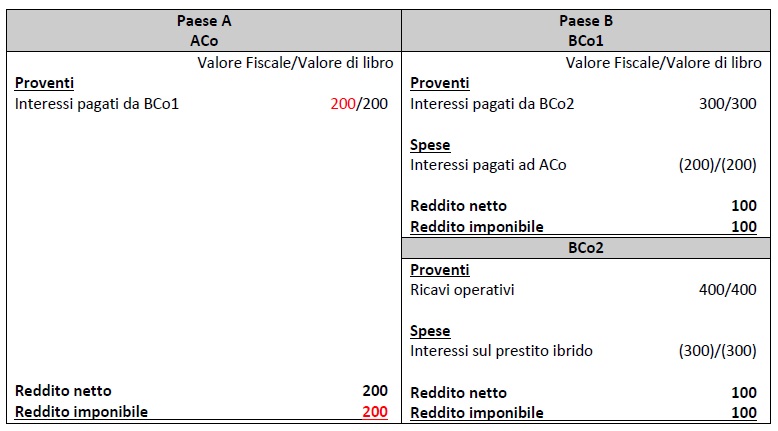

Nel caso in cui il Paese B non effettui alcuna modifica, ACo tratterà il pagamento degli interessi come reddito ordinario

11. Se la regola dei pagamenti ibridi trasparenti non è applicata al pagamento nel Paese B, allora il Paese A dovrebbe applicare la regola difensiva per richiedere che il pagamento degli interessi sia incluso nel reddito ordinario di ACo. La tabella seguente illustra l’effetto netto del Paese A che effettua una rettifica ai sensi della regola dei pagamenti ibridi trasparenti.

12. ACo è tenuto a tenere conto, in quanto reddito ordinario, dell’intero importo del pagamento degli interessi in modo che il reddito imponibile di ACo, BCo1 e BCo2 nell’ambito dell’operazione sia pari al loro reddito netto.

Soluzioni di implementazione

13. Si prevede che BCo1 predisponga contabilità separate che illustrino tutti gli importi dei redditi e delle spese soggetti ad imposizione in base alla legge del Paese B. Il Paese B potrebbe richiedere a BCo1 di preparare un totale cumulativo di tutti gli elementi di reddito considerati redditi a doppia inclusione e vietare a BCo1 di richiedere deduzioni per un pagamento trasparente nella misura in cui questo supera tale importo cumulativo.

14. ACo avrà informazioni (ottenute in base alla legge del Paese B) sulle deduzioni che BCo1 ha rivendicato nel Paese B per pagamenti infragruppo ed informazioni (in base alla legge del Paese A) dell’importo del reddito netto di BCo1 attribuito a ACo. Il Paese A potrebbe richiedere ad ACo di dichiarare come reddito ordinario una parte dell’importo precedente (l’importo delle deduzioni richieste da BCo1 per i pagamenti trasparenti) nella misura in cui quest’ultimo superi l’importo del reddito netto di BCo1 attribuito ad ACo ai sensi della legge del Paese A.

Esempio 3.2 – Pagamenti ibridi trasparenti mediante l’utilizzo di un regime di consolidato fiscale di gruppo

Fatti

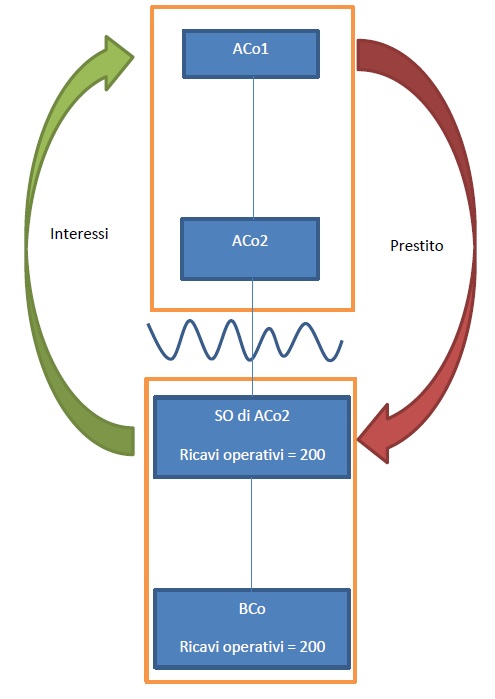

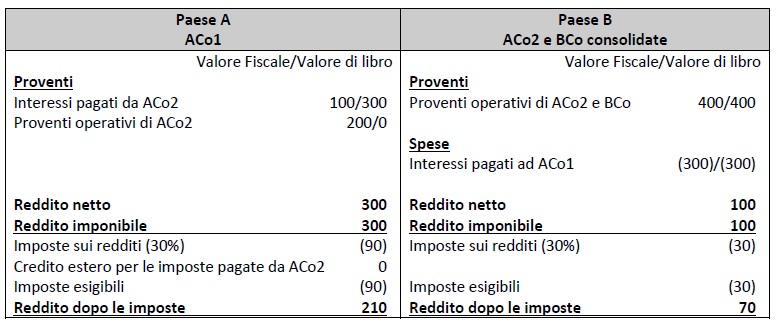

1. Nell’esempio riportato nella figura seguente, ACo1 costituisce un gruppo consolidato con la sua controllata ACo2. L’effetto del consolidamento fiscale in base al diritto nazionale è che tutte le transazioni ed i pagamenti tra i membri del gruppo sono irrilevanti ai fini fiscali. ACo2 stabilisce una SO nel Paese B. La SO detiene tutte le azioni di BCo. La SO è consolidata ai fini fiscali con BCo ai sensi della legge del Paese B.

2. ACo 2 prende in prestito del denaro da ACo1. Questo prestito è attribuito alla SO di ACo2 nel Paese B. Il pagamento degli interessi sul prestito è deducibile in base alla legge del Paese B, ma è fiscalmente irrilevante per ACo1. Una tabella che sintetizza il reddito netto aggregato per il Paese A ed il Paese B è riportata di seguito.

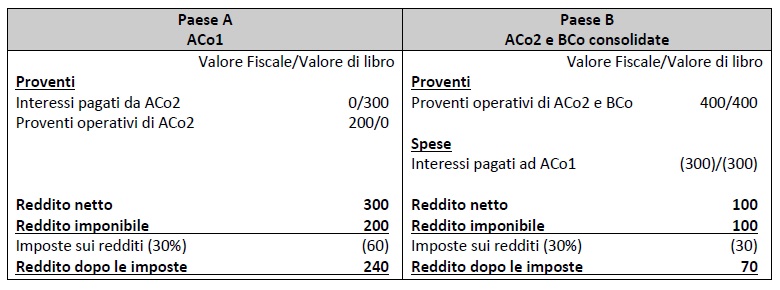

3. L’unico elemento di reddito riconosciuto a fini fiscali in base alla legge del Paese A è il reddito operativo della SO di ACo2. Questo reddito è soggetto ad imposta ad aliquota del 30% secondo la legge del Paese A. Secondo la legge del Paese B, i 300 di interessi pagati da ACo2 ad ACo1 sono considerati deducibili a fronte del reddito nel Paese B, in modo tale che il gruppo abbia un reddito netto di 100 che è soggetto all’imposta nel Paese B ad un’aliquota del 30%. L’effetto netto di questa struttura è dunque che le entità del gruppo producono un reddito netto totale di 400, ma hanno un reddito imponibile di 300.

Domanda

4. I risultati fiscali sopra descritti sono soggetti a rettifiche in base alle regole di disallineamento da ibridi?

Risposta

5. Il Paese B dovrebbe applicare la regola degli strumenti finanziari ibridi per negare la deduzione degli interessi pagati da ACo2 ad ACo1 se il disallineamento nel trattamento fiscale del pagamento degli interessi può essere attribuito ai termini dello strumento. Se il pagamento degli interessi non è considerato, in base alla legge del Paese B, soggetto ad aggiustamenti in base alla regola degli strumenti finanziari ibridi, il Paese B applica la regola dei pagamenti ibridi trasparenti al fine di negare ad ACo2 la deduzione per il pagamento degli interessi nella misura in cui gli interessi passivi superano il reddito a doppia inclusione.

6. Nel caso in cui la deduzione per il pagamento di interessi non sia soggetta ad aggiustamento in base alla legge del Paese B, il Paese A deve considerare il pagamento degli interessi come incluso nel reddito ordinario nella misura in cui supera il reddito a doppia inclusione.

Analisi

Il pagamento degli interessi è potenzialmente soggetto ad aggiustamenti ai sensi della regola degli strumenti finanziari ibridi

7. In base alla legge del Paese B, il pagamento degli interessi è un pagamento deducibile fatto ad una parte correlata che dà origine ad un disallineamento nei risultati fiscali e rientra nel campo di applicazione della regola degli strumenti finanziari ibridi se il disallineamento può essere attribuito a differenze nel trattamento fiscale del prestito secondo le leggi del Paese A e del Paese B.

8. Il fatto che il prestito e il pagamento di interessi, di per sé, non possono essere riconosciuti fiscalmente ai sensi della legge del Paese A, a causa dell’operatività del regime di consolidamento fiscale nel Paese A, non influisce sul fatto che il pagamento degli interessi possa essere soggetto a rettifica ai sensi della regola degli strumenti finanziarti ibridi nel Paese B. L’identificazione di un disallineamento come disallineamento da ibridi in uno strumento finanziario è innanzitutto una questione giuridica che richiede un’analisi delle norme generali per determinare la qualificazione, la quantificazione e l’imputazione temporale dei pagamenti di uno strumento finanziario nella giurisdizione del pagatore e nella giurisdizione del beneficiario. La regola degli strumenti finanziari ibridi è concepita in modo che non sia necessario che il contribuente o l’amministrazione fiscale sappiano con precisione come i pagamenti nell’ambito di uno strumento finanziario siano effettivamente presi in considerazione nel calcolo del reddito imponibile della controparte, per poter applicare la regola.

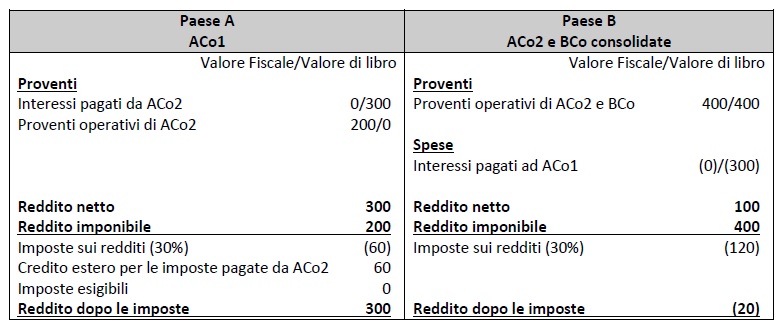

9. La tabella che segue illustra l’effetto netto, nel Paese A e nel Paese B, del diniego della deduzione per il pagamento di interessi sulla base della regola degli strumenti finanziari ibridi.

10. L’effetto del diniego del Paese B alla deduzione per l’intero ammontare del pagamento di interessi effettuato da ACo2 è che tutti i proventi derivanti dall’accordo saranno soggetti ad imposizione ai sensi della legge del Paese B. L’onere fiscale attivato dall’aggiustamento ai sensi della regola degli strumenti finanziari ibridi nel Paese B si traduce, per ACo1, nel beneficio di un credito d’imposta estero per le imposte pagate da ACo2.

La regola dei pagamenti ibridi trasparenti si applica per negare al consolidato fiscale nel Paese B la deduzione per il pagamento degli interessi

11. Se il pagamento degli interessi non è considerato, secondo le leggi del Paese B, come soggetto ad aggiustamenti in base alla regola degli strumenti finanziari ibridi, il Paese B dovrebbe applicare la regola dei pagamenti ibridi trasparenti per negare la deduzione del pagamento degli interessi se tale pagamento rientra nella definizione di un pagamento trasparente effettuato da un pagatore ibrido.

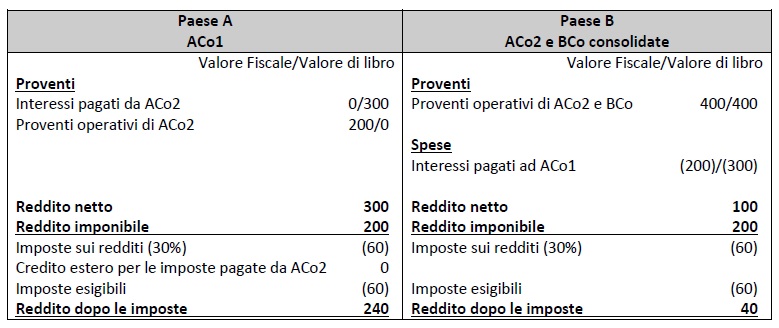

12. In questo caso ACo2 è un pagatore ibrido che effettua un pagamento trasparente poiché è membro dello stesso gruppo nel regime di consolidamento fiscale nel Paese A e tale regime considera tutte le transazioni e i pagamenti tra i membri del gruppo consolidato come irrilevanti ai fini fiscali. Di conseguenza, il Paese B dovrebbe applicare la regola primaria per negare la deduzione per il pagamento di interessi effettuato da ACo2 ad ACo1 nella misura in cui tale pagamento superi il reddito a doppia inclusione. La tabella seguente illustra l’effetto netto della rettifica, nel Paese B, ai sensi la regola dei pagamenti ibridi trasparenti per entrambi i Paesi.

13. Ad ACo2 è negata la deduzione per il pagamento di interessi trasparenti (300) nella misura in cui il pagamento supera il reddito a doppia inclusione (200). L’effetto netto dell’aggiustamento è che l’intero ammontare del reddito in base all’accordo è preso in considerazione ai sensi delle leggi del Paese A e del Paese B.

Nel caso in cui il Paese B non effettui alcun aggiustamento, ACo1 tratterà l’importo che dà origine ad un risultato di DD come incluso nel reddito ordinario secondo la legge del Paese A

14. Se la regola dei pagamenti ibridi trasparenti non è applicata al pagamento nel Paese B, il Paese A dovrebbe applicare la regola difensiva per richiedere che il pagamento venga incluso nel reddito ordinario nella misura del disallineamento. La tabella seguente illustra l’effetto netto conseguente alla rettifica richiesta dal Pese A ai sensi della regola dei pagamenti ibridi trasparenti.

15. ACo1 è tenuta a tenere conto, come reddito ordinario, dell’importo per il quale la deduzione di interessi (300) supera il reddito a doppia inclusione di ACo2 (200). L’effetto netto dell’aggiustamento è che l’intero ammontare del reddito in base all’accordo viene preso in considerazione ai sensi delle leggi del Paese A e del Paese B.

Soluzioni di implementazione

16. Si prevede che il Paese B richieda ad ACo2 di redigere contabilità separate per la SO che riporti tutti gli importi dei proventi e delle spese che sono soggetti ad imposizione in base alla legge del Paese B. Il Paese B potrebbe vietare ad un’entità nella posizione di ACo2 di utilizzare i benefici della perdita della SO nella misura in cui la SO abbia effettuato pagamenti deducibili che sono fiscalmente irrilevanti in base alla legge del Paese A. Questa soluzione può richiedere ulteriori regole specifiche in materia di transazioni che impediscano che ACo2 aderisca ad accordi che mirino a compensare le perdite non utilizzate con redditi non a doppia inclusione.

17. Il Gruppo nel Paese A avrà informazioni sulle deduzioni che ACo2 ha rivendicato nel Paese B per i pagamenti infragruppo e l’importo della perdita della SO calcolata in base alla legge del Paese B. Il Paese A potrebbe richiedere un contribuente nella posizione di ACo1 consideri come reddito ordinario in ciascun periodo contabile, i pagamenti infragruppo deducibili di ACo2 nella misura in cui hanno dato luogo a una perdita fiscale netta nel paese B. Questa soluzione può richiedere ulteriori aggiustamenti specifici per la transazione per il calcolo della perdita netta della SO in base alla legge del Paese B che siano progettati per eliminare gli elementi materiali che sono stati considerati come reddito ai sensi della legge del Paese B, ma che non lo sarebbero ai sensi della legge del Paese A.