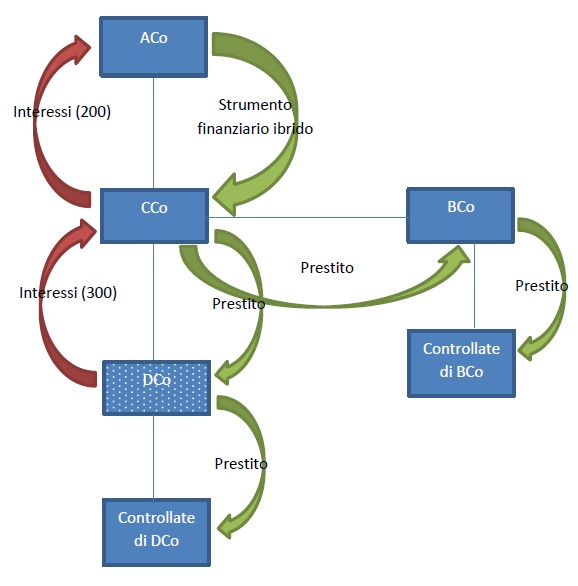

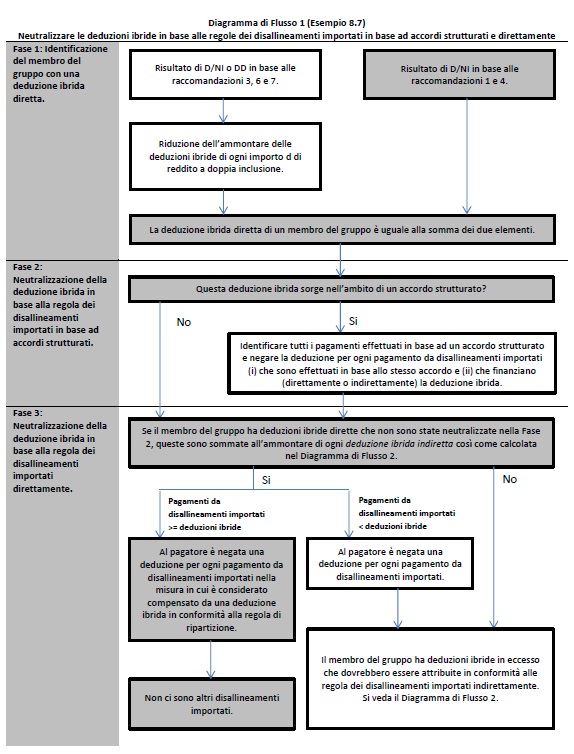

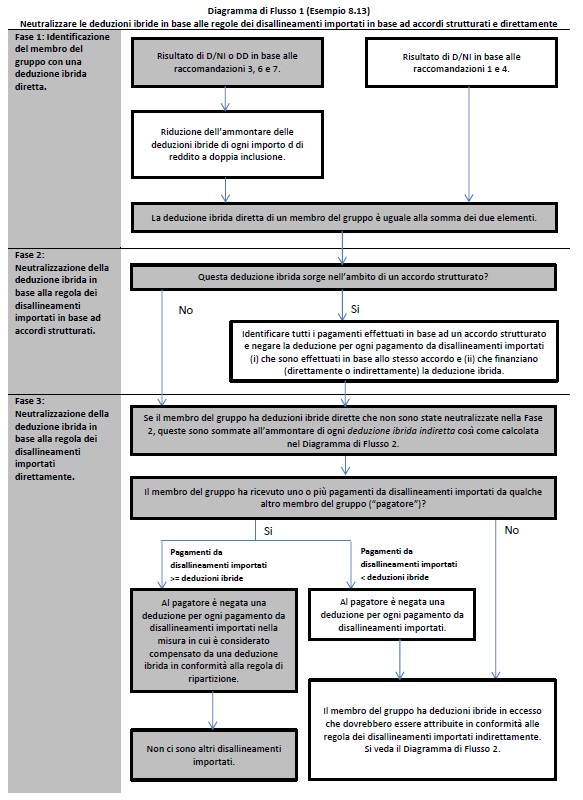

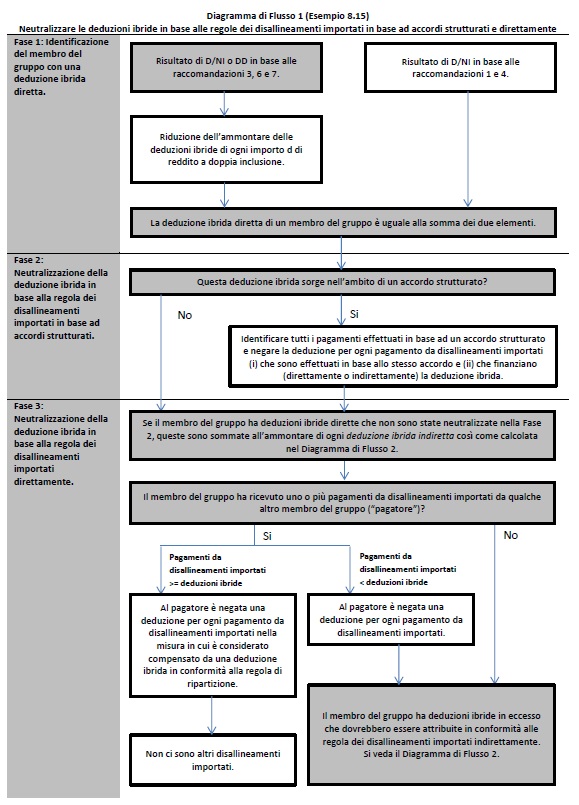

Esempio 8.1 – Regola dei disallineamenti importati in base ad un accordo strutturato

Fatti

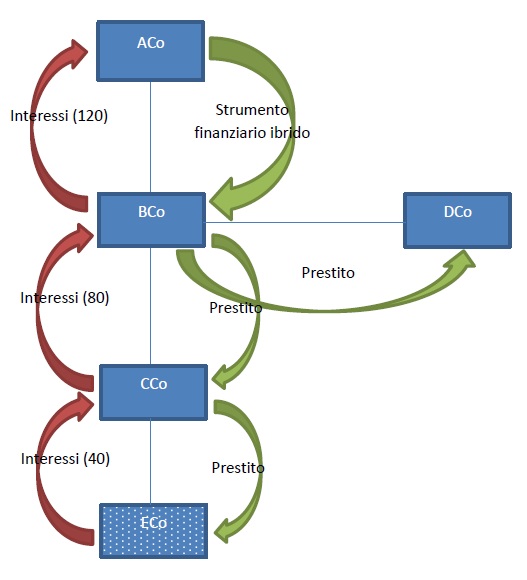

1. Nell’esempio illustrato nella figura seguente, ACo (una società residente nel Paese A) è la società capogruppo del gruppo ABCDE. ACo finanzia BCo (una controllata interamente posseduta di ACo residente nel Paese B) attraverso uno strumento finanziario ibrido. I pagamenti di interessi sul prestito sono deducibili in base alla legge del Paese B ma non sono inclusi nel reddito ordinario in base alla legge del Paese A. BCo finanzia, con gli stessi fondi forniti in base allo strumento finanziario ibrido, CCo e DCo (società residenti rispettivamente in rispettivi paesi C e D). CCo finanzia ECo (una società controllata al 100% da CCo residente nel Paese E).

2. Tutti i prestiti sono effettuati nell’ambito dello stesso accordo di finanziamento infragruppo. La figura sopra illustra la struttura del finanziamento del gruppo e l’importo lordo totale dei pagamenti di interessi effettuati in ciascun periodo contabile in questa struttura. E Co (l’entità ombreggiata) è l’unica entità del gruppo residente in un paese che ha implementato le raccomandazioni riportate nella presente relazione.

Domanda

3. Se i pagamenti di interessi effettuati da ECo a CCo sono soggetti ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

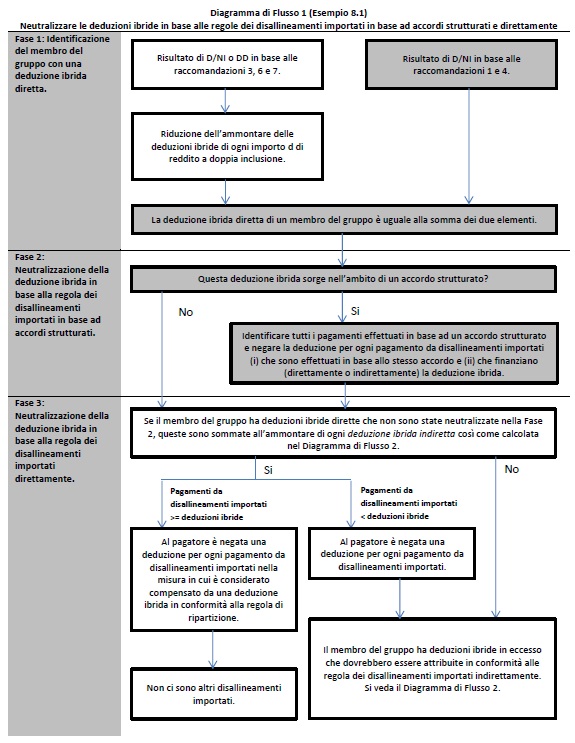

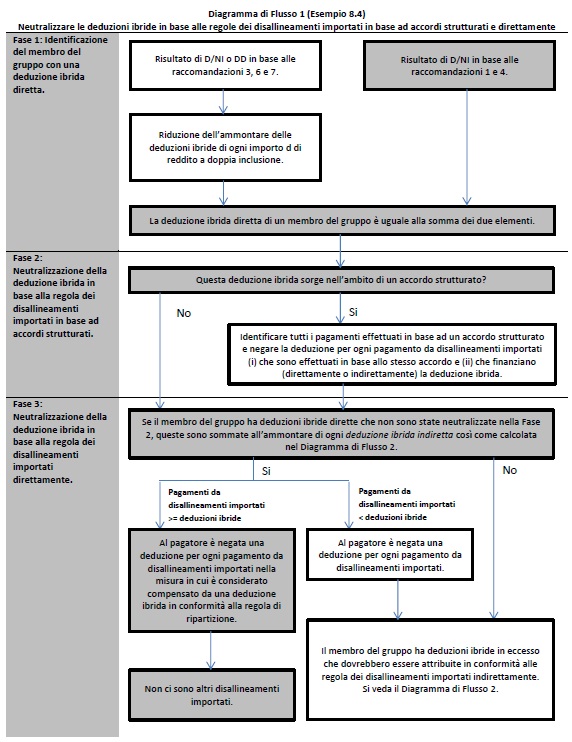

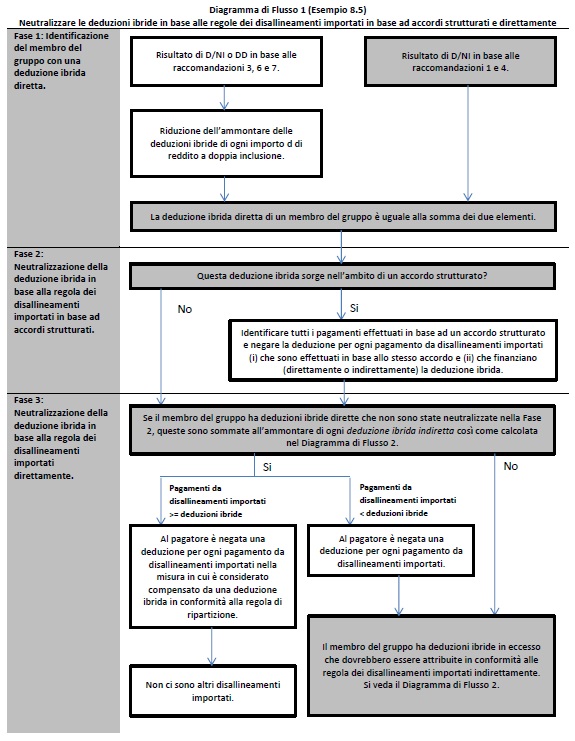

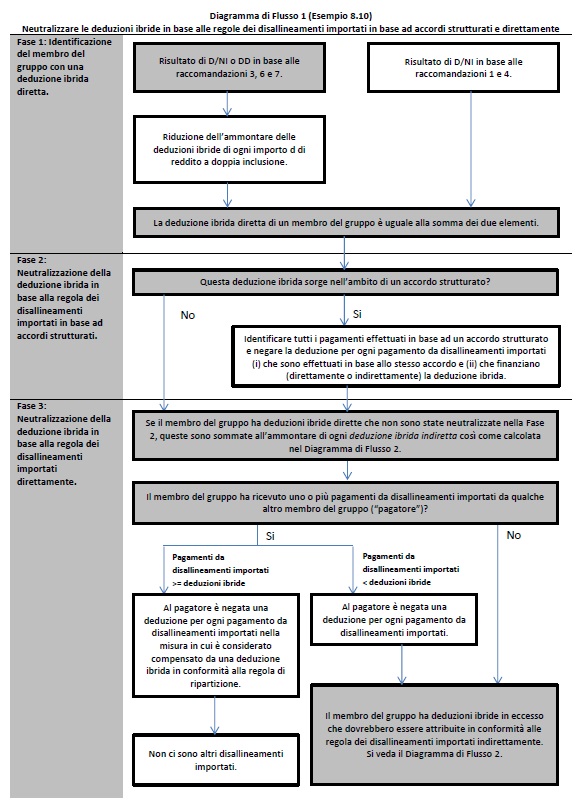

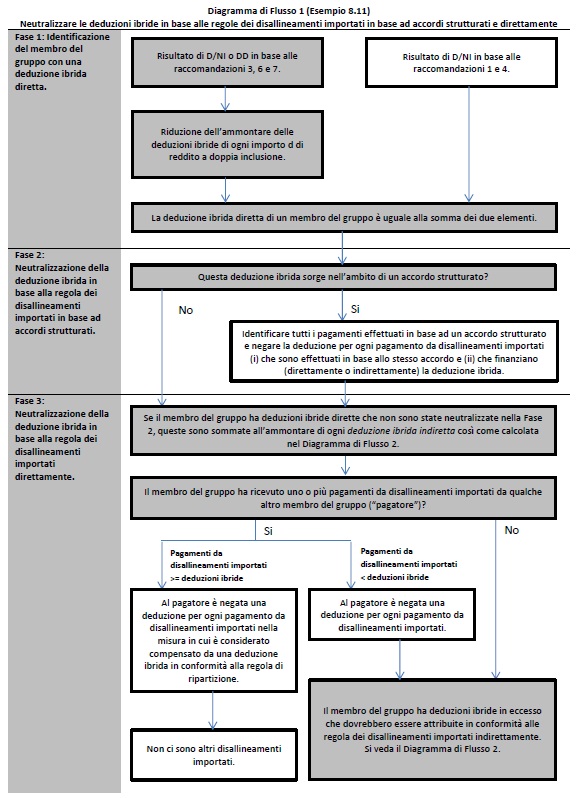

4. Il pagamento da disallineamenti importati di ECo ed il pagamento in base allo strumento finanziario ibrido che danno origine ad una deduzione ibrida sono pagamenti effettuati nell’ambito dello stesso accordo strutturato di disallineamento importato. Il Paese E dovrebbe pertanto negare l’intero importo della detrazione di interessi in base alla regola dei disallineamenti importati in base ad un accordo strutturato. Si veda il diagramma di flusso alla fine di questo esempio, che indica i passi da seguire nell’applicazione della regola dei disallineamenti importati in base ad un accordo strutturato.

Analisi

Il pagamento di interessi effettuato da ECo ed il pagamento che dà origine alla deduzione ibrida fanno parte dello stesso accordo strutturato

5. In questo caso i fondi raccolti nell’ambito dello strumento finanziario ibrido sono stati prestati ad altre società del gruppo nell’ambito dello stesso accordo di finanziamento. Tutte le operazioni di prestito ed i pagamenti associati effettuati nell’ambito dell’accordo di finanziamento infragruppo (compreso il prestito a ECo) devono essere trattati come parte dello stesso accordo strutturato. Di conseguenza, il pagamento effettuato da BCo nell’ambito dello strumento finanziario ibrido, che dà origine alla deduzione ibrida, ed il pagamento da disallineamenti importati effettuato da ECo, soggetto ad aggiustamento in base alle regole dei disallineamenti importati nel Paese E, dovrebbero essere considerati come effettuati nell’ambito dello stesso accordo strutturato.

Il Paese E dovrebbe negare l’intero importo della deduzione di interessi in conformità alla regola dei disallineamenti importati in base ad un accordo strutturato

Fase 1 – Il pagamento di BCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

6. ACo ha finanziato BCo attraverso uno strumento finanziario ibrido. I pagamenti di interessi su tale strumento finanziario sono deducibili ai sensi della legge del Paese B, ma non sono inclusi nel reddito ordinario in base alla legge del Paese A. I pagamenti di interessi danno quindi una deduzione ibrida diretta per BCo pari a 120.

Fase 2 – Il pagamento da disallineamenti importati e la deduzione ibrida fanno parte dello stesso accordo strutturato

7. Il pagamento effettuato da BCo nell’ambito dello strumento finanziario ibrido ed il pagamento da disallineamento importato effettuato da ECo sono considerati come parte dello stesso accordo strutturato (si veda l’analisi precedente). La regola dei disallineamenti importati in base ad un accordo strutturato richiede alla giurisdizione del pagatore di negare una deduzione per un pagamento da disallineamenti importati nella misura in cui il reddito di tale pagamento viene compensato (direttamente o indirettamente) da una deduzione ibrida nell’ambito dello stesso accordo strutturato.

8. Il contribuente dovrebbe applicare un approccio di tracciamento per determinare in che misura il pagamento da disallineamenti importati è stato indirettamente compensato da tale deduzione ibrida. L’approccio di tracciamento richiede ad ECo di tracciare la catena di pagamenti che danno origine a compensazioni di redditi e di spese nell’ambito dell’accordo strutturato attraverso i livelli di entità intermedie per determinare in che misura il pagamento ha finanziato direttamente o indirettamente la deduzione ibrida. Le fasi operative per la tracciabilità dei flussi di pagamento sono descritte di seguito:

- il pagamento di BCo ad ACo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida di 120. CCo ha effettuato un pagamento transfrontaliero a BCo in base allo stesso accordo di 80. Il più basso di questi due numeri (cioè 80) viene considerato come l’ammontare della deduzione ibrida indiretta di CCo in base ad un accordo di disallineamenti importati;

- la deduzione ibrida indiretta di CCo nell’ambito dell’accordo di disallineamenti importati è di 80, mentre il pagamento transfrontaliero di ECo a CCo in base allo stesso accordo è di 40. Il più basso di questi due numeri (cioè 40) viene considerato come importo della deduzione ibrida indiretta di ECo nell’ambito dell’accordo di disallineamenti importati. Il Paese E dovrebbe pertanto negare 40 di deduzione in base alla regola dei disallineamenti importati.

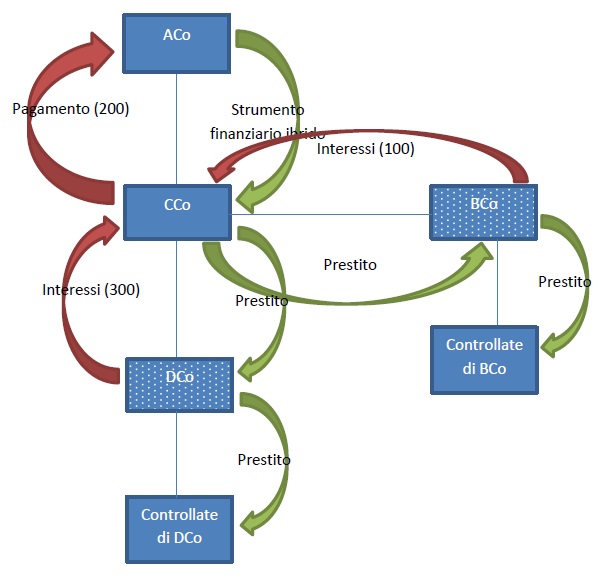

Esempio 8.2 – Regola dei disallineamenti importati in base ad un accordo strutturato e regola dei disallineamenti importati direttamente

Fatti

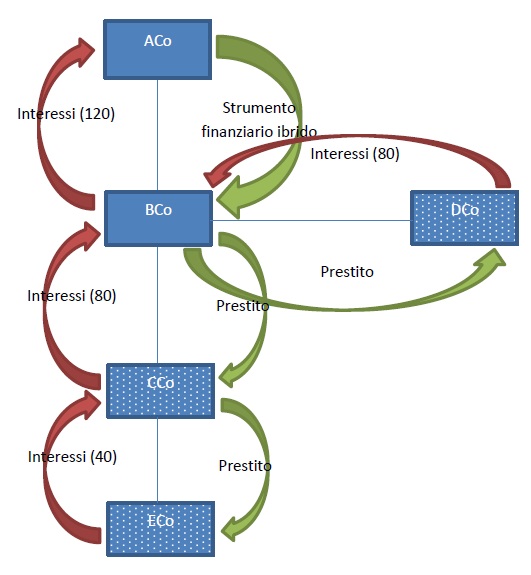

1. I fatti sono gli stessi dell’Esempio 8.1, salvo che BCo possiede già un accordo di finanziamento esistente in essere con DCo che non è collegato all’accordo strutturato di finanziamento del gruppo, e che CCo, DCo e ECo (le entità ombreggiate) sono tutte residenti in giurisdizioni che hanno attuato le raccomandazioni contenute nella presente relazione. La figura seguente illustra i pagamenti interessi lordi totali effettuati in ciascun periodo contabile nell’ambito della struttura di finanziamento del gruppo.

Domanda

2. Se i pagamenti di interessi effettuati da CCo, DCo o ECo sono soggetti ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

3. La regola dei disallineamenti importati in base ad un accordo strutturato si applica nel Paese C per negare l’intero importo della deduzione di interessi di CCo.

4. Il pagamento di interessi effettuato da DCo non dovrebbe essere considerato come effettuato in base ad un accordo strutturato, a meno che il prestito a favore di DCo e gli altri accordi di finanziamento del gruppo siano stati stipulati nell’ambito dello stesso schema, piano o intesa complessivi. Tuttavia, il Paese D dovrebbe applicare la regola dei disallineamenti importati direttamente per negare la deduzione della metà del pagamento di interessi versato a BCo (cioè dovrebbe essere negata una deduzione per 40 ai sensi della legge del Paese D).

5. Il pagamento di interessi effettuato da ECo viene effettuato a un beneficiario soggetto alle regole di disallineamento da ibridi. Il pagamento non è quindi un pagamento da disallineamenti importati e non è soggetto a aggiustamenti ai sensi della Raccomandazione 8.

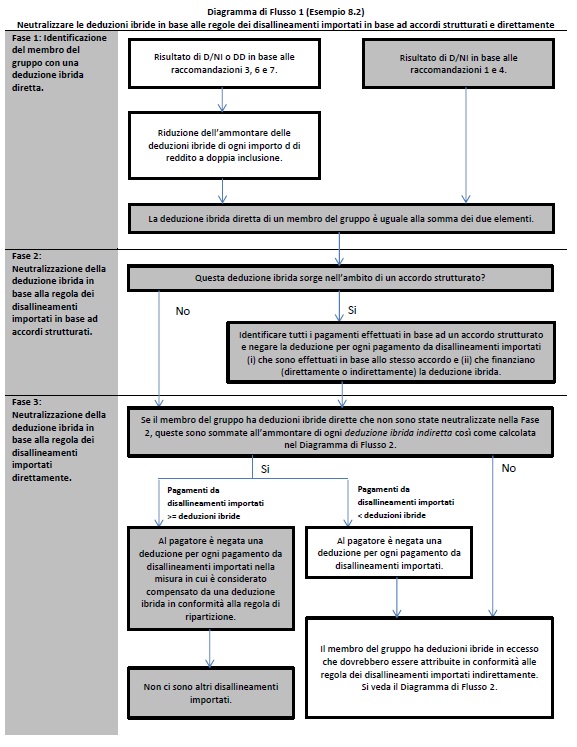

6. Si veda il diagramma di flusso alla fine di questo esempio che descrive i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

Inapplicabilità della regola dei disallineamenti importati nel Paese E

7. La regola dei disallineamenti importati non si applica a qualsiasi pagamento versato a un beneficiario che è un contribuente residente in una giurisdizione che ha implementato l’insieme completo di raccomandazioni riportate nella presente relazione. Le regole di disallineamento da ibridi nel Paese C neutralizzeranno l’effetto di qualsiasi accordo di disallineamento da ibridi stipulato da CCo (compreso l’effetto di eventuali accordi di disallineamenti importati) in modo che il reddito derivante da qualsiasi pagamento effettuato da ECo a CCo non sarà compensato da una deduzione ibrida.

Il pagamento di interessi di DCo non viene effettuato in base ad un accordo strutturato di disallineamenti importati

8. I pagamenti di interessi effettuati da CCo sono considerati come parte di un accordo strutturato di disallineamenti importati poiché lo strumento finanziario ibrido ed il prestito tra CCo e BCo fanno parte dello stesso accordo di finanziamento del gruppo. Il prestito tra CCo e DCo era vigente già prima dell’accordo di finanziamento basato sullo strumento finanziario ibrido e, a meno non si possa dimostrare che tale prestito fosse parte dello stesso schema, piano o intesa che ha generato gli accordi di finanziamento messi in atto per il resto del gruppo, il pagamento degli interessi effettuato da DCo dovrebbe essere considerato come al di fuori del perimetro di applicazione della regola dei disallineamenti importati in base ad accordi strutturati.

I pagamenti di interessi effettuati da CCo e DCo dovrebbero essere soggetti ad adeguamento in conformità delle regole di disallineamenti importati in base ad accordi strutturati e direttamente

Fase 1 – Il pagamento di BCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

9. I pagamenti degli interessi effettuati nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta di 120 per BCo.

Fase 2 – La deduzione ibrida di B Co ed il pagamento da disallineamenti importati di C Co fanno parte dello stesso accordo strutturato

10. Il pagamento effettuato da BCo nell’ambito dello strumento finanziario ibrido ed il pagamento da disallineamenti importati effettuato da CCo dovrebbero essere considerati come parte dello stesso accordo strutturato (si veda l’analisi dell’Esempio 8.1).

11. La regola dei disallineamenti importati in base ad accordi strutturati richiede alla giurisdizione del pagatore di negare una deduzione per un pagamento da disallineamenti importati nella misura in cui il reddito derivante da tale pagamento viene compensato (direttamente o indirettamente) da una deduzione ibrida nell’ambito dello stesso accordo strutturato. In questo caso BCo ha una deduzione ibrida di 120 e CCo ha effettuato un pagamento transfrontaliero di 80 a BCo nell’ambito dello stesso accordo. Di conseguenza, l’importo totale del pagamento da disallineamenti importati viene considerato come compensato dalla deduzione ibrida in base alla regola dei disallineamenti importati in base ad accordi strutturati.

Fase 3 – Le restanti deduzioni ibride di BCo dovrebbero essere considerate compensazioni a fronte del pagamento da disallineamenti importati effettuato da DCo

12. La regola dei disallineamenti importati direttamente dovrebbe essere applicata nel Paese D per negare a DCo una deduzione per il pagamento di interessi versato a BCo nella misura in cui il reddito derivante da tale pagamento è compensato da eventuali deduzioni ibride in eccesso rimanenti.

13. Le linee guida alla regola dei disallineamenti importati stabilisce una formula di ripartizione che può essere utilizzata per determinare in quale misura un pagamento da disallineamenti importati è stato direttamente compensato da eventuali deduzioni ibride in eccesso rimaste. La formula è la seguente:

dove PDI sono i pagamenti da disallineamenti importati e DIE sono le deduzioni ibride in eccesso.

14. Nei fatti di questo esempio, il rapporto tra deduzioni ibride in eccesso rimanenti e pagamenti da disallineamenti importati è di 40/80, in modo che la metà dei pagamenti da disallineamenti importati da DCo verso BCo sia soggetta ad aggiustamenti sulla base della regola dei disallineamenti importati.

Esempio 8.3 – Applicazione della regola dei disallineamenti importati direttamente

Fatti

1. La figura seguente definisce le modalità di finanziamento per le società che sono membri dello stesso gruppo. In questo caso ACo ha prestato denaro a CCo. CCo ha prestato denaro a BCo e DCo e BCo e DCo hanno prestato denaro alle proprie controllate. Ogni società è residente in diverse giurisdizioni.

2. Come illustrato nella figura, il prestito tra ACo e CCo rientra nell’ambito di uno strumento finanziario ibrido. Lo strumento finanziario ibrido, tuttavia, non è entrato nell’ambito di un più ampio accordo strutturato. La deduzione ibrida derivante dallo strumento finanziario ibrido è di 200. DCo (l’entità ombreggiata) è l’unica entità del gruppo residente in un paese che ha implementato le raccomandazioni riportate nella presente relazione. DCo effettua un pagamento di interessi deducibile infragruppo a CCo di 300.

Domanda

3. Se il pagamento di interessi effettuato da DCo è soggetto a adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

4. Il Paese D dovrebbe negare a DCo una deduzione per due terzi (cioè 200) degli interessi pagati a CCo. Si veda il diagramma di flusso alla fine di questo esempio che indica i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

Il pagamento di interessi di DCo dovrebbe essere soggetto ad adeguamenti in base alla regola dei disallineamenti importati direttamente

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

5. I pagamenti di interessi nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta di 200 per CCo.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

6. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – Il pagamento da disallineamenti importati effettuato da DCo viene considerato come compensato dalla deduzione ibrida di CCo in base alla regola dei disallineamenti importati direttamente

7. La regola dei disallineamenti importati direttamente dovrebbe essere applicata nel Paese D per negare a DCo una deduzione per il pagamento degli interessi nella misura in cui CCo compensa il reddito derivante da tale pagamento con qualsiasi deduzione ibrida. Le linee guida alla regola dei disallineamenti importati stabilisce una formula di ripartizione che può essere utilizzata per determinare la misura in cui un pagamento da disallineamenti importati è stato direttamente compensato dalla deduzione ibrida di una controparte. La formula è la seguente:

dove PDI sono i pagamenti da disallineamenti importati e DIE sono le deduzioni ibride in eccesso.

8. In questo caso CCo riceve un solo pagamento da disallineamenti importati (da DCo). Di conseguenza, l’importo del pagamento da disallineamenti importati di DCo che dovrebbe essere considerato come compensato dalla deduzione ibrida (e quindi l’importo della deduzione non consentito in base alla legge del Paese D) è calcolato come segue:

Esempio 8.4 – Ripartizione in base alla regola dei disallineamenti importati direttamente

Fatti

1. I fatti descritti nello figura riportata di seguito sono gli stessi dell’Esempio 8.3, salvo che sia BCo che DCo (le entità ombreggiate) sono residenti in un paese che ha implementato le raccomandazioni riportate nella presente relazione. BCo effettua un pagamento di interessi deducibile infragruppo a CCo di 100 e DCo effettua un pagamento di interessi deducibile infragruppo a CCo di 300.

Domanda

2. Se i pagamenti di interessi effettuati da BCo o da DCo sono soggetti ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

3. Il Paese B ed il Paese D dovrebbero negare ai rispettivi contribuenti una deduzione per la metà (rispettivamente 50 e 150) degli interessi pagati a CCo. Si veda il diagramma di flusso alla fine di questo esempio che descrive i passi da seguire per applicare la regola dei disallineamenti importati.

Analisi

I pagamenti di interessi effettuati da BCo e DCo dovrebbero essere soggetti ad aggiustamenti in base alla regola dei disallineamenti importati direttamente

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

4. I pagamenti di interessi nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per CCo di 200.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

5. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – I pagamenti da disallineamenti importati effettuati da BCo e DCo sono considerati come compensati dalla deduzione ibrida di CCo in base alla regola dei disallineamenti importati direttamente

6. La regola dei disallineamenti importati direttamente dovrebbe essere applicata, sia nel Paese B che nel Paese D, per negare le deduzioni di BCo e DCo (rispettivamente) per i pagamenti di interessi versati a CCo nella misura in cui tali pagamenti sono compensati da eventuali deduzioni ibride. Le linee guida alla regola dei disallineamenti importati stabilisce una formula di ripartizione che può essere utilizzata per determinare la misura in cui un pagamento da disallineamenti importati è stato direttamente compensato dalle deduzioni ibride della controparte. La formula è la seguente:

dove PDI sono i pagamenti da disallineamenti importati e DIE sono le deduzioni ibride in eccesso.

7. In questo caso, la percentuale di ciascun pagamento da disallineamenti importati che dovrebbe essere considerata come compensata da una deduzione ibrida (e quindi soggetta ad aggiustamenti in base alla regola dei disallineamenti importati nella giurisdizione del pagatore) è calcolata come segue:

8. Applicando questa proporzione in base alla regola dei disallineamenti importati direttamente del Paese B e del Paese D, l’importo della deduzione di interessi negato ai sensi della legge del Paese B sarà di 50 (cioè 1/2 x 100) e l’importo della deduzione di interessi negato ai sensi della legge del Paese D sarà di 150 (cioè 1/2 x 300).

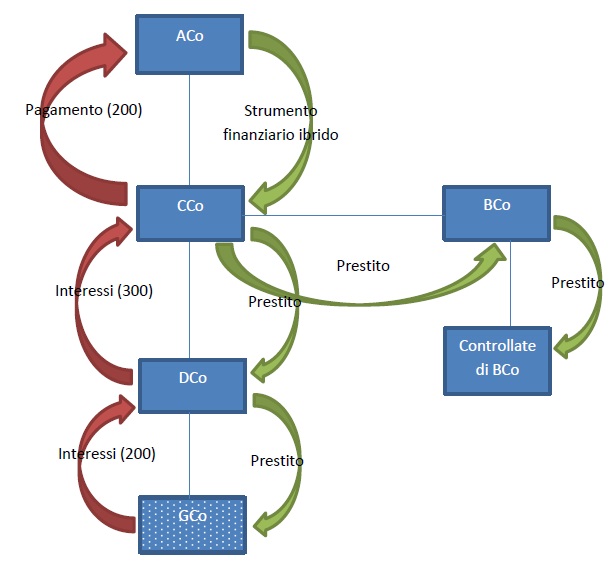

Esempio 8.5 – Applicazione regola dei disallineamenti importati indirettamente

Fatti

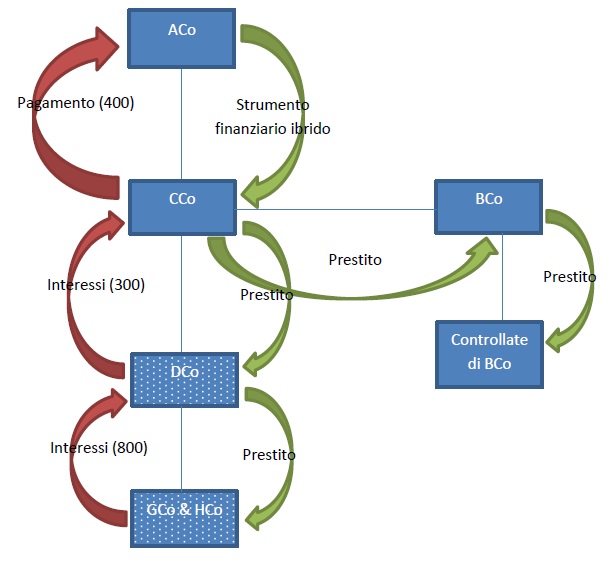

1. I fatti illustrati nella figura sottostante sono gli stessi dell’Esempio 8.3, salvo che GCo (l’entità ombreggiata) è l’unica entità di gruppo residente in una giurisdizione che ha implementato l’insieme delle raccomandazioni riportate nella presente relazione. GCo effettua un pagamento infragruppo deducibile di interessi verso DCo di 200 e DCo effettua un pagamento infragruppo deducibile di interessi verso CCo di 300.

Domanda

2. Se il pagamento di interessi effettuato da GCo è soggetto ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

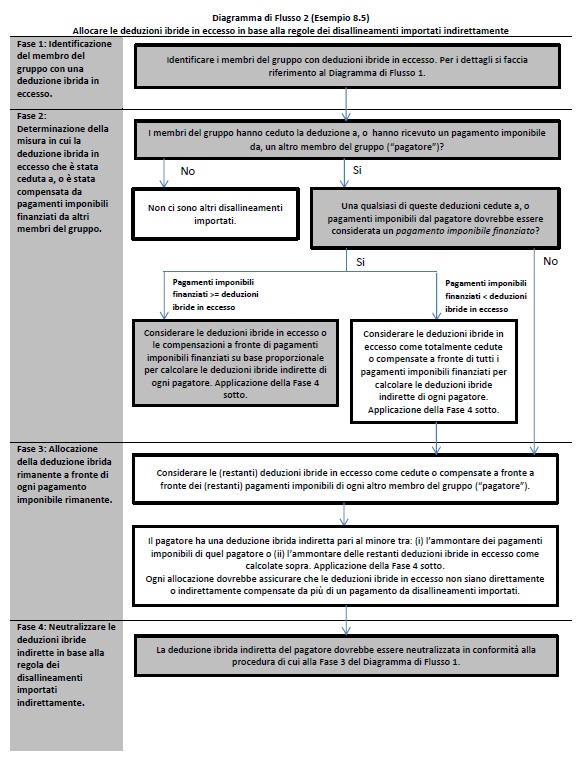

3. Il Paese G dovrebbe negare a GCo una deduzione per l’intero importo (cioè 200) dell’interesse pagato a DCo. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

La deduzione ibrida di CCo non è compensata da un pagamento da disallineamenti importati in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

4. I pagamenti di interessi effettuati nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per CCo di 200.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

5. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – La regola dei disallineamenti importati direttamente non si applica

6. In questo caso la regola dei disallineamenti importati direttamente non si applica in quanto le entità del gruppo che finanziano direttamente la deduzione ibrida (cioè BCo e DCo) sono residenti in giurisdizioni che non hanno implementato le regole dei disallineamenti importati.

I pagamenti di interessi effettuati da GCo dovrebbero essere soggetti ad adeguamenti in base alla regola dei disallineamenti importati indirettamente

7. Poiché la deduzione ibrida di CCo non è stata neutralizzata in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, la regola dei disallineamenti importati indirettamente si applica per determinare in quale misura la deduzione ibrida in eccesso di C Co dovrebbe essere considerata come origine di una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – CCo ha deduzioni ibride in eccesso di 200

8. In questo caso l’ammontare totale delle deduzioni ibride in eccesso di CCo sarà l’importo della deduzione ibrida diretta imputabile ai pagamenti effettuati nell’ambito dello strumento finanziario ibrido (200) meno ogni deduzione ibrida che è stata neutralizzata in base alla regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (0).

Fase 2 – La deduzione ibrida in eccesso di CCo è interamente compensata da pagamenti imponibili finanziati

9. CCo deve prima considerare tale deduzione ibrida in eccesso come compensazione per i pagamenti imponibili finanziati ricevuti da entità del gruppo. Un pagamento imponibile sarà considerato come un pagamento imponibile finanziato nella misura in cui il pagamento viene finanziato direttamente da pagamenti da disallineamenti importati effettuati da altri membri del gruppo. In questo caso GCo effettua un pagamento da disallineamenti importati di 200 a DCo e, di conseguenza, i due terzi (cioè 200/300) dei pagamenti imponibili che DCo fa a CCo dovrebbero essere considerati pagamenti imponibili finanziati.

10. In questo caso il pagamento imponibile finanziato da DCo (200) è uguale all’importo totale della deduzione ibrida in eccesso di CCo (200). Si considera, pertanto, che CCo debba compensare tutta la sua deduzione ibrida in eccesso a fronte dei pagamenti imponibili finanziati, il che comporta che DCo abbia una deduzione ibrida indiretta di 200.

Fase 3 – CCo non ha altre deduzioni ibride in eccesso

11. La deduzione ibrida in eccesso di CCo è interamente compensata dai pagamenti imponibili finanziati e CCo non dispone, pertanto, di una deduzione ibrida residua che deve essere compensata da altri pagamenti imponibili.

Fase 4 – La deduzione ibrida indiretta di DCo viene neutralizzata in base alla regola dei disallineamenti importati indirettamente

12. La deduzione ibrida indiretta sostenuta da DCo nell’ambito della precedente Fase 2 è considerata compensata a fronte di pagamenti da disallineamenti importati da GCo. L’importo della deduzione considerata in compensazione a fronte del pagamento da disallineamento importato di G Co viene calcolato in base alla stessa formula della regola dei disallineamenti importati direttamente:

dove PDI sono i pagamenti da disallineamenti importati.

Esempio 8.6 – Pagamenti ad un membro del gruppo che è soggetto alle regole dei disallineamenti importati

Fatti

1. I fatti illustrati nella figura sottostante sono gli stessi dell’Esempio 8.3, salvo che DCo, GCo e HCo (le entità ombreggiate) sono tutte residenti in giurisdizioni che hanno attuato l’insieme delle raccomandazioni contenute nella presente relazione. GCo e HCo effettuano ciascuno un pagamento deducibile infragruppo di interessi a D Co di 400 e DCo effettua un pagamento deducibile infragruppo di interessi a CCo di 300. La deduzione ibrida di CCo è di 400.

Domanda

2. Se i pagamenti di interessi effettuati da GCo, HCo o DCo sono soggetti ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

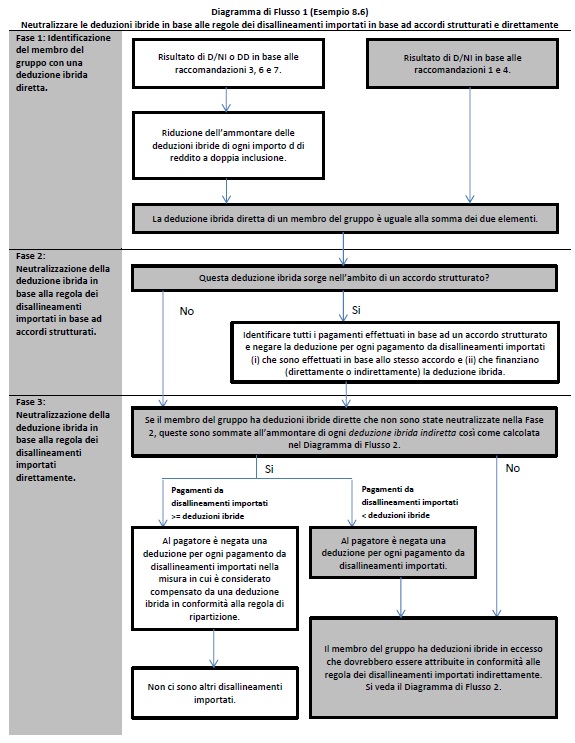

3. Il Paese D dovrebbe negare a DCo una deduzione per l’intero importo (cioè 300) degli interessi pagati a CCo. Non è richiesto alcun aggiustamento ai pagamenti da disallineamenti importati effettuati da GCo e HCo, in quanto tali pagamenti sono stati effettuati nei confronti di un contribuente soggetto alle regole dei disallineamenti importati in base alle leggi della propria giurisdizione. Si veda il diagramma di flusso alla fine di questo esempio che descrive i passaggi da adottare in applicazione della regola dei disallineamenti importati.

Analisi

Non si applica la regola dei disallineamenti importati nel Paese G o nel Paese H

4. La regola dei disallineamenti importati non si applica a qualsiasi pagamento effettuato nei confronti di un beneficiario residente in una giurisdizione che ha implementato l’insieme completo delle raccomandazioni riportate nella presente relazione. La capacità di DCo di generare deduzioni ibride dirette o indirette viene eliminata attraverso le regole di disallineamento da ibridi nel Paese D, in modo che i proventi derivanti da qualsiasi pagamento da disallineamento effettuato da GCo o HCo non possano essere compensati da una deduzione ibrida indiretta sostenuta da DCo.

I pagamenti di interessi di DCo dovrebbero essere soggetti ad adeguamento in base alla regola dei disallineamenti importati

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

5. I pagamenti di interessi effettuati nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per CCo di 400.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

6. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – Il pagamento da disallineamenti importati effettuato da DCo viene considerato come compensato dalla deduzione ibrida di CCo in base alla regola dei disallineamenti importati direttamente

7. La regola dei disallineamenti importati direttamente dovrebbe essere applicata nel Paese D per negare a DCo una deduzione per il pagamento degli interessi nella misura in cui CCo compensa il reddito da tale pagamento con eventuali deduzioni ibride. In questo caso CCo riceve un solo pagamento da disallineamenti importati (da DCo) che è inferiore all’importo delle deduzioni ibride di CCo. A DCo dovrebbe pertanto essere negata una deduzione per l’intero importo del pagamento da disallineamento importato e CCo avrà deduzioni ibride in eccesso che dovrebbero essere assegnate in conformità alla regola dei disallineamenti importati indirettamente.

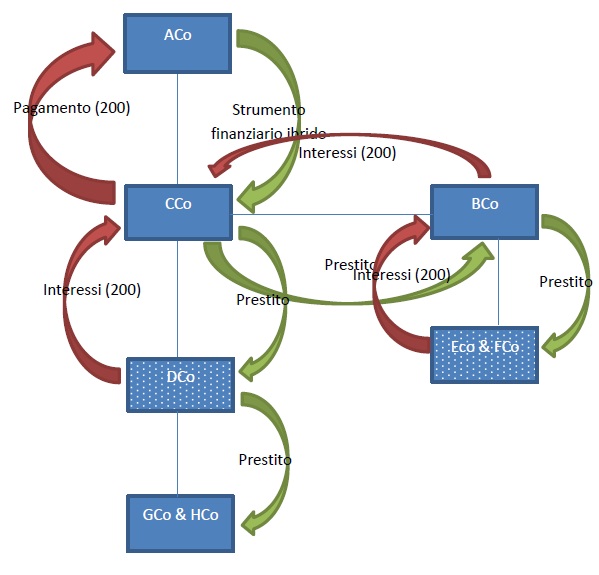

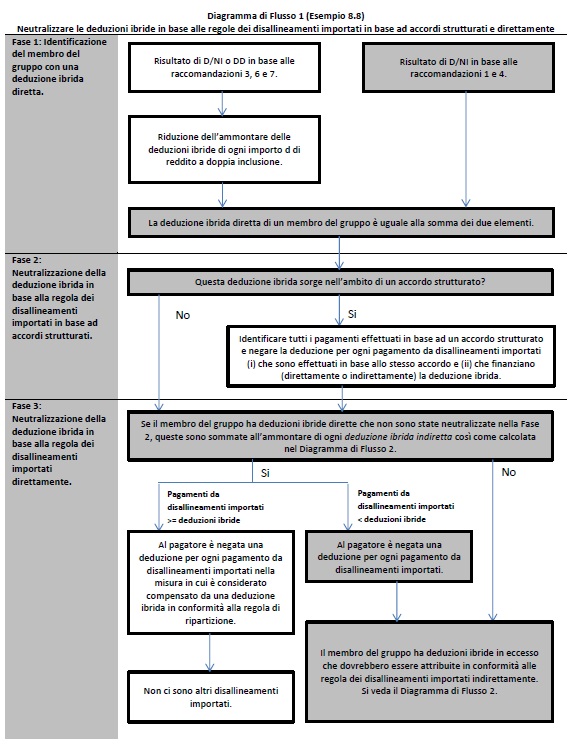

Esempio 8.7 – La regola dei disallineamenti importati direttamente si applica prima della regola dei disallineamenti importati indirettamente

Fatti

1. I fatti illustrati nella figura sottostante sono gli stessi dell’Esempio 8.3, salvo che DCo, ECo e FCo (le entità ombreggiate) sono tutti residenti in giurisdizioni che hanno attuato l’insieme delle raccomandazioni riportate nella presente relazione. ECo e FCo effettuano ciascuno un pagamento deducibile infragruppo di interessi a BCo di 100 e DCo effettua un pagamento deducibile infragruppo di interessi a CCo di 200. La deduzione ibrida di CCo è di 200.

Domanda

2. Se il pagamento di interessi effettuato da ECo, FCo o DCo è soggetto ad adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

3. Il Paese D dovrebbe negare a DCo una deduzione per l’intero importo (cioè 200) degli interessi pagati a CCo. CCo non ha alcuna deduzione ibrida in eccesso in modo che l’applicazione della regola dei disallineamenti importati indirettamente nel Paese E e nel Paese F non comporti la negazione di una deduzione per ECo o FCo. Si veda il diagramma di flusso alla fine di questo esempio che descrive i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

I pagamenti degli interessi effettuati da DCo dovrebbero essere soggetti ad adeguamento nell’ambito della regola dei disallineamenti importati

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

4. I pagamenti di interessi nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per BCo di 200.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

5. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – Il pagamento da disallineamenti importati effettuato da DCo viene considerato come compensato dalla deduzione ibrida di CCo in base alla regola dei disallineamenti importati direttamente

6. La regola dei disallineamenti importati direttamente dovrebbe essere applicata nel Paese D per negare a DCo una deduzione per il pagamento degli interessi nella misura in cui CCo compensa il reddito da tale pagamento con eventuali deduzioni ibride. Le linee guida alla regola dei disallineamenti importati stabilisce una formula di ripartizione che può essere utilizzata per determinare la misura in cui un pagamento da disallineamenti importati è stato direttamente compensato dalle deduzioni ibride della controparte. La formula è la seguente:

dove PDI sono i pagamenti da disallineamenti importati e DIE sono le deduzioni ibride in eccesso.

7. In questo caso CCo riceve solo un pagamento da disallineamenti importati (da DCo). Di conseguenza, l’importo del pagamento da disallineamento importato di DCo che dovrebbe essere considerato come compensato dalla deduzione ibrida (e quindi l’importo della deduzione non consentito in base alla legge del Paese D) è calcolato come segue:

dove PDI sono i pagamenti da disallineamenti importati.

8. In base a questa formula, tutte le deduzioni ibride di CCo sono trattate come compensate dai pagamenti da disallineamenti importati. CCo non ha, pertanto, deduzioni ibride in eccesso e non esiste alcuna possibilità di applicare la regola dei disallineamenti importati indirettamente.

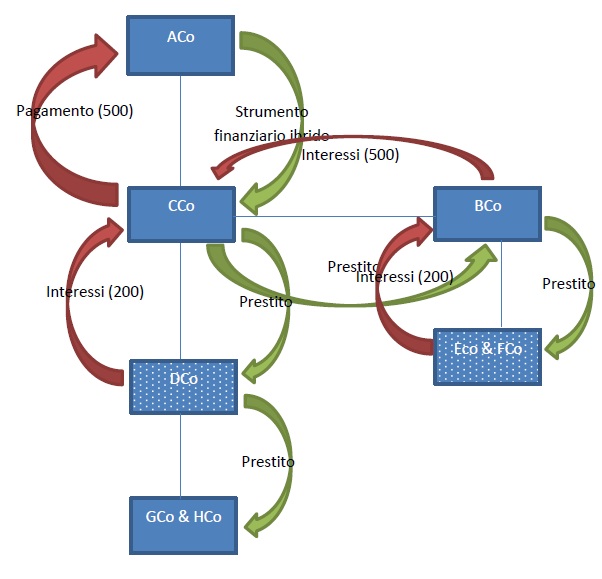

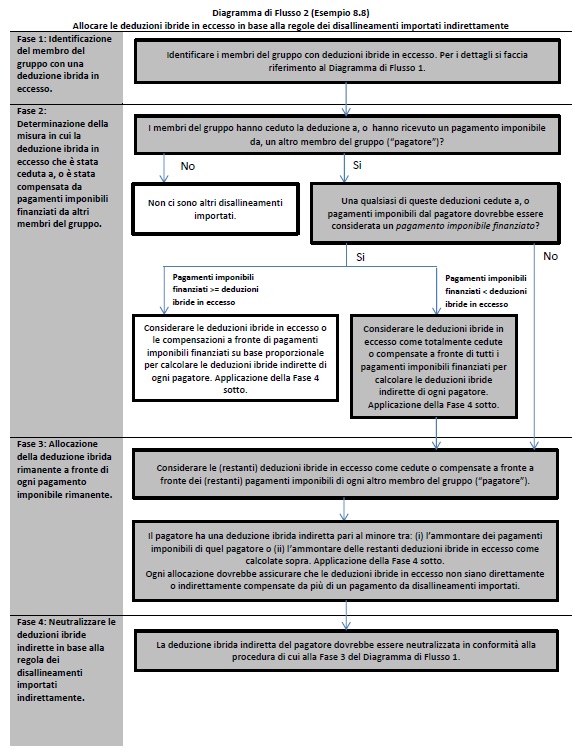

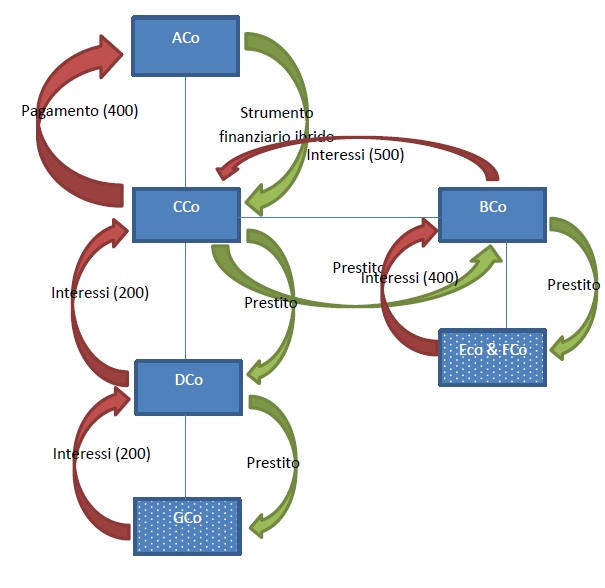

Esempio 8.8 – Deduzione ibrida in eccesso che supera i pagamenti imponibili finanziati

Fatti

1. I fatti illustrati nella figura sottostante sono gli stessi dell’Esempio 8.3, salvo che DCo, ECo e FCo (le entità ombreggiate) sono tutte residenti in giurisdizioni che hanno attuato l’insieme delle raccomandazioni riportate nella presente relazione. ECo effettua un pagamento deducibile infragruppo di interessi a BCo di 50 mentre FCo effettua un pagamento deducibile infragruppo di interessi a B Co di 150. DCo effettua un pagamento deducibile infragruppo di interessi a CCo di 200 e BCo fa un pagamento di 500. La deduzione ibrida di CCo è di 500.

Domanda

2. Se il pagamento di interessi effettuato da DCo, ECo o FCo è soggetto a adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

3. I Paesi D, E ed F dovrebbero negare, rispettivamente, a DCo, ECo e FCo una deduzione per tutti i pagamenti da disallineamenti importati effettuati da questi contribuenti. CCo e BCo vengono considerati in possesso di una restante deduzione ibrida in eccesso di 100. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

I pagamenti di interessi di DCo dovrebbero essere soggetti ad adeguamenti nell’ambito della regola dei disallineamenti importati

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

4. I pagamenti di interessi nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per CCo di 500.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

5. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – Il pagamento da disallineamenti importati effettuato da DCo viene considerato come compensato dalla deduzione ibrida di CCo in base alla regole dei disallineamenti importati direttamente

6. La regola dei disallineamenti importati direttamente dovrebbe essere applicata nel Paese D per negare a DCo una deduzione per il pagamento degli interessi nella misura in cui CCo compensa il reddito da tale pagamento con eventuali deduzioni ibride. In questo caso CCo riceve un solo pagamento da disallineamenti importati (da DCo) che è inferiore all’importo delle deduzioni ibride di CCo. A DCo dovrebbe quindi essere negata una deduzione per l’intero importo del pagamento da disallineamenti importati.

I pagamenti di interessi effettuati da ECo e da FCo dovrebbero essere soggetti ad adeguamenti nell’ambito della regola dei disallineamenti importati indirettamente

7. Poiché la deduzione ibrida di CCo non è stata totalmente neutralizzata in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, si applica la regola dei disallineamenti importati indirettamente per determinare in quale misura la deduzione ibrida in eccesso di CCo dovrebbe essere considerata come una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – CCo ha deduzioni ibride in eccesso di 300

8. In questo caso la deduzione ibrida in eccesso di CCo sarà l’importo della deduzione ibrida imputabile ai pagamenti effettuati nell’ambito dello strumento finanziario ibrido (500), meno qualsiasi importo della deduzione ibrida neutralizzata in base alle regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (200).

Fase 2 – La deduzione ibrida in eccesso di CCo è compensata a fronte di pagamenti imponibili finanziati

9. CCo deve prima considerare tale deduzione ibrida in eccesso come compensazione per i pagamenti imponibili finanziati ricevuti da entità di gruppo. Un pagamento imponibile sarà considerato come un pagamento imponibile finanziato nella misura in cui il pagamento viene finanziato direttamente dai pagamenti da disallineamenti importati effettuati da altri soggetti del gruppo. In questo caso BCo riceve due pagamenti da disallineamenti importati pari a 50 da ECo e 150 da FCo e, di conseguenza, due quinti (cioè 200/500 dei pagamenti imponibili che BCo fa a CCo dovrebbero essere considerati pagamenti imponibili finanziati).

10. In questo caso, il pagamento imponibile finanziato da BCo (200) è inferiore all’importo totale della deduzione ibrida in eccesso di CCo (300). CCo tratta pertanto la sua deduzione ibrida in eccesso come integralmente compensata dal pagamento imponibile finanziato da BCo, il che comporta una deduzione ibrida indiretta di 200 per BCo.

Fase 3 – Le restanti deduzioni ibride in eccesso di CCo sono considerate come compensazioni a fronte di eventuali pagamenti imponibili rimanenti

11. CCo ha una deduzione ibrida in eccesso residua di 100. Tale deduzione ibrida in eccesso dovrebbe essere considerata come integralmente compensata a fronte dei rimanenti pagamenti imponibili effettuati da BCo. Questa compensazione genererà un’ulteriore deduzione ibrida indiretta di 100 per BCo. Tuttavia, quando si applica la regola dei disallineamenti importati, occorre prestare attenzione affinché l’attribuzione delle deduzioni ibride in questa fase non comporti che la stessa deduzione ibrida sia considerata come compensata da più di un pagamento da disallineamenti importati. Qualsiasi riduzione della deduzione ibrida residua di CCo (ad esempio, in seguito alla ricezione di un pagamento da disallineamenti importati aggiuntivo) dovrebbe pertanto riflettersi in una corrispondente rettifica dell’importo della deduzione ibrida indiretta di BCo.

Fase 4 – La deduzione ibrida indiretta di BCo viene neutralizzata in base alla regola dei disallineamenti importati direttamente

12. BCo considera la deduzione ibrida indiretta come compensazione a fronte dei pagamenti da disallineamenti importati effettuati da ECo e FCo. Il calcolo è identico a quello in base alla regola dei disallineamenti importati direttamente. La quota di deduzione che dovrebbe essere negata ad ECo e FCo per i rispettivi pagamenti da disallineamenti importati è del 100% poiché le deduzioni ibride indirette di BCo sono almeno uguali all’importo dei pagamenti da disallineamenti importati effettuati da ECo e FCo.

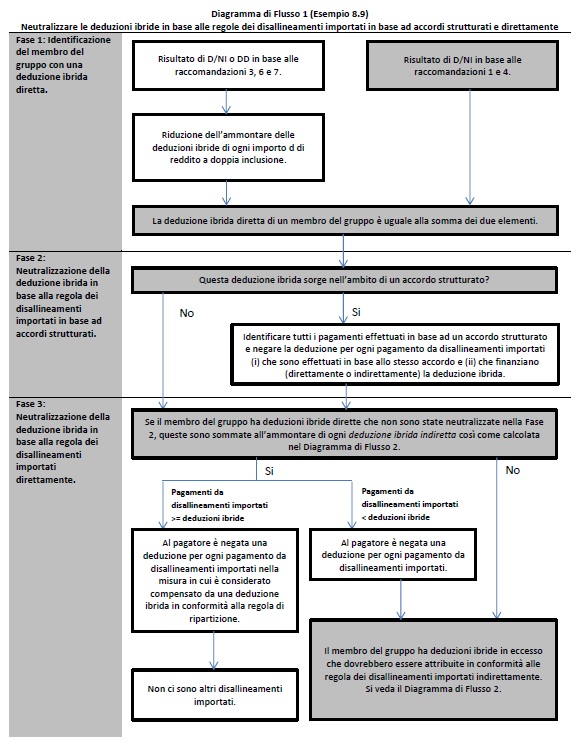

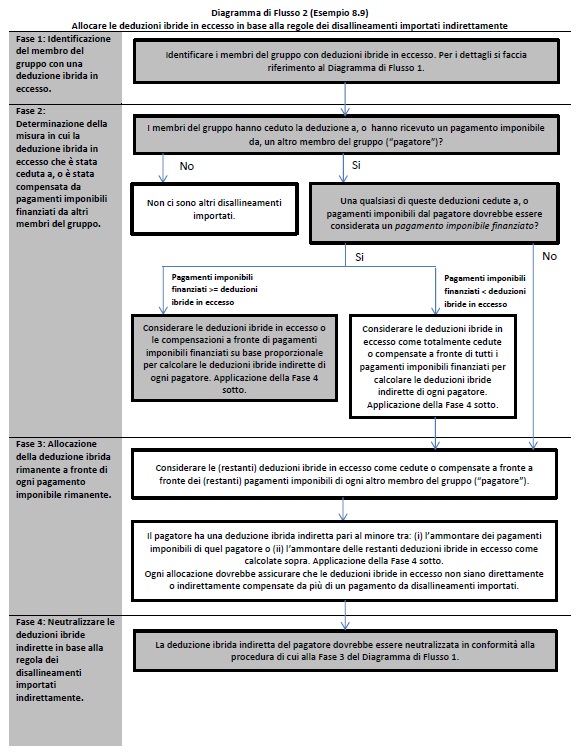

Esempio 8.9 – Deduzione ibrida in eccesso che non supera i pagamenti imponibili finanziati

Fatti

1. I fatti illustrati nella figura sottostante sono gli stessi dell’Esempio 8.3, tranne che ECo, FCo e GCo (le entità ombreggiate) sono tutte residenti in giurisdizioni che hanno attuato l’insieme delle raccomandazioni riportate nella presente relazione. ECo e FCo effettuano ciascuna un pagamento deducibile infragruppo di interessi a BCo di 200 e BCo effettua un pagamento deducibile infragruppo di interessi a CCo di 500. GCo effettua un pagamento deducibile infragruppo di interessi a DCo di 200 e DCo effettua un pagamento deducibile infragruppo di interessi a CCo di 200. La deduzione ibrida di C Co è di 400.

Domanda

2. Se il pagamento di interessi effettuato da Eco, FCo o GCo è soggetto a adeguamenti in base alla regola dei disallineamenti importati e, in caso affermativo, l’importo dell’aggiustamento richiesto da tale regola.

Risposta

3. I Paesi E, F e G dovrebbero negare ai loro contribuenti una deduzione per due terzi (133) dei pagamenti di interessi. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passaggi da adottare per applicare la regola dei disallineamenti importati.

Analisi

La deduzione ibrida di CCo non è compensata a fronte di un pagamento da disallineamenti importati in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente

Fase 1 – Il pagamento di CCo nell’ambito dello strumento finanziario ibrido dà origine ad una deduzione ibrida diretta

4. I pagamenti di interessi effettuati nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per CCo di 400.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

5. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non sia inserito nell’ambito di un più ampio accordo strutturato. Pertanto, la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – La regola dei disallineamenti importati direttamente non si applica

6. In questo caso la regola dei disallineamenti importati direttamente non si applica quando le entità del gruppo che finanziano direttamente la deduzione ibrida (cioè BCo e DCo) sono residenti in giurisdizioni che non hanno implementato le regole dei disallineamenti importati.

I pagamenti di interessi effettuati da ECo, FCo e GCo dovrebbero essere soggetti a adeguamenti nell’ambito della regola dei disallineamenti importati indirettamente

7. Poiché la deduzione ibrida di CCo non è stata neutralizzata in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, la regola dei disallineamenti importati indirettamente si applica per determinare in quale misura la deduzione ibrida in eccesso di CCo dovrebbe essere considerata come origine di una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – CCo ha deduzioni ibride in eccesso di 400

8. In questo caso la deduzione ibrida in eccesso di CCo sarà l’importo della deduzione ibrida imputabile ai pagamenti effettuati nell’ambito dello strumento finanziario ibrido (400) meno qualsiasi importo della deduzione ibrida neutralizzato in base alle regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (0).

Fase 2 – La deduzione ibrida in eccesso di CCo è compensata a fronte di pagamenti imponibili finanziati

9. CCo deve prima considerare tale deduzione ibrida in eccesso come compensazione per i pagamenti imponibili finanziati ricevuti da entità del gruppo. Un pagamento imponibile sarà considerato come un pagamento imponibile finanziato nella misura in cui il pagamento viene finanziato direttamente dai pagamenti da disallineamenti importati effettuati da altri membri del gruppo. In questo caso i pagamenti di interessi di 200 che BCo riceve da ECo e FCo (in totale 400), ed il pagamento di 200 che DCo riceve da GCo, sono pagamenti da disallineamenti imprtati e, di conseguenza, quattro quinti (cioè 400/500 dei pagamenti imponibili che BCo effettua nei confronti di CCo) e tutti i pagamenti di interessi che DCo effettua a favore di CCo dovrebbero essere considerati come pagamenti imponibili finanziati.

10. In questo caso il pagamento imponibile finanziato da CCo (600) supera la deduzione ibrida in eccesso di CCo (400). CCo tratta pertanto la relativa deduzione ibrida in eccesso come compensazione nei confronti dei pagamenti imponibili finanziati su base proporzionale. La deduzione ibrida di CCo deve essere ripartita tra i pagamenti imponibili effettuati da BCo e DCo in modo che su BCo sorga una deduzione ibrida indiretta di 267 e su DCo sorga una deduzione ibrida indiretta di 133, calcolata come segue:

Fase 3 – CCo non ha alcuna restante deduzione ibrida in eccesso

11. La deduzione ibrida in eccesso di CCo è interamente compensata dai pagamenti imponibili finanziati e CCo non dispone pertanto di una deduzione ibrida residua che deve essere compensata contro altri pagamenti imponibili.

Fase 4 – La deduzione ibrida indiretta di BCo e DCo viene neutralizzata in base alla regola dei disallineamenti importati direttamente

12. La deduzione ibrida indiretta di BCo dovrebbe essere considerata come compensazione a fronte dei pagamenti da disallineamenti importati da ECo e FCo. Il calcolo è identico a quello previsto dalla regola dei disallineamenti importati direttamente. Le linee guida alla regola dei disallineamenti importati direttamente stabilisce una formula di ripartizione che può essere utilizzata per determinare la misura in cui un pagamento da disallineamenti importati sia stato direttamente compensato da una deduzione ibrida indiretta di una controparte. La formula è la seguente:

Pertanto, due terzi dei pagamenti da disallineamenti importati effettuati da ECo e FCo sono soggetti ad adeguamenti in base alla regola dei disallineamenti importati.

13. Il calcolo relativo al pagamento da disallineamento importato di GCo è lo stesso. La deduzione ibrida indiretta di DCo dovrebbe essere considerata come compensazione a fronte di quei pagamenti da disallineamenti importati utilizzando la stessa formula di ripartizione. La quota di deduzione che dovrebbe essere negata a GCo per il suo pagamento da disallineamenti importati è calcolata come segue:

14. L’applicazione di questi rapporti, in base alla regola dei disallineamento importati direttamente, all’ammontare della deduzione di interessi nei Paesi E, F e G, comporta che la negazione della deduzione di interessi ai sensi della legge di ciascun paese sarà di 133 (ossia 2/3 x 200).

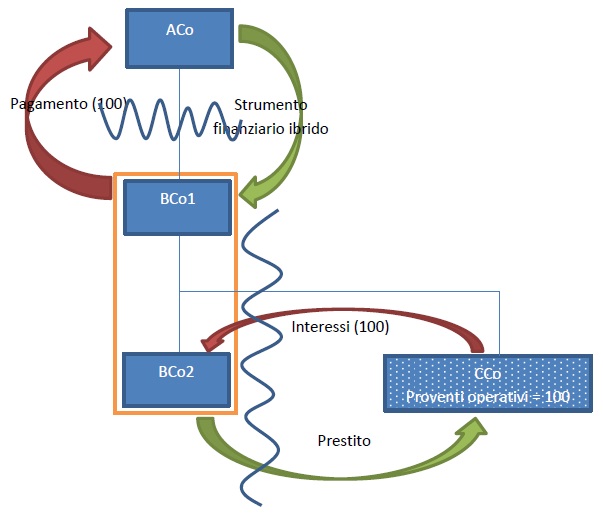

Esempio 8.10 – Applicazione della regola dei disallineamenti importati ad una perdita ceduta nell’ambito di un regime di consolidamento fiscale

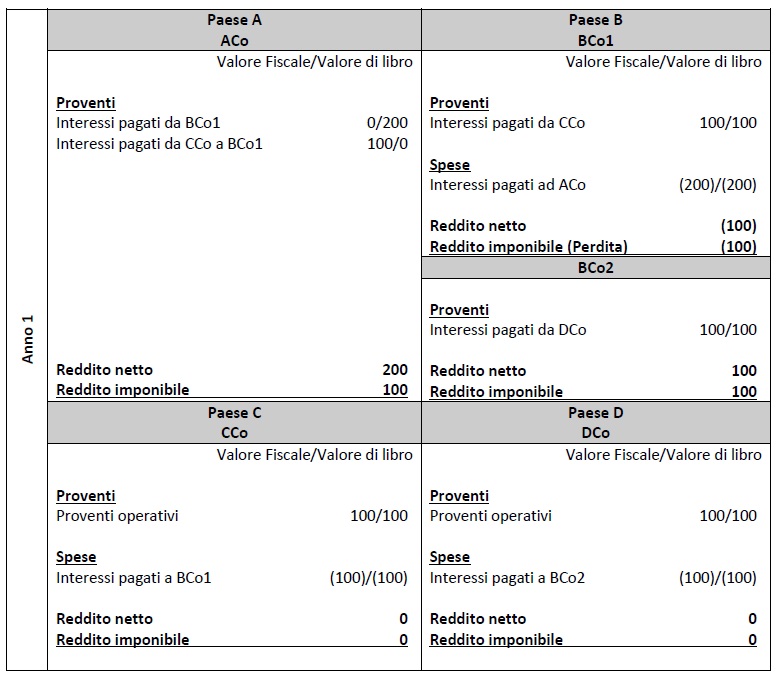

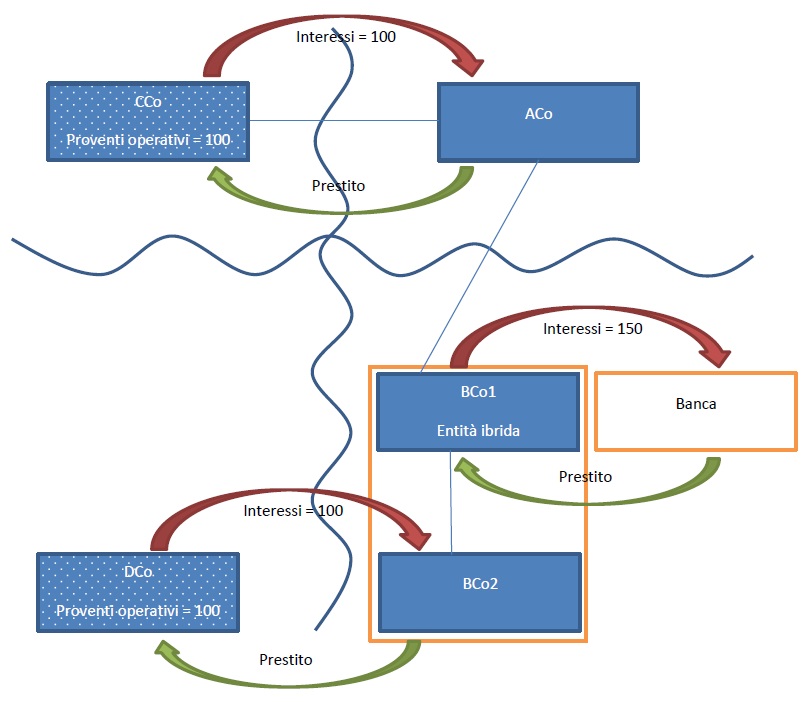

Fatti

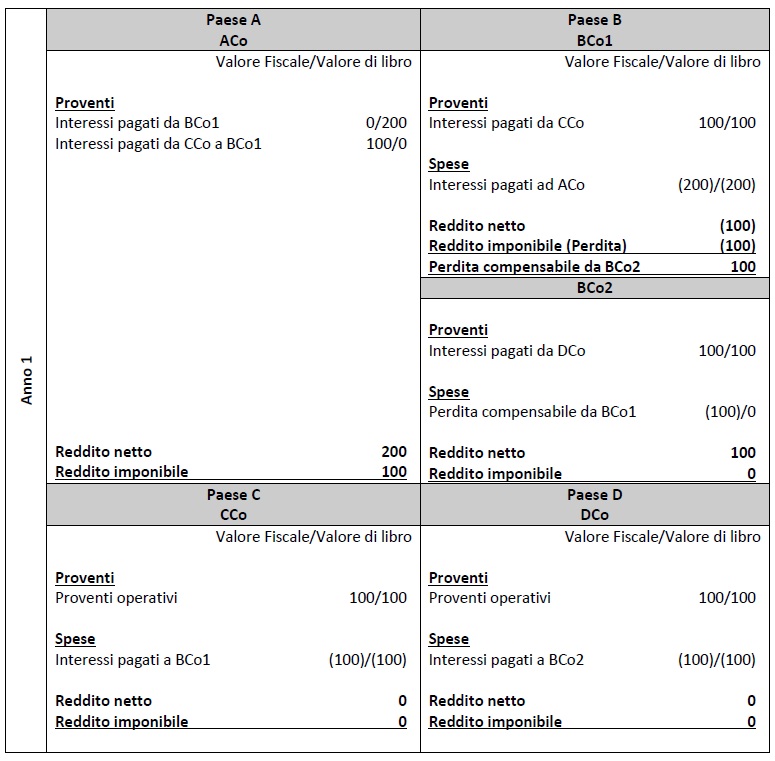

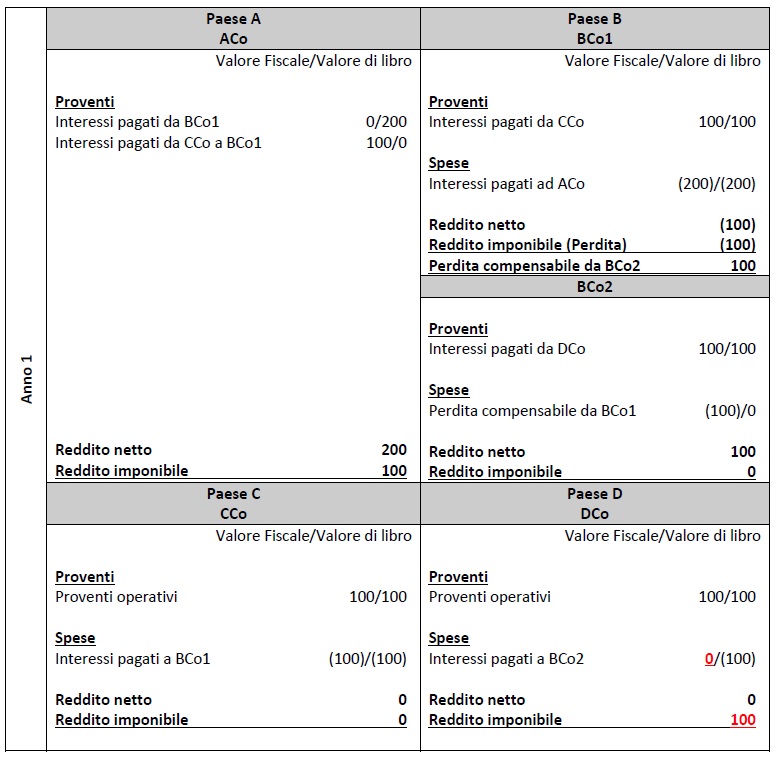

1. Nell’esempio illustrato nella figura seguente, ACo (una società residente nel Paese A), BCo1 e BCo2 (società residenti nel Paese B) e CCo (una società residente nel Paese C) sono tutti membri del gruppo ABC. Le società BCo1 e BCo2 sono membri dello stesso consolidato fiscale ai fini della legge del Paese B. Questo regime di consolidamento fiscale consente ad una società di cedere una perdita a un altro membro del gruppo.

2. CCo percepisce proventi operativi di 100 e versa un interesse di 100 a BCo2. BCo1 effettua il pagamento di interessi di 100 a ACo nell’ambito di uno strumento finanziario ibrido. I pagamenti di interessi relativi allo strumento finanziario ibrido sono considerati come pagamenti di interessi deducibili ai sensi della legge del Paese B ma come dividendi esenti ai sensi della legge del Paese A. Tuttavia, lo strumento finanziario ibrido non è fa parte di un più ampio accordo strutturato.

3. Il Paese B considera lo strumento finanziario ibrido come uno strumento di debito ordinario e concede a BCo1 una deduzione per gli interessi pagati sul prestito. Questo pagamento di interessi non è incluso nel reddito ordinario di ACo. Questa discrepanza nel trattamento fiscale si traduce in un disallineamento da ibridi che dà luogo a un risultato di D/ NI ed una perdita netta per BCo1. Tale perdita viene ceduta da BCo1 a BCo2 in base alle regole del regime del consolidamento fiscale in compensazione con il reddito derivante dal pagamento degli interessi ricevuti da CCo. La tabella seguente illustra l’effetto di questa transazione per i membri del gruppo ABC.

4. CCo (l’entità ombreggiata) è l’unica entità di gruppo residente in un Paese che ha implementato l’insieme delle raccomandazioni della presente relazione.

Domanda

5. Se i pagamenti di interessi effettuati da CCo sono soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati e, in tal caso, l’importo dell’aggiustamento richiesto ai sensi di tale regola.

Risposta

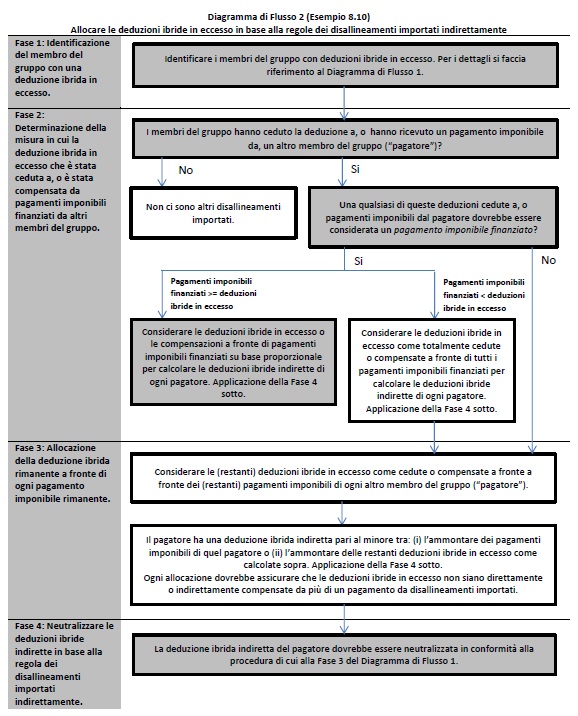

6. Il pagamento degli interessi da parte di CCo è soggetto ad adeguamento ai sensi della regola dei disallineamenti importati poiché la deduzione ibrida di BCo1 è indirettamente compensata con gli interessi attivi versati da CCo a BCo2. Il paese C deve pertanto negare a CCo la deduzione per tutti gli interessi pagati a BCo2. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passaggi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

La deduzione ibrida di BCo1 non viene compensata da un pagamento da disallineamenti importati in base alla regola dei disallineamenti importati in base ad un accordo strutturato o direttamente

Fase 1 – Il pagamento di BCo1 nell’ambito dello strumento finanziario ibrido dà luogo a una detrazione ibrida diretta

7. I pagamenti di interessi nell’ambito dello strumento finanziario ibrido danno luogo ad una deduzione ibrida diretta per BCo1 pari a 100.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

8. I fatti di questo esempio presuppongono che lo strumento finanziario ibrido non venga stipulato come parte di un accordo strutturato più ampio. Pertanto la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – La regola dei disallineamenti importati direttamente non si applica

9. In questo caso la regola dei disallineamenti importati direttamente non si applica in quanto BCo1 non riceve direttamente i pagamenti da disallineamenti importati da un altro membro del gruppo.

I pagamenti di interessi effettuati da CCo dovrebbero essere soggetti ad aggiustamento ai sensi della regola dei disallineamenti importati indirettamente

10. Poiché la deduzione ibrida di BCo1 non è stata neutralizzata secondo la regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, si applica la regola dei disallineamenti importati indirettamente per determinare in quale misura la deduzione ibrida eccedente di BCo1 debba essere considerata come fonte di una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – B Co 1 ha deduzioni ibride in eccesso di 100

11. In questo caso, la deduzione ibrida in eccesso di BCo1 sarà l’importo della deduzione ibrida attribuibile ai pagamenti nell’ambito dello strumento finanziario ibrido (100) meno qualsiasi importo di deduzione ibrida che è stato neutralizzato in base alle regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (0).

Fase 2 – La deduzione ibrida in eccesso di BCo1 è considerata completamente compensata da pagamenti imponibili finanziati

12. BCo1 ha ceduto una perdita di 100 a BCo2. Tale cessione è trattata alla stregua di un pagamento imponibile finanziato perché è considerata in compensazione a fronte di un pagamento da disallineamenti importati. In questo caso l’importo ceduto è pari al reddito derivante dal pagamento da disallineamenti importati e quindi il 100% dell’importo pagato deve essere considerato come compensazione a fronte di un pagamento imponibile finanziato in base alla regola dei disallineamenti importati indirettamente.

Fase 3 – BCo1 non ha altre deduzioni ibride in eccesso

13. La deduzione ibrida in eccesso di BCo1 è interamente compensata da pagamenti imponibili finanziati e, quindi, BCo1 non altre deduzioni ibride in eccesso residue da compensare con altri pagamenti imponibili.

Fase 4 – La deduzione ibrida indiretta di BCo2 viene neutralizzata in conformità con la regola dei disallineamenti importati direttamente

14. La BCo2 considera la deduzione ibrida indiretta come compensazione a fronte dei pagamenti da disallineamenti importati effettuati da CCo. L’importo della deduzione che viene considerato come compensazione rispetto al pagamento da disallineamenti importati da CCo è calcolato nello stesso modo della regola dei disallineamenti importati direttamente:

dove PDI sono i pagamenti da disallineamenti importati.

Pertanto a CCo dovrebbe essere negata una deduzione pari a 100.

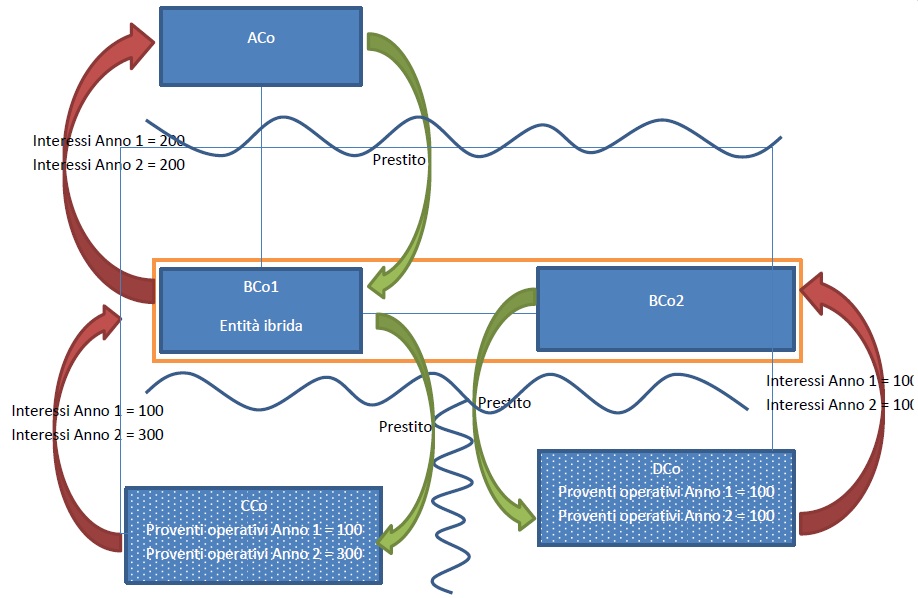

Esempio 8.11 – Pagamento di un reddito a doppia inclusione non soggetto ad aggiustamenti in base alla regole dei disallineamenti importati

Fatti

1. La figura seguente illustra le modalità di finanziamento per le società che sono membri del gruppo ABCD. ACo è residente nel Paese A ed è la società madre del gruppo. BCo1, CCo e DCo sono tutte controllate direttamente da ACo e sono residenti rispettivamente nel Paese B, nel Paese C e nel Paese D. BCo2 è una controllata al 100% di BCo1 ed è anch’essa residente nel Paese B.

2. Tutte le società sono considerate entità separate ai fini fiscali in tutte le giurisdizioni, tranne BCo1 che è un’entità ibrida (ossia un’entità che è considerata come entità separata ai fini fiscali nel Paese B ma come entità trasparente ai sensi della legge del Paese A).

3. ACo ha prestato denaro a BCo1. BCo1 ha prestato denaro a CCo e BCo2 ha prestato denaro a DCo. Ciascuno di questi accordi di finanziamento è stato stipulato in modo indipendente e non fa parte di un unico regime, piano o intesa.

4. Dato che BCo1 è un’entità ibrida, i pagamenti degli interessi che essa effettua a favore di ACo sono deducibili ai sensi della legge del Paese B, ma non sono riconosciuti come reddito da ACo ai sensi della legge del Paese A. Per lo stesso motivo, i pagamenti di interessi da CCo a BCo1 sono inclusi nel reddito sia di ACo che di BCo1 secondo le leggi rispettivamente del Paese A e del Paese B (cioè il pagamento degli interessi dà origine a redditi a doppia inclusione). BCo1 e BCo2 sono membri dello stesso consolidato fiscale ai in base alla legge del Paese B, il che significa che la perdita netta di BCo1 può essere compensata con qualsiasi reddito di BCo2. Tutte le giurisdizioni impongono un’aliquota fiscale del 30%.

Posizione fiscale prima dell’applicazione della regola dei disallineamenti importati

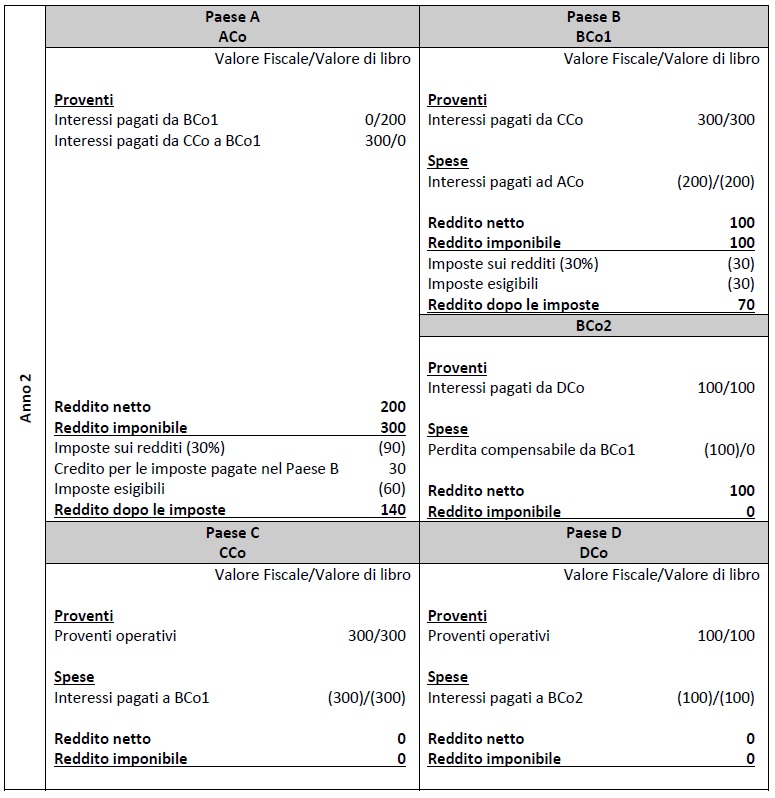

5. Le tabelle seguenti illustrano la posizione fiscale del gruppo ABCD in questa struttura alla fine del primo anno.

6. Le tabelle seguenti illustrano la posizione fiscale nei confronti del gruppo ABCD nell’ambito di questa struttura alla fine del secondo anno.

Risultato secondo la legge del Paese A

7. ACo ha un reddito imponibile di 100 e 300 rispettivamente negli anni 1 e 2. In base alla legge del Paese A, ACo ha diritto ad un credito per imposte estere nell’anno 2 per le imposte pagate da BCo1 nel Paese B in modo che l’importo del reddito ordinario ritratto da ACo sia 200.

Risultato ai sensi della legge del Paese B

8. Nell’anno 1, BCo1 ha una perdita netta di 100 mentre BCo2 ha un reddito netto di 100. La perdita netta di BCo1 viene ceduta attraverso il regime di consolidamento fiscale del Paese B e compensata a fronte del reddito netto di BCo2 in modo che il gruppo, in base alla legge del Paese B, realizzi un reddito netto pari a zero per quell’anno. Nell’anno 2, BCo1 ha un reddito netto di 100 (interessi attivi di 300 e una deduzione di 200) e BCo2 ha un reddito netto di 100.

Risultato ai sensi delle leggi dei paesi C e D

9. I paesi C e D hanno un reddito pari alle loro spese e pertanto non hanno redditi netti in nessuno dei due anni.

Mancata corrispondenza nei risultati fiscali

10. In totale, il gruppo ABCD genera un rendimento netto di 600 nell’arco dei due anni. L’ammontare totale del reddito imponibile riconosciuto in ciascuna giurisdizione è anche 600, ma 100 di questo sono coperti da crediti per imposte estere. Di conseguenza, l’ammontare totale del reddito ordinario riconosciuto nell’ambito della struttura è 500.

Domanda

11. Se i pagamenti di interessi effettuati da CCo e DCo sono soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati e, in tal caso, l’importo dell’aggiustamento richiesto ai sensi di tale regola.

Risposta

12. Poiché i pagamenti di interessi effettuati da CCo a BCo1 sono reddito a doppia inclusione, non sono considerati come compensazione a fronte di una deduzione ibrida e pertanto non è richiesto alcun aggiustamento per i pagamenti effettuati da CCo in base alla regola dei disallineamenti importata.

13. La regola dei disallineamenti importati indirettamente si applica ai pagamenti di interessi da DCo a BCo2. Il paese D deve pertanto negare la deduzione a DCo per tutti gli interessi pagati a BCo2 nell’anno 1 (100), ma non è richiesto alcun aggiustamento nell’anno 2. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passaggi da seguire per applicare la regola dei disallineamenti importati.

Analisi

I pagamenti di interessi effettuati da BCo1 non sono effettuati in base ad un accordo strutturato

14. Il prestito tra ACo e BCo1 è indipendente dagli altri accordi di finanziamento infragruppo. A meno che tale prestito non sia stato stipulato nell’ambito di un piano, schema o intesa più ampio finalizzato ad importare l’effetto del disallineamento tra i risultati fiscali nei Paesi C o D, il pagamento degli interessi effettuato da BCo1 ad ACo non dovrebbe essere considerato come effettuato nell’ambito di un accordo strutturato finalizzato all’importazione di un disallineamento.

I pagamenti di interessi da CCo a BCo1 non sono compensati da una deduzione ibrida

15. Come spiegato nei fatti, i pagamenti di interessi effettuati da BCo1 ad ACo danno luogo ad un risultato di D/NI in base alla regola dei pagamenti trasparenti. Tuttavia, un disallineamento da ibridi non sorge, in base alla regola dei pagamenti ibridi trasparenti, nella misura in cui le deduzioni imputabili a tale pagamento sono compensate con reddito a doppia inclusione. In questo caso, i pagamenti di interessi di CCo a BCo1 sono redditi a doppia inclusione e pertanto non possono essere considerati alla stregua di un disallineamento importato. Pertanto, non è richiesto alcun aggiustamento per i pagamenti effettuati da CCo in entrambi gli anni, in base alla regola dei disallineamenti importati.

La deduzione ibrida di BCo1 non viene compensata a fronte di pagamento da disallineamenti importati in base alla regola dei disallineamenti importata in base ad un accordo strutturato o direttamente

Fase 1 – Il pagamento ibrido trasparente di B Co 1 dà luogo a una deduzione ibrida diretta

16. Il pagamento degli interessi che BCo1 effettua ad ACo è un pagamento ibrido trasparente. Qualsiasi deduzione richiesta per tale pagamento sarà una deduzione ibrida diretta nella misura in cui supera il reddito a doppia inclusione del pagatore. In questo caso, il pagamento trasparente degli interessi effettuato da BCo1 nell’anno 1 (200) supera il reddito a doppia inclusione di BCo1 per quell’anno (100) e di conseguenza BCo1 ha una deduzione ibrida nell’anno 1 pari a 100.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

17. I fatti di questo esempio partono dal presupposto che il pagamento ibrido trasparente non sia effettuato nell’ambito di un accordo strutturato più ampio finalizzato all’importazione del disallineamento in altre giurisdizioni. Pertanto la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – La regola dei disallineamenti importati direttamente non si applica

18. In questo caso la regola dei disallineamenti importati direttamente non si applica in quanto BCo1 non riceve direttamente pagamenti da disallineamenti importati da un altro membro del gruppo.

Il pagamento degli interessi effettuato da DCo nell’anno 1 dovrebbe essere soggetto ad adeguamenti ai sensi della regola dei disallineamenti importati indirettamente

19. Poiché la deduzione ibrida di BCo1 non è stata neutralizzata nell’ambito della regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, la regola dei disallineamenti importati indirettamente si applica per determinare la misura in cui la deduzione ibrida in eccesso di BCo1 dovrebbe essere considerata come origine di una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – BCo1 ha deduzioni ibride in eccesso di 100

20. In questo caso, la deduzione ibrida in eccesso di BCo1 sarà la deduzione ibrida che si verifica nell’accordo di disallineamento da ibridi (100) meno qualsiasi importo che è stato neutralizzato in base alle regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (0).

Fase 2 – La deduzione ibrida in eccesso di BCo1 è considerata completamente compensata da pagamenti imponibili finanziati

21. BCo1 ha trasferito una perdita di 100 a BCo2 nell’ambito del regime di consolidamento fiscale. Tale trasferimento è considerato alla stregua di un pagamento imponibile finanziato poiché la deduzione ibrida resa è compensata da un pagamento da disallineamenti importati. In questo caso l’importo del trasferimento è pari al pagamento da disallineamenti importati e quindi il 100% dell’importo trasferito deve essere considerato come compensato da un pagamento imponibile finanziato in base alla regola dei disallineamenti importati indirettamente.

Fase 3 – BCo1 non ha altre deduzioni ibride in eccesso

22. La deduzione ibrida in eccesso di BCo1 è interamente compensata da pagamenti imponibili finanziati e BCo1 non ha quindi alcuna deduzione ibrida residua da compensare con altri pagamenti imponibili.

Fase 4 – La deduzione ibrida indiretta di BCo2 viene neutralizzata in conformità con la regola dei disallineamenti importati direttamente

23. BCo2 considera la deduzione ibrida indiretta compensata con pagamenti da disallineamenti importati effettuati da CCo. L’importo della deduzione che viene considerato come compensazione a fronte del pagamento da disallineamenti importati da CCo è calcolato sulla stessa base di regola dei disallineamenti importati direttamente:

dove PDI sono i pagamenti da disallineamenti importati.

Pertanto, a C Co dovrebbe essere negata una detrazione di 100.

Posizione fiscale dopo l’applicazione della regola dei disallineamenti importati

24. L’effetto dell’aggiustamento in base alla regola dei disallineamenti importati consiste nel negare a DCo una deduzione per l’intero importo del pagamento degli interessi nell’anno 1. Ciò porta il reddito imponibile ordinario totale in linea con il reddito complessivo nell’ambito dell’accordo. Le tabelle seguenti illustrano la posizione fiscale del gruppo ABCD, alla fine del primo anno, dopo aver applicato la regola dei disallineamenti importati.

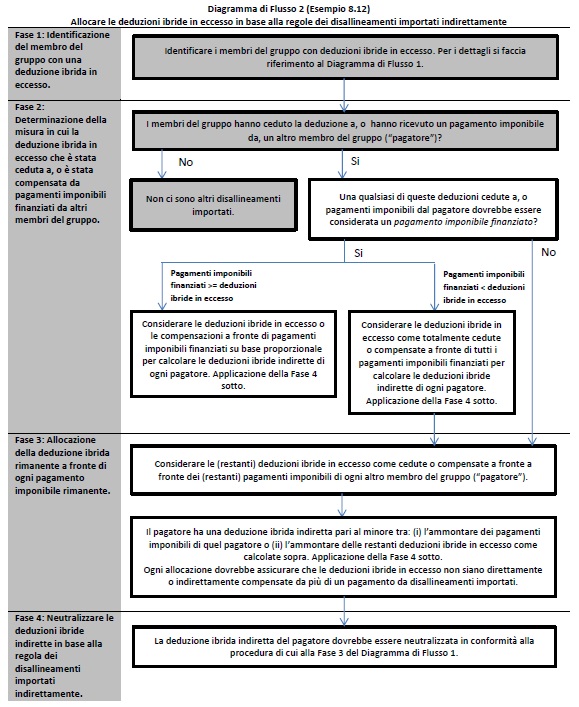

Esempio 8.12 – Regola dei disallineamenti importati e riporto delle perdite

Fatti

1. I fatti sono gli stessi dell’Esempio 8.11, tranne che la perdita netta di BCo1 non viene trasferita a BCo2 nell’ambito del regime di consolidamento fiscale del primo anno. Le tabelle seguenti illustrano la posizione fiscale di ciascun membro del gruppo ABCD nell’ambito di questa struttura alla fine del primo anno.

2. Le tabelle seguenti illustrano la posizione fiscale di ciascun membro del gruppo ABCD nell’ambito di questa struttura alla fine del secondo anno.

Risultato ai sensi della legge del Paese A

3. ACo ha un reddito netto di 100 e 300 rispettivamente negli anni 1 e 2. ACo considera questi importi come reddito ordinario.

Risultato ai sensi della legge del Paese B

4. Nell’anno 1, BCo1 ha una perdita netta di 100 (interessi attivi di 100 e una deduzione di 200), mentre BCo2 ha un reddito netto di 100. La perdita netta di BCo1 è riportata all’anno successivo per compensare redditi a doppia inclusione nell’anno 2. Nell’anno 2, BCo1 ha un reddito imponibile pari a 0 (interessi attivi pari a 300, una deduzione di 200 e una perdita riportata di 100) e BCo2 ha un reddito netto di 100.

Risultato ai sensi delle leggi dei Paesi C e D

5. CCo e DCo hanno un reddito pari alle loro spese e pertanto non hanno redditi imponibili netti in nessuno dei due anni.

Domanda

6. Se i pagamenti di interessi effettuati da DCo sono soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati e, in tal caso, l’importo dell’aggiustamento richiesto ai sensi di tale regola.

Risposta

7. Poiché BCo1 non trasferisce la propria perdita per l’anno 1 a BCo2 nell’ambito del regime di consolidamento fiscale, il reddito di BCo2 derivante dal pagamento da disallineamenti importati non viene compensato con alcuna deduzione ibrida. Di conseguenza, non è richiesto alcun adeguamento per i pagamenti effettuati da CCo o DCo in base alla regola dei disallineamenti importati indirettamente. Si vedano i diagrammi di flusso alla fine di questo esempio che descrivono i passaggi da seguire per applicare la regola dei disallineamenti importati.

Analisi

I pagamenti di interessi effettuati da BCo1 non sono effettuati nell’ambito di un accordo strutturato

8. Il prestito tra ACo e BCo1 è indipendente dagli altri accordi di finanziamento infragruppo. A meno che tale prestito non sia stato stipulato nell’ambito di un piano, schema o intesa più ampio finalizzato ad importare l’effetto del disallineamento tra i risultati fiscali nei Paesi C o D, il pagamento degli interessi effettuato da BCo1 ad ACo non dovrebbe essere considerato come effettuato nell’ambito di un accordo strutturato finalizzato all’importazione di un disallineamento.

La deduzione ibrida di BCo1 non viene compensata a fronte di pagamento da disallineamenti importati in base alla regola dei disallineamenti importata in base ad un accordo strutturato o direttamente

Fase 1 – Il pagamento ibrido trasparente di BCo1 dà luogo ad una deduzione ibrida diretta

9. Il pagamento degli interessi che BCo1 effettua ad ACo è un pagamento ibrido trasparente. Qualsiasi deduzione richiesta per tale pagamento sarà una deduzione ibrida diretta nella misura in cui supera il reddito a doppia inclusione del pagatore. In questo caso, i pagamenti trasparenti di interessi effettuati da BCo1 nell’anno 1 (200) superano il reddito a doppia inclusione di BCo1 per quell’anno (100) e di conseguenza BCo1 ha una detrazione ibrida nell’anno 1 pari a 100.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

10. I fatti di questo esempio presuppongono che il pagamento ibrido trasparente non sia effettuato nell’ambito di un accordo strutturato più ampio finalizzato all’importazione di un disallineamento in altre giurisdizioni. Pertanto la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – Le regola dei disallineamenti importati direttamente non si applica

11. In questo caso la regola dei disallineamenti importati direttamente non si applica in quanto BCo1 non riceve direttamente pagamenti da disallineamenti importati da un altro membro del gruppo.

Il pagamento degli interessi effettuato da DCo nell’anno 1 dovrebbe essere soggetto ad adeguamenti ai sensi della regola dei disallineamenti importati indirettamente

12. Poiché la deduzione ibrida di BCo1 non è stata neutralizzata nell’ambito della regola dei disallineamenti importati in base ad un accordo strutturato o direttamente, la regola dei disallineamenti importati indirettamente si applica per determinare la misura in cui la deduzione ibrida in eccesso di BCo1 dovrebbe essere considerata come origine di una deduzione ibrida indiretta per un altro membro del gruppo.

Fase 1 – BCo1 ha deduzioni ibride in eccesso di 100

13. In questo caso, la deduzione ibrida in eccesso di B Co 1 sarà l’importo della deduzione ibrida che si manifesta nell’accordo di disallineamento da ibridi (100) meno qualsiasi deduzione ibrida che è stata neutralizzata in base alle regole dei disallineamenti importati in base ad un accordo strutturato o direttamente (0).

Fase 2 – La deduzione ibrida in eccesso di BCo1 non viene trasferita o compensata con un pagamento imponibile da qualsiasi membro del gruppo

14. La deduzione ibrida in eccesso di BCo1 non viene trasferita in base al regime di consolidamento fiscale o compensata con un pagamento imponibile di un altro membro del gruppo. Pertanto, la deduzione ibrida non è considerata come origine di una deduzione ibrida indiretta per un qualsiasi altro membro del gruppo. BCo1, tuttavia, ha una deduzione ibrida in eccesso che viene convertita in una perdita netta che viene riportata nel periodo successivo. La perdita riportabile deve essere considerata come fonte di una deduzione ibrida in quel periodo (si veda l’analisi nell’Esempio 8.15). In questo caso, tuttavia, poiché la deduzione ibrida è sorta per un pagamento trasparente ed è compensata con redditi a doppia inclusione nell’anno successivo, l’effetto netto della deduzione ibrida viene neutralizzato e non si verifica alcun disallineamento importato nell’anno 2. Il riporto della perdita netta elimina il credito d’imposta estero che altrimenti sarebbe disponibile per ACo nell’anno 2, portando l’importo aggregato del reddito imponibile ordinario della struttura in linea con l’utile complessivo del gruppo.

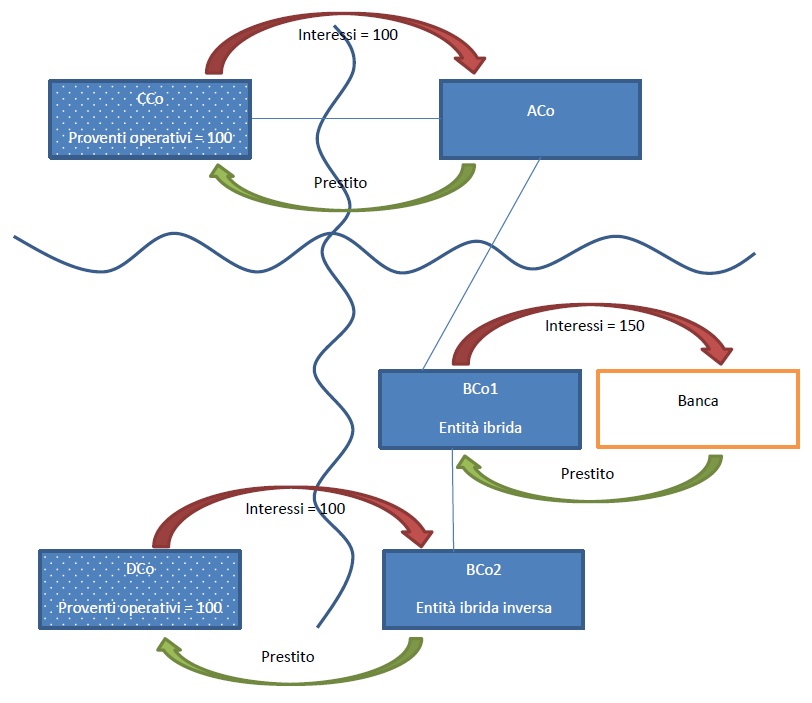

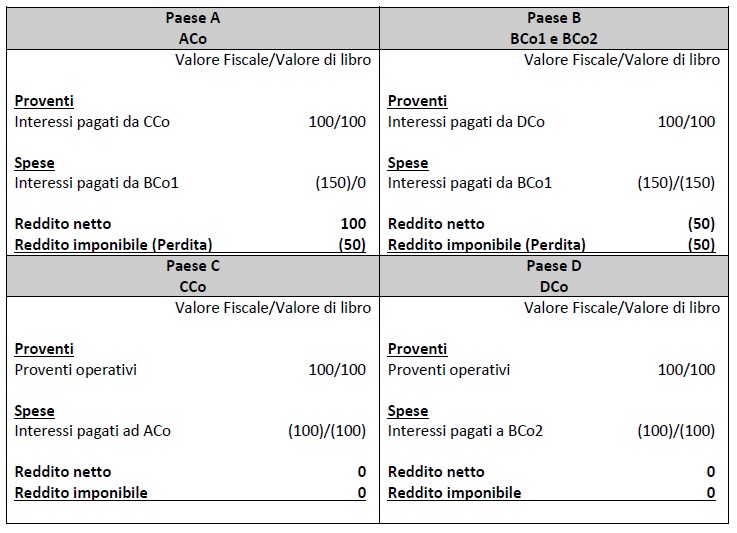

Esempio 8.13 – Pagamenti ibridi deducibili, ibridi inversi e regola dei disallineamenti ibridi importati

Fatti

1. La figura seguente illustra gli accordi di finanziamento infragruppo per le società che fanno parte del gruppo ABCD. ACo è la società capogruppo ed è residente nel Paese A. BCo1 e CCo sono entrambe controllate dirette di ACo e sono residenti rispettivamente nei Paesi B e C. BCo2, una società residente nel Paese B, ed è controllata al 100% da BCo1 e DCo, una società residente nel Paese D, è una controllata di C Co.

2. BCo1 è un’entità ibrida, ossia un’entità che è considerata come entità separata ai fini fiscali nel Paese B e come entità trasparente nel Paese A. BCo2 è un’entità ibrida inversa, il che significa che è considerata come entità separata ai sensi delle leggi fiscali dei due Paesi A e D ma come entità trasparente ai fini della legge del Paese B.

3. Le modalità di finanziamento del gruppo sono illustrate nella figura sopra. Ciascuno di questi accordi di finanziamento è stipulato in modo indipendente e non fa parte di un unico schema, piano o intesa. CCo paga interessi di 100 sul prestito da ACo e DCo paga interessi di 100 sul prestito da BCo2. BCo1 paga interessi di 150 sul finanziamento ricevuto da una banca. La tabella seguente illustra i proventi e le spese netti delle entità del gruppo.

4. Poiché BCo1 è considerata un’entità trasparente dalla legge del Paese A, le posizioni fiscali di ACo e BCo 1 sono combinate. La combinazione dei conti di ACo e BCo1 significa che il pagamento di 150 effettuato da BCo1 alla banca è deducibile sia nel Paese A che nel Paese B (esito di DD). Ai fini della legge del Paese B, le posizioni di BCo1 e BCo2 sono combinate, poiché BCo2 è un ibrido inverso e quindi il pagamento di 100 che BCo2 riceve da CCo viene considerato come se fosse ricevuto direttamente da BCo1. Questo pagamento non è, tuttavia, un reddito a doppia inclusione.

5. Il Paese C ed il Paese D hanno implementato l’insieme completo delle raccomandazioni contenute nella presente relazione. Ai fini di questo esempio si presume che la regola dei disallineamenti importati in base ad un accordo strutturato non si applichi.

Domanda

6. Se i pagamenti di interessi effettuati da CCo e DCo sono soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati e, in tal caso, l’importo dell’aggiustamento richiesto ai sensi di tale regola.

Risposta

7. Il Paese C ed il Paese D dovrebbero applicare la regola dei disallineamenti importati direttamente per negare una deduzione per la metà dei pagamenti di interessi effettuati rispettivamente da CCo e DCo. Si veda il diagramma di flusso alla fine di questo esempio che illustra i passaggi da eseguire nell’applicazione la regola dei disallineamenti importati.

Analisi

I pagamenti di interessi effettuati da BCo1 non sono effettuati in base ad un accordo strutturato

8. Il prestito ricevuto da BCo1 dalla banca è indipendente dagli accordi di finanziamento infragruppo. A meno che tale prestito non sia stato preso in considerazione nell’ambito di un piano, schema o intesa più ampi finalizzati ad importare l’effetto del disallineamento tra i risultati fiscali nei Paesi C o D, il pagamento degli interessi effettuato dalla BCo1 alla banca non dovrebbe essere considerato come effettuato nell’ambito di un accordo di disallineamento importato in base ad un accordo strutturato.

Il pagamento degli interessi da parte di CCo e DCo è compensato dalla stessa deduzione ibrida

9. BCo1 effettua un pagamento ibrido deducibile di 150 che dà origine ad un risultato di DD. La deduzione ibrida risultante viene automaticamente compensata dal reddito derivante dagli interessi pagati da CCo ad ACo e dagli interessi pagati da DCo a BCo2. Poiché, tuttavia, questa è una struttura a doppia deduzione, i pagamenti effettuati da CCo e DCo sono effettivamente compensati con la stessa deduzione ibrida ed entrambi questi pagamenti dovrebbero essere presi in considerazione quando si applica l’approccio di ripartizione in base alla regola dei disallineamenti importati direttamente.

I pagamenti di interessi effettuati da CCo e DCo dovrebbero essere soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati

Fase 1 – Il pagamento ibrido deducibile di BCo1 dà luogo ad una deduzione ibrida diretta ai sensi sia della legge del Paese A che della legge del Paese B

10. Il pagamento degli interessi che BCo1 effettua alla Banca è un pagamento ibrido deducibile. Qualsiasi deduzione richiesta a fronte di tale pagamento sarà una deduzione ibrida diretta nella misura in cui supera il reddito a doppia inclusione del pagatore. In questo caso il pagamento deducibile non è ridotto da alcun reddito a doppia inclusione in modo che il pagamento degli interessi di BCo1 dia luogo a una detrazione ibrida diretta di 150 in base alla legge sia del Paese A che del Paese B.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica

11. I fatti di questo esempio presuppongono che il pagamento ibrido deducibile non sia effettuato in base ad un accordo strutturato. Pertanto la regola dei disallineamenti importati in base ad un accordo strutturato non si applica.

Fase 3 – I pagamenti da disallineamenti importati effettuati da CCo e DCo devono essere considerati come compensati con la stessa deduzione ibrida secondo la regola dei disallineamenti importati direttamente

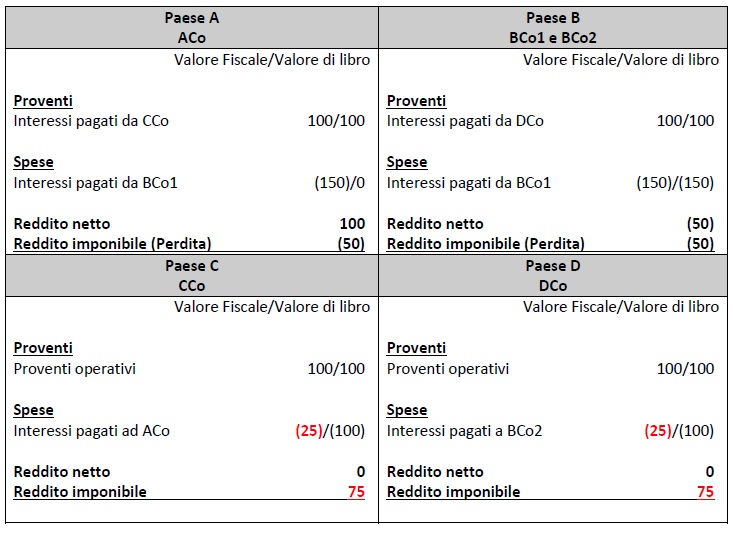

12. La regola dei disallineamenti importati direttamente dovrebbe essere applicata sia nel Paese C che nel Paese D per negare rispettivamente le deduzioni di CCo e DCo per i pagamenti di interessi effettuati a favore, rispettivamente, di ACo e BCo2. Poiché il Paese C ed il Paese D applicano la regola dei disallineamenti importati direttamente alla stessa deduzione ibrida, tali paesi dovrebbero applicare un approccio di ripartizione per determinare la misura in cui il pagamento da disallineamenti importati è stato imputato sulla stessa deduzione ibrida.

13. Le linee guida alla regola dei disallineamenti importati stabiliscono una formula di ripartizione che può essere utilizzata per determinare in quale misura un pagamento da disallineamenti importati è stato direttamente compensato dalle deduzioni ibride della controparte. La formula è la seguente:

dove PDI sono i pagamenti da disallineamenti importati e DIE sono le deduzioni ibride in eccesso.

14. Come osservato sopra, in questo caso la stessa deduzione ibrida è compensata con due pagamenti da disallineamenti importati (da CCo e DCo) e l’importo di quei pagamenti che dovrebbero essere considerati come compensazione a fronte della deduzione ibrida è calcolato come segue:

15. Applicando questo rapporto nell’ambito delle regole dei disallineamenti importati del Paese C e del Paese D, l’importo della deduzione di interessi negata ai sensi della legge del Paese C sarà 75 (cioè 3/4 * 100) e l’importo della deduzione di interessi negata ai sensi della legge del Paese D sarà 75 (cioè 3/4 * 100). Il reddito netto delle società del gruppo dopo l’applicazione della regola dei disallineamenti importati è presentato nella tabella seguente.

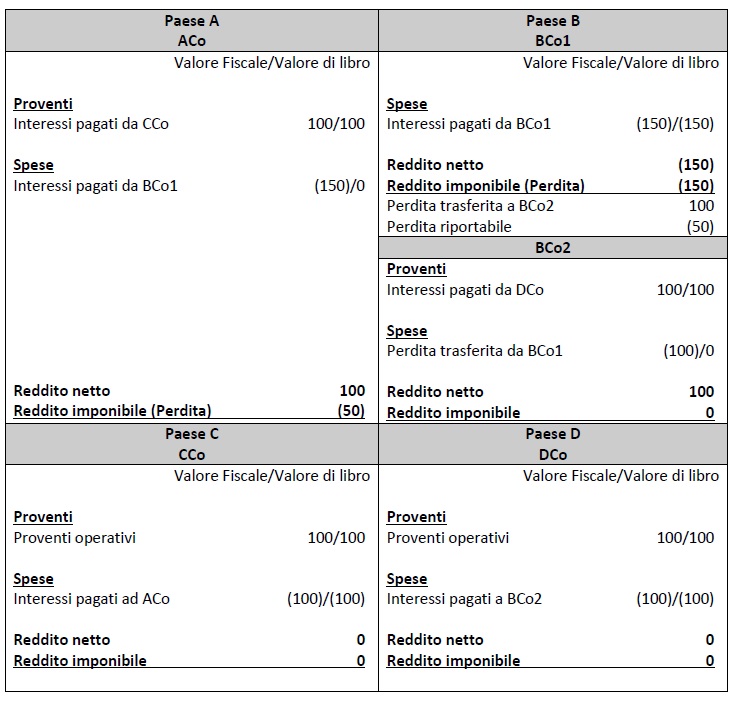

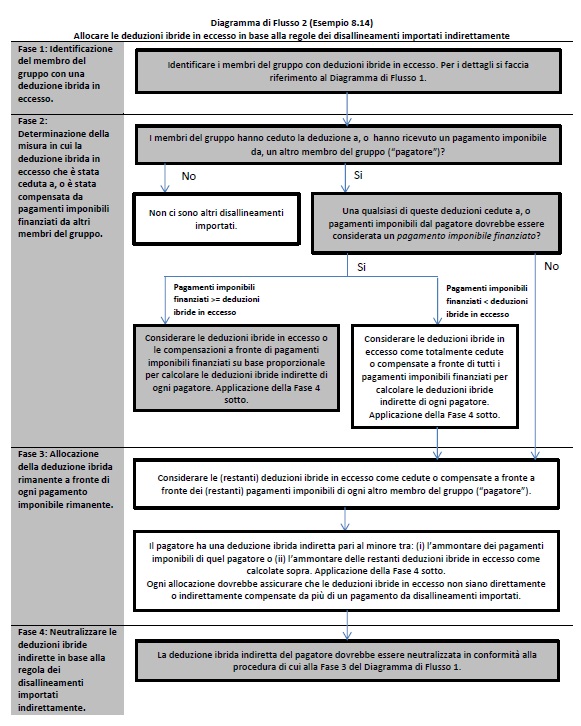

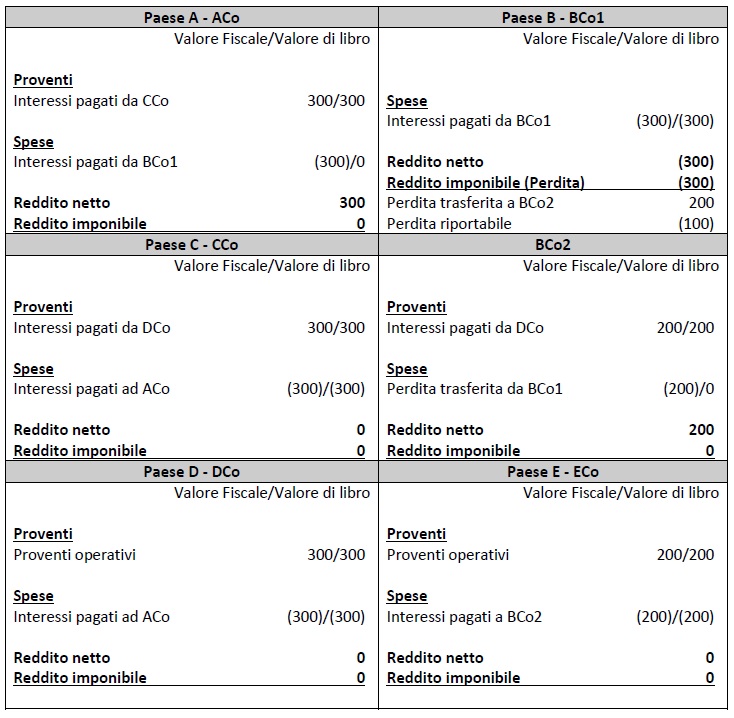

Esempio 8.14 – Pagamenti ibridi deducibili, consolidato fiscale e regola dei disallineamenti ibridi importati

Fatti

1. I fatti illustrati nella figura seguente sono gli stessi dell’Esempio 8.13, tranne per il fatto che BCo2 non è un ibrido inverso ma un membro dello stesso consolidato fiscale ai fini fiscali della legge del Paese B. I membri di un gruppo fiscale calcolano il loro reddito (o perdita) come entità separate ma possono trasferire eventuali perdite nette ad un altro membro del gruppo e compensarlo con il reddito di quel membro del gruppo nello stesso periodo d’imposta. La struttura del gruppo e le modalità di finanziamento sono illustrate nella figura seguente.

2. I redditi netti delle entità del gruppo ABCD sono gli stessi dell’Esempio 8.13 e sono riportati nella tabella seguente. Diversamente dall’esempio precedente, i conti di BCo1 e BCo2 non sono combinati.

Domanda

3. Se i pagamenti di interessi effettuati da CCo e DCo sono soggetti ad adeguamenti ai sensi della regola dei disallineamenti importati e, in tal caso, l’importo dell’aggiustamento richiesto ai sensi di tale regola.

Risposta

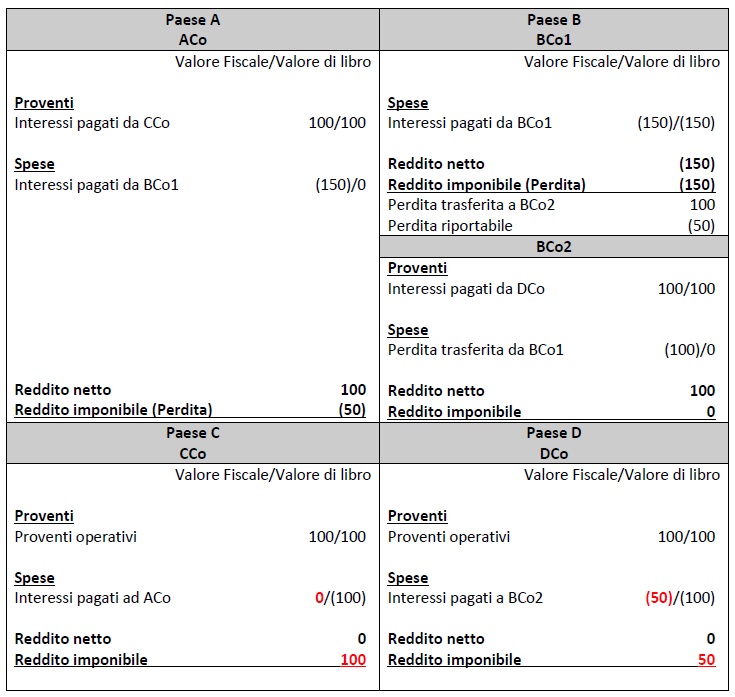

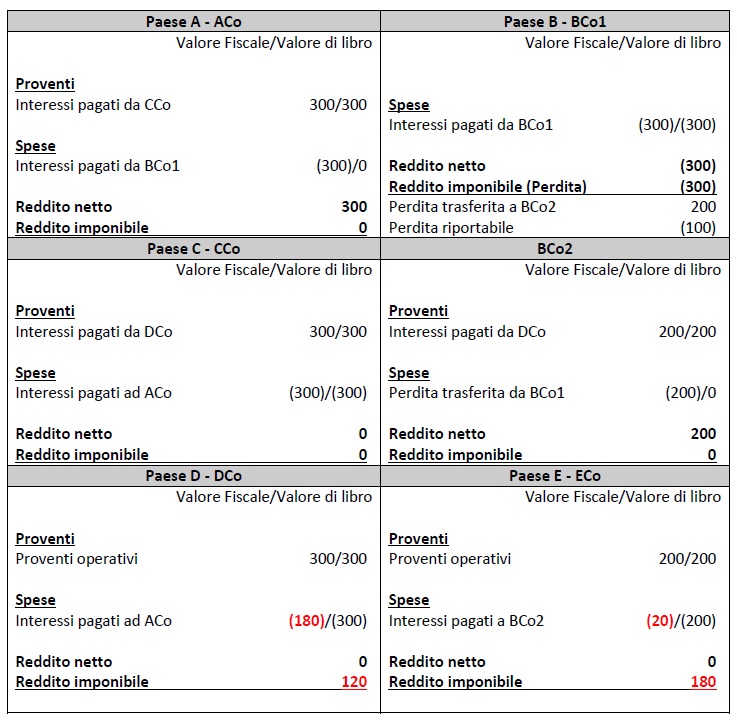

4. Il Paese C dovrebbe applicare la regola dei disallineamenti importati direttamente per negare una deduzione per tutti i pagamenti di interessi effettuati da CCo. Il paese D dovrebbe applicare la regola dei disallineamenti importati indirettamente per negare una deduzione per la metà del pagamento degli interessi effettuato da DCo. Si vedano i diagrammi di flusso alla fine di questo esempio che delineano i passi da seguire nell’applicazione della regola dei disallineamenti importati.

Analisi

5. Il prestito ricevuto da BCo1 dalla Banca è indipendente dagli altri accordi di finanziamento del gruppo. A meno che tale prestito non sia stato preso in considerazione nell’ambito di un piano, schema o intesa più ampi finalizzati ad importare l’effetto di un disallineamento tra i risultati fiscali nei Paesi C o D, il pagamento degli interessi effettuato da BCo1 alla Banca non dovrebbe essere considerato come effettuato nell’ambito di un accordo strutturato.

I pagamenti di interessi da parte di CCo e DCo sono compensati con la stessa deduzione ibrida.

6. BCo1 effettua un pagamento ibrido deducibile di 150 che dà origine a un risultato di DD. La deduzione ibrida risultante è compensata con il reddito derivante dagli interessi pagati da CCo ad ACo e dagli interessi pagati da DCo a BCo2 (dopo il trasferimento della perdita in base al regime di consolidamento fiscale nel Paese B). Perché, tuttavia, si tratta di una struttura di doppia deduzione, i pagamenti effettuati da CCo e DCo vengono effettivamente compensati con la stessa deduzione ibrida. Di conseguenza, le conseguenze fiscali connesse al pagamento da disallineamenti importati nel Paese C dovrebbero essere prese in considerazione quando si applica la regola dei disallineamenti importati indirettamente nel Paese D.

Il pagamento degli interessi effettuato da CCo dovrebbe essere soggetto ad adeguamento ai sensi della regola dei disallineamenti importati direttamente

Fase 1 – Il pagamento ibrido deducibile di BCo1 dà luogo a una deduzione ibrida diretta ai sensi sia della legge del Paese A che della legge del Paese B

7. Il pagamento degli interessi che BCo1 effettua alla Banca è un pagamento ibrido deducibile. Qualsiasi deduzione richiesta per tale pagamento sarà una deduzione ibrida diretta nella misura in cui supera il reddito a doppia inclusione del pagatore. In questo caso il pagamento deducibile non è ridotto da alcun reddito a doppia inclusione in modo che il pagamento degli interessi di BCo1 dia luogo ad una deduzione ibrida diretta di 150 in base alla legge sia del Paese A che del Paese B.

Fase 2 – La regola dei disallineamenti importati in base ad un accordo strutturato non si applica