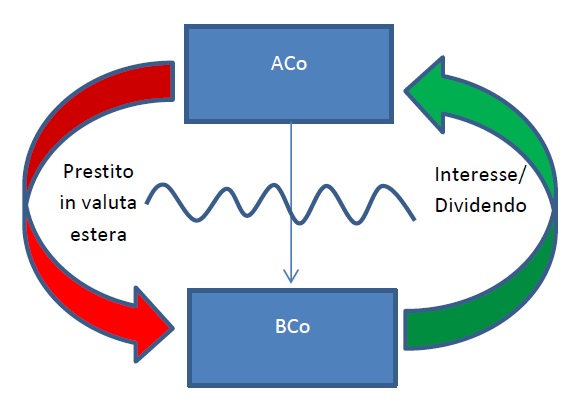

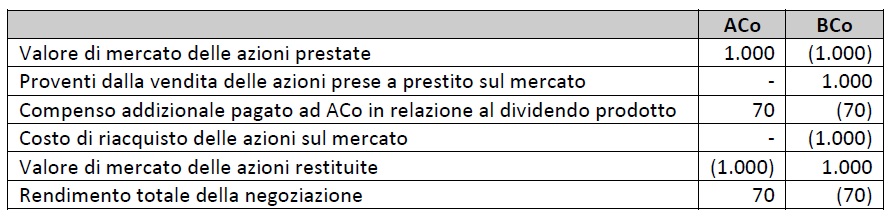

Esempio 1.1 – Pagamento di interessi nell’ambito di un ibrido azionario/obbligazionario

Fatti

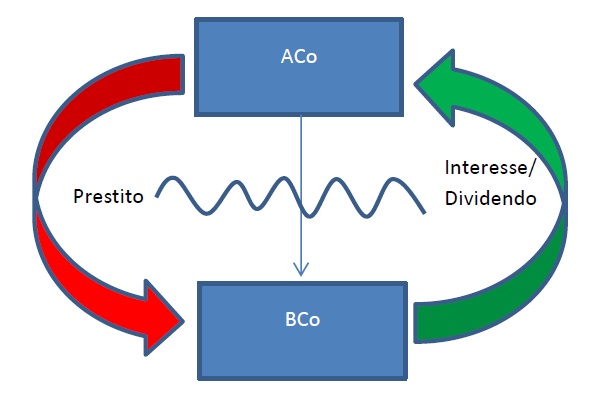

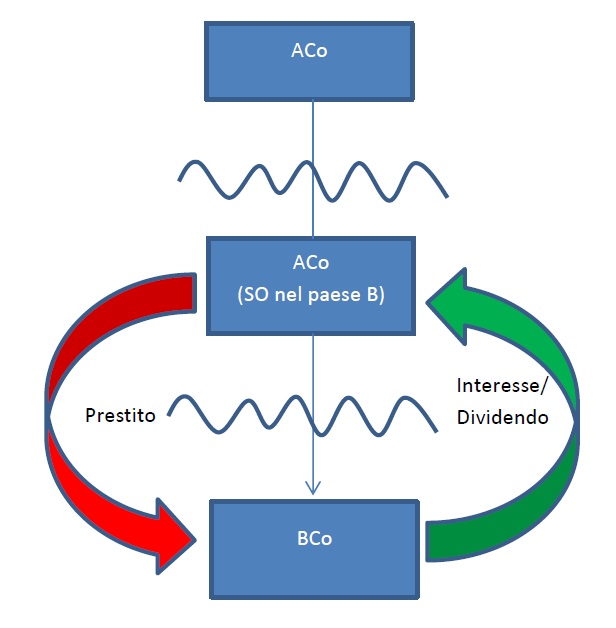

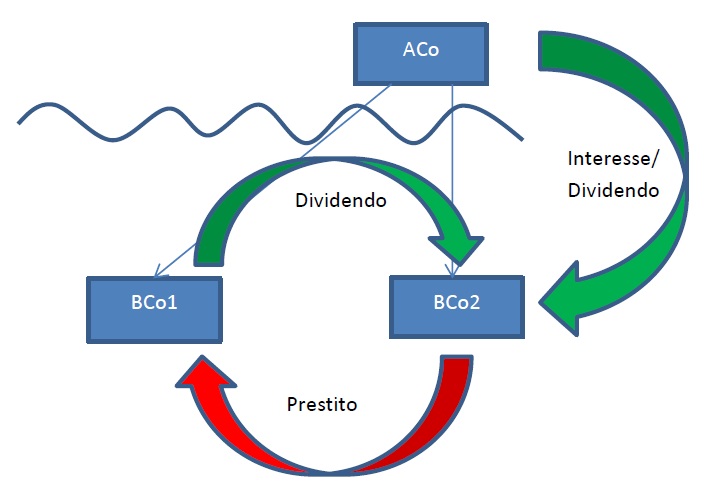

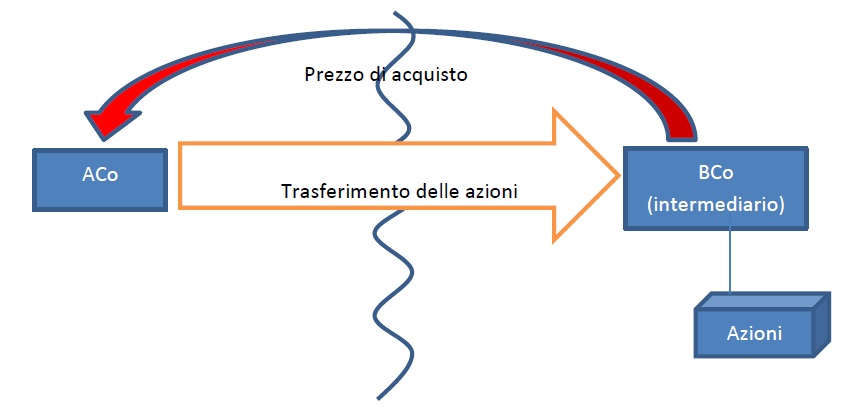

1. Nell’esempio illustrato nella figura sottostante, ACo (una società residente nel paese A) possiede l’intera partecipazione in BCo (una società residente nel paese B). ACo presta denaro a BCo. Il prestito è fruttifero di un interesse a tasso di mercato pagabile posticipatamente ogni 6 mesi. Il pagamento degli interessi e del capitale nell’ambito del prestito sono subordinati al pagamento dei creditori ordinari di BCo e può essere sospeso nel caso in cui BCo non soddisfi determinati requisiti di solvibilità.

2. Il prestito viene considerato come strumento di debito in base alle leggi del paese B ma come strumento di capitale (ossia come un’azione) in base alle leggi del paese A e gli interessi pagati sul prestito sono trattati come oneri deducibili ai sensi della legge del paese B ma come dividendi secondo la legge del paese A. Il paese A esonera i dividendi pagati da una società estera se l’azionista residente detiene più del 10% delle azioni della società nel periodo di dodici mesi immediatamente precedente al pagamento del dividendo.

Domanda

3. Se i pagamenti di interessi rientrano nell’ambito della regola degli strumenti finanziari ibridi e, in caso affermativo, in quale misura è necessaria una rettifica conformemente a tale regola.

Risposta

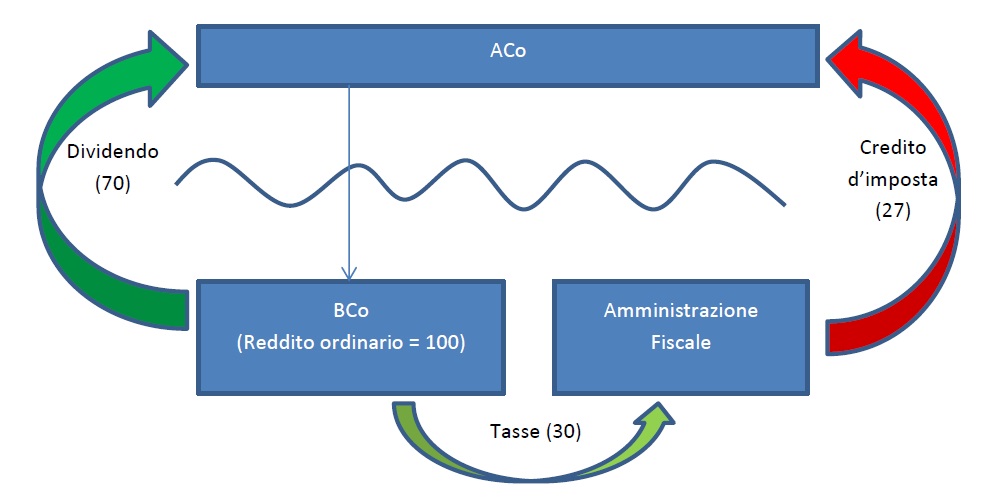

4. Se il paese A applica la Raccomandazione 2.1 per negare ad ACo il beneficio dell’esenzione fiscale per un dividendo deducibile, non si verificherà alcuna disallineamento ai fini della regola degli strumenti finanziari ibridi.

5. Se il paese A non applica la Raccomandazione 2.1, il pagamento degli interessi darà origine ad un disallineamento da ibridi nell’ambito della regola degli strumenti finanziari ibridi e il paese B dovrebbe negare a BCo la deduzione per gli interessi pagati ad ACo. Se il paese B non applica la regola raccomandata, allora il paese A dovrebbe trattare i pagamenti degli interessi come reddito ordinario.

Analisi

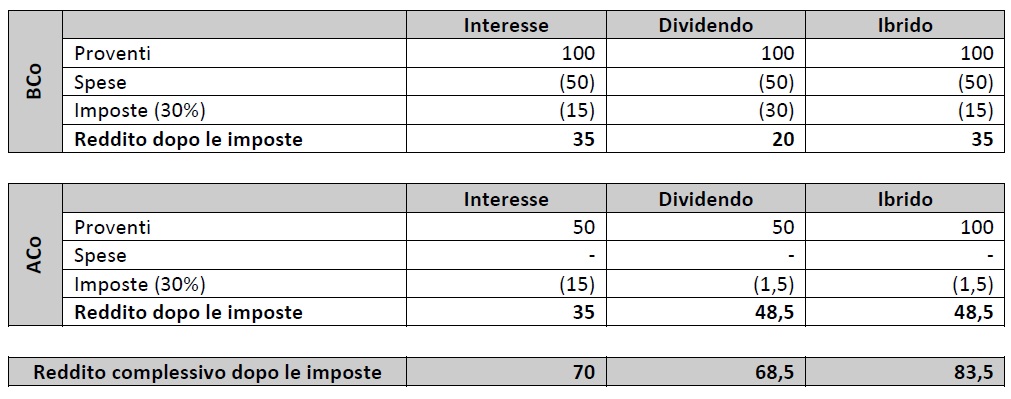

La raccomandazione 2.1 si applica per negare ACo il beneficio dell’esenzione del dividendo per il pagamento

6. La raccomandazione 2.1 stabilisce che l’esenzione per il dividendo, concessa dalla giurisdizione del beneficiario come rimedio alla doppia imposizione, non dovrebbe applicarsi ai pagamenti deducibili dal pagatore. Poiché, in questo caso, l’intero pagamento di interessi è deducibile in base alla legge del paese B, l’intero importo del pagamento degli interessi dovrebbe essere considerata non qualificabile per l’esenzione in base alla legge del paese A.

7. Se l’esenzione del dividendo nel paese A non si estende ai dividendi deducibili, non si verificherà alcuna disallineamento ai fini della regola degli strumenti finanziari ibridi. Determinare se un pagamento dia luogo ad un risultato di D/NI richiede una corretta considerazione della qualificazione del pagamento e del suo trattamento fiscale in entrambe le giurisdizioni. Ciò includerà l’effetto di qualsiasi regola nel paese A, in linea con la Raccomandazione 2.1, che esclude i dividendi deducibili dal beneficio di un’esenzione fiscale.

Se il paese A non applica la Raccomandazione 2.1, il pagamento darà luogo ad un disallineamento da ibridi che rientra nel campo di applicazione della regola degli strumenti finanziari ibridi

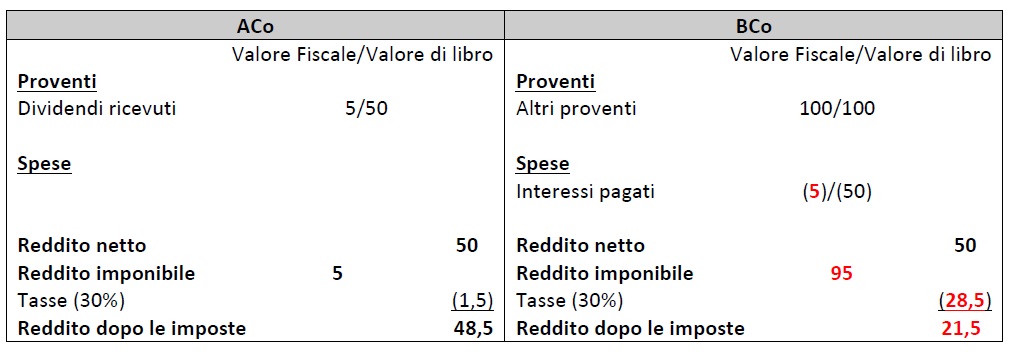

8. Assumendo che il paese A non abbia implementato la Raccomandazione 2.1 e l’esenzione per il dividendo continua ad essere applicata nel paese A, il pagamento degli interessi darà luogo ad un risultato di D/NI, che può essere attribuito alle differenze nel trattamento fiscale del prestito subordinato[1] ai sensi della leggi del paese A e del paese B.

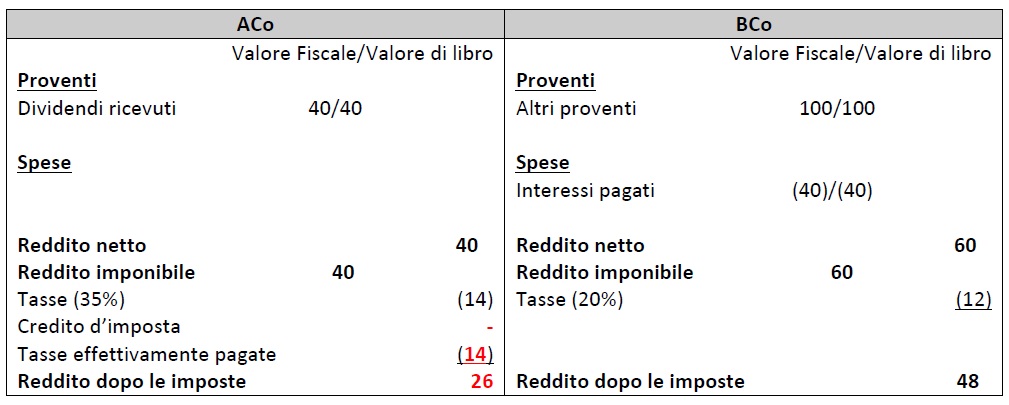

9. Il prestito subordinato soddisfa la definizione di “strumento finanziario” in base alla Raccomandazione 1 perché è qualificato e tassato come strumento di debito nel paese B e come strumento di capitale nel paese A.

10. ACo e BCo sono anche parti correlate (ACo possiede il 100% di BCo) in modo che lo strumento finanziario ibrido rientri nel campo di applicazione della regola degli strumenti finanziari ibridi. Si noti che, poiché ACo e BCo sono parti correlate, le circostanze in cui le parti stipulano lo strumento finanziario non pregiudicano l’applicazione della Raccomandazione 1. Se, ad esempio, il prestito subordinato fosse stato acquistato da ACo da una parte non correlata in una transazione non collegata, il disallineamento nei risultati fiscali del prestito sarebbe comunque considerato come un disallineamento da ibridi tra parti correlate ai fini della Raccomandazione 1.

Raccomandazione primaria – Negare la deduzione nella giurisdizione del pagatore

11. Il paese B dovrebbe negare la deduzione nella misura in cui il pagamento degli interessi non è incluso nel reddito ordinario in base alle leggi del paese A. L’aggiustamento è limitato a neutralizzare il disallineamento nei risultati fiscali. La Raccomandazione 1 non richiede, ad esempio, che il paese B modifichi la qualificazione fiscale del pagamento al fine di allinearlo con i risultati fiscali della giurisdizione del beneficiario trattandolo come dividendo a fini fiscali.

Regola difensiva – Richiedere che i redditi siano inclusi nella giurisdizione del beneficiario

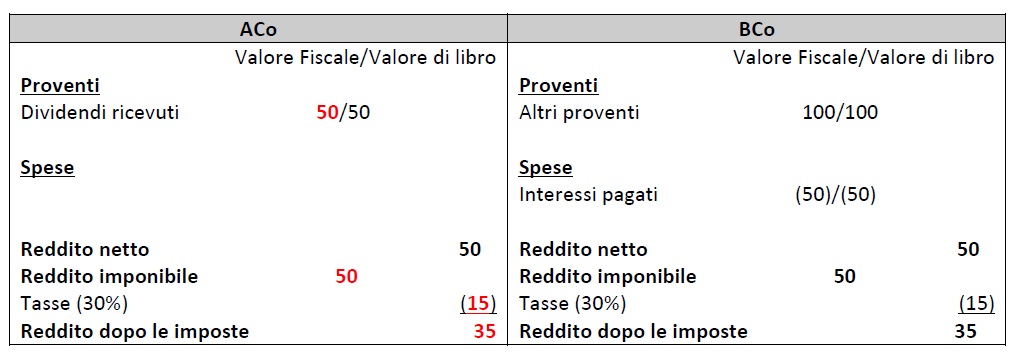

12. Se il paese B non applica la risposta raccomandata, allora il paese A dovrebbe trattare il reddito deducibile come reddito ordinario. Come per la raccomandazione primaria, l’aggiustamento richiesto dalla regola difensiva è limitato a neutralizzare il disallineamento nei risultati fiscali e non richiede che il paese A riqualifichi il prestito come finanziamento o tratti il pagamento come interessi ai fini fiscali.

Note

[1] Con tale termine si intendono i prestiti assistiti, fin dall’atto della stipulazione, della c.d. clausola di subordinazione: in caso di liquidazione o di procedura concorsuale, il rimborso del capitale è condizionato all’integrale soddisfacimento di tutti gli altri creditori non egualmente subordinati.

Esempio 1.2 – Pagamento di interessi nell’ambito di un ibrido azionario/obbligazionario qualificato per l’esenzione parziale

Fatti

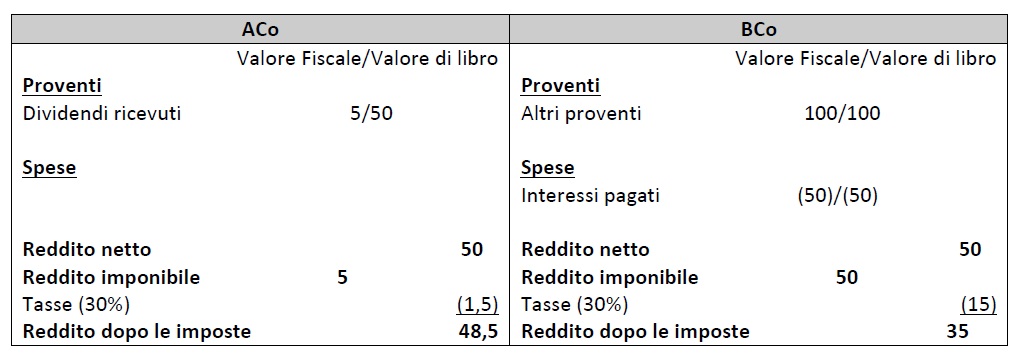

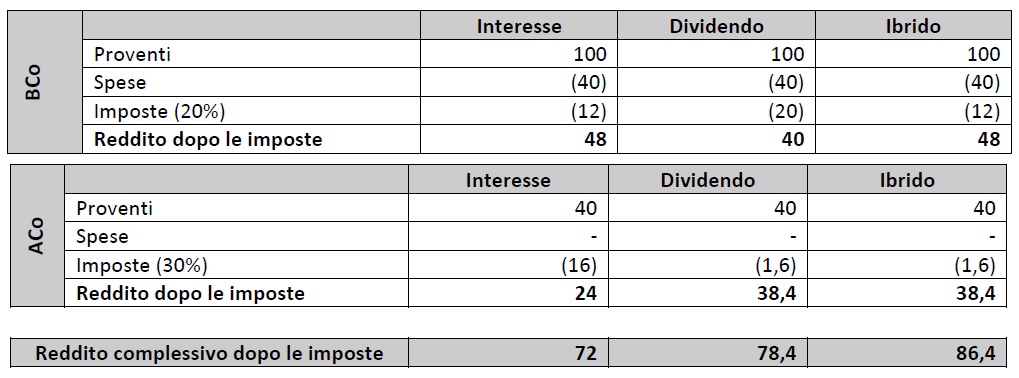

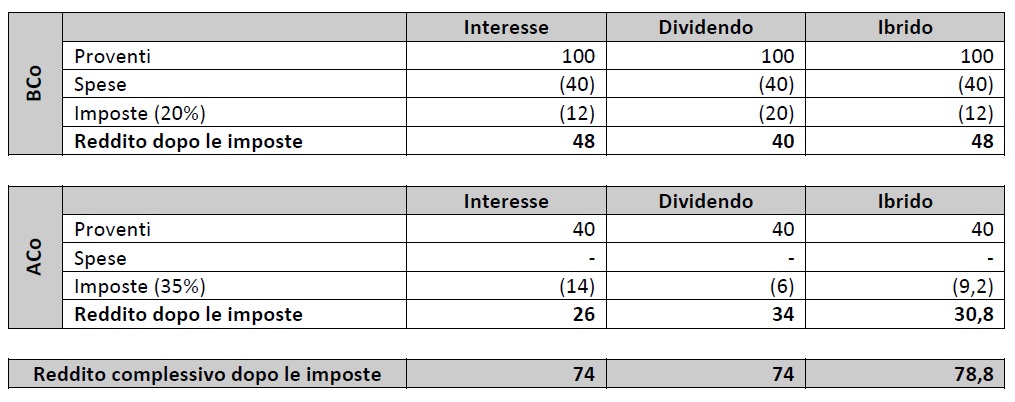

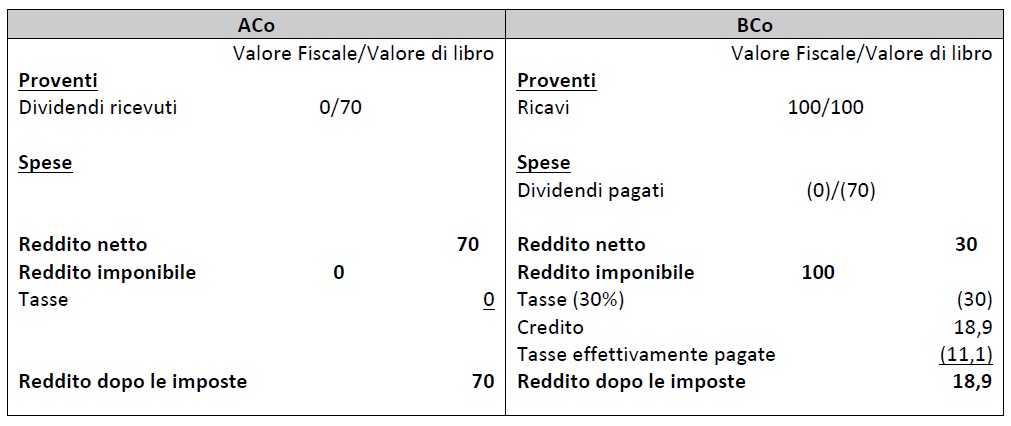

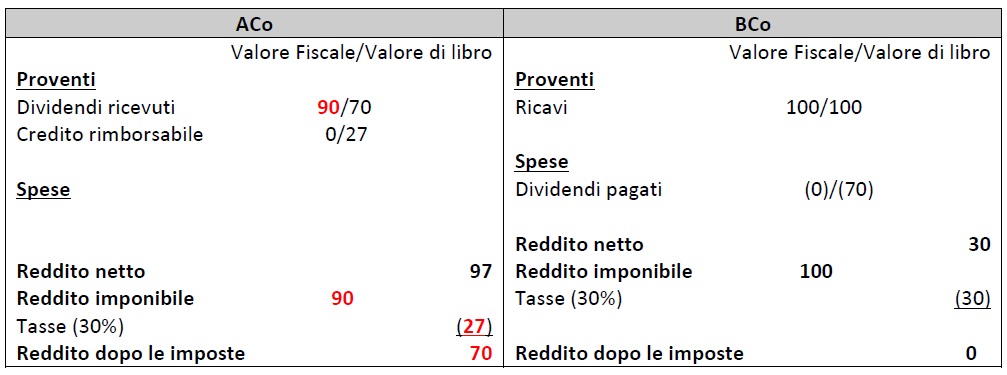

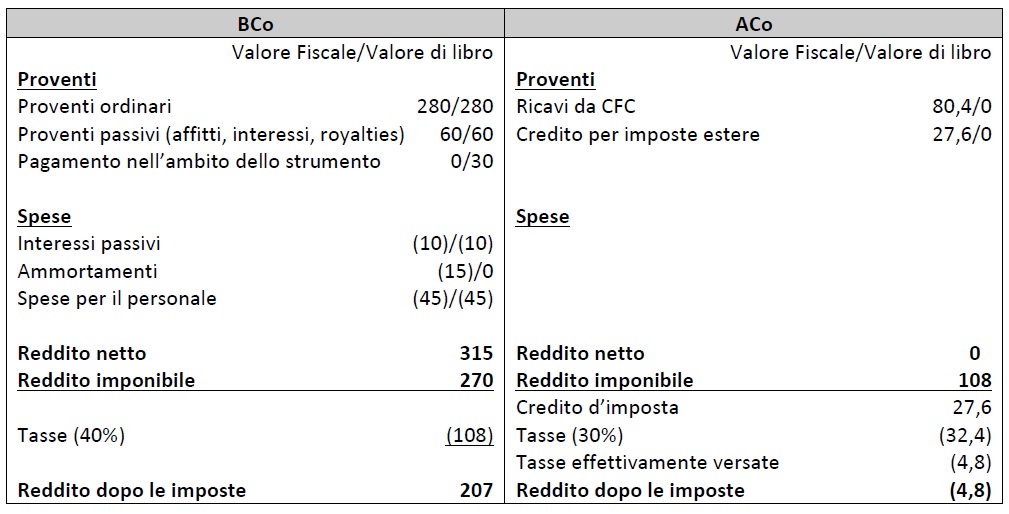

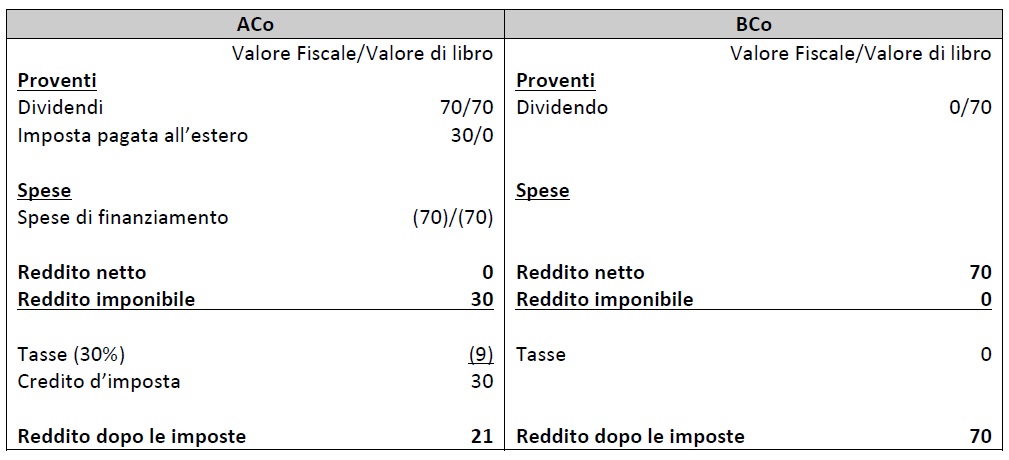

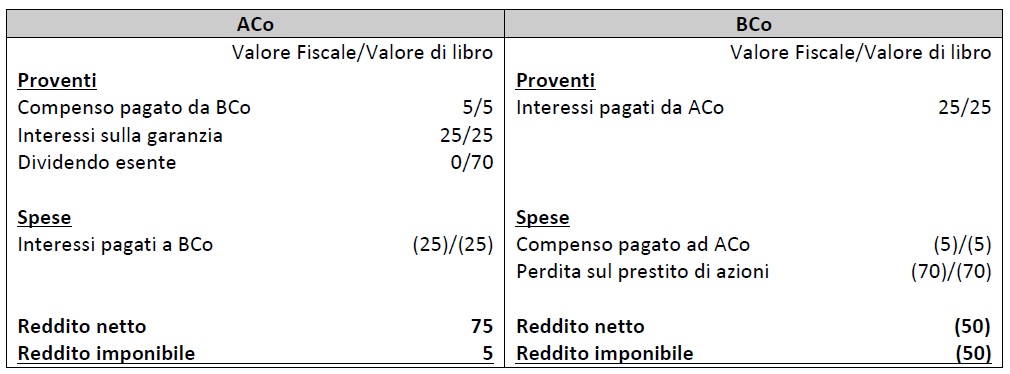

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.1 tranne per il fatto che il paese A prevede un’esenzione fiscale parziale per i dividendi stranieri pagati da un’entità estera controllata. Di seguito è riportata una tabella che riassume il trattamento fiscale dello strumento. In questa tabella si presume che BCo abbia 100 di reddito per il periodo e fa un pagamento di 50 a ACo. ACo non ha altro reddito per il periodo che non derivi dal pagamento sotto il prestito subordinato. L’aliquota fiscale delle società in entrambi i paesi è del 30%.

2. In base alla legge del paese B, il pagamento a ACo è considerato un importo deducibile, il che significa che il reddito imponibile di BCo è pari al suo utile netto prima delle imposte. Secondo la legge del paese A, tuttavia, il pagamento è considerato come un dividendo e ACo ha diritto ad un’esenzione fiscale per il 90% del pagamento ricevuto. L’effetto netto di tale differenza nella qualificazione dello strumento ai fini fiscali può essere illustrato confrontandolo con il trattamento fiscale di un interesse ordinario o di pagamento del dividendo in base alle leggi del paese A e B.

3. Questo confronto indica che il beneficio fiscale netto per le parti dell’accordo nell’effettuare un pagamento nell’ambito del prestito subordinato è compreso tra 13,5 e 15 (a seconda che il pagamento sia considerato a titolo di dividendo o di interessi).

Domanda

4. Se il trattamento fiscale dei pagamenti del prestito subordinato rientri nel campo di applicazione della regola degli strumenti finanziari ibridi e, in caso affermativo, in quale misura è necessaria una rettifica a norma di tale regola.

Risposta

5. Il pagamento del prestito subordinato darà luogo ad un disallineamento nei risultati fiscali, a meno che nel paese A non venga applicata la Raccomandazione 2.1 per impedire a ACo di fruire del beneficio di un’esenzione parziale sui dividendi per un pagamento deducibile.

6. Il paese B dovrebbe negare a BCo una deduzione per una parte degli interessi dovuti nell’ambito del prestito subordinato pari all’importo totalmente esente da imposte secondo la legge del paese A. Se il paese B non applica la risposta raccomandata, il paese A deve trattare l’intero pagamento come reddito ordinario.

Analisi

Se il paese A non applica la Raccomandazione 2.1, il pagamento darà luogo ad un disallineamento da ibridi

7. Assumendo che il paese A non abbia attuato la Raccomandazione 2.1 per impedire a ACo di fruire del beneficio dell’esenzione parziale, il pagamento porterà ad un disallineamento nei risultati fiscali. Questo disallineamento è imputabile alle condizioni contrattuali dello strumento perché è imputabile a una differenza nel modo in cui il prestito è qualificato dalle leggi del paese A e del paese B.

Raccomandazione primaria – Negare la deduzione nella giurisdizione del pagatore

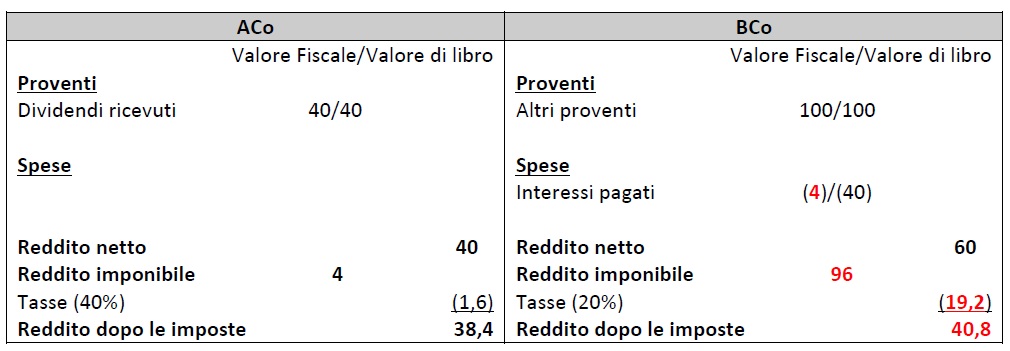

8. La raccomandazione primaria secondo la regola degli strumenti finanziari ibridi è che il paese B neghi la deduzione nella misura in cui dia origine ad un risultato di D/NI. L’effetto dell’adeguamento dovrebbe essere quello di allineare il trattamento fiscale dei pagamenti effettuati nell’ambito dello strumento in modo che gli importi trattati come oneri finanziari nella giurisdizione del pagatore siano limitati agli importi tassati ad aliquota ordinaria nella giurisdizione del beneficiario. L’aggiustamento dovrebbe portare ad un risultato proporzionato che minimizzi il rischio di doppia imposizione. Ciò può essere ottenuto solo negando al pagatore la deduzione di quella parte del pagamento di interessi che è effettivamente esente da imposte nella giurisdizione del beneficiario. Poiché il 10% del pagamento versato ad ACo viene tassato all’aliquota ordinaria marginale di ACo, BCo può continuare a dedurre una parte equivalente del pagamento di interessi in base alla legge del paese B. Di seguito viene riportata una tabella che indica l’importo dell’aggiustamento richiesto.

9. In base alla legge del paese B, la deduzione è negata nella misura in cui il pagamento è considerato esente nel paese A. Poiché l’esenzione concessa nel paese A si estende solamente al 90% del pagamento versato nell’ambito dello strumento, la regola degli strumenti finanziari ibridi permette ancora a BCo di dedurre il 10% del pagamento versato ad ACo. L’aggiustamento ha l’effetto netto di sottoporre a tassazione un importo sufficiente di reddito, in base alle leggi della giurisdizione del pagatore e del beneficiario, per garantire che tutto il reddito nell’ambito del contratto sia soggetto ad imposizione all’aliquota ordinaria del contribuente.

Regola difensiva – Richiedere che i redditi siano inclusi nella giurisdizione del beneficiario

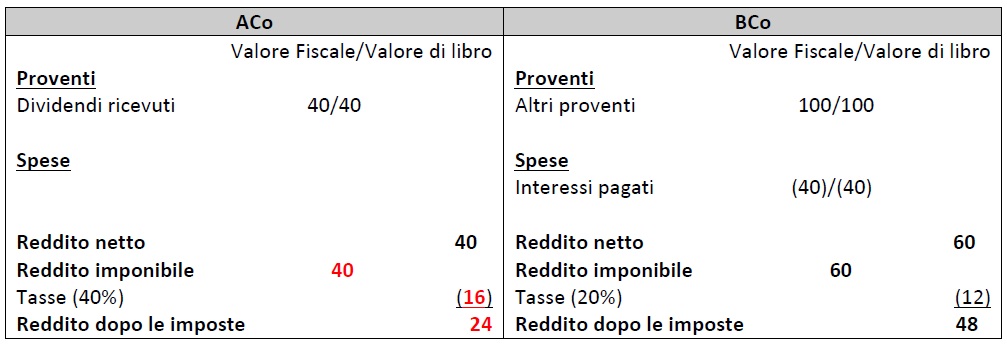

10. Se il paese B non applica la risposta raccomandata, ACo dovrebbe trattare l’intero importo del pagamento deducibile come reddito ordinario in base alla legge del paese A. Di seguito viene riportata una tabella che indica l’importo dell’aggiustamento richiesto.

11. Secondo la legge del paese A, l’intero importo del pagamento è considerato reddito ordinario e soggetto a imposta all’aliquota ordinaria marginale del contribuente. Come per l’aggiustamento effettuato in base alla raccomandazione primaria, questo ha l’effetto netto di sottoporre ad imposizione la totalità dell’importo in base all’ordinamento giuridico della giurisdizione del pagatore e del beneficiario e, poiché le aliquote fiscali nei paesi A e B sono identiche, produce lo stesso risultato fiscale netto dell’aggiustamento operato in base alla regola primaria.

Esempio 1.3 – Pagamento di interessi nell’ambito di un ibrido azionario/obbligazionario soggetto ad aliquota fiscale ridotta

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.1, tranne per il fatto che gli importi che sono classificati come dividendi ai sensi della legge del paese A sono soggetti ad imposta ad un’aliquota ridotta. Di seguito è riportata una tabella che riepiloga il trattamento fiscale del pagamento degli interessi in base alle leggi del paese A e del paese B.

2. In questa tabella si suppone che BCo abbia un reddito di 100 per il periodo e versa un importo di 40 nell’ambito del prestito subordinato. ACo non ha altro reddito per il periodo che non derivi dal versamento del prestito. L’aliquota dell’imposta sulle società è del 20% nel paese B e del 40% nel paese A, ma il paese A tassa i dividendi al 10% dell’aliquota ordinaria (vale a dire il 4%).

3. In base alla legge del paese B, il pagamento a ACo è considerato come pagamento di interessi deducibili, il che significa che il reddito imponibile e l’utile netto prima delle imposte di BCo sono uguali. Tuttavia, in base alla legge del paese A, il pagamento viene considerato come un dividendo. ACo è soggetta ad un’aliquota ridotta di tassazione sul dividendo percepito (4%), che lascia ad ACo un reddito dopo le imposte di 38,4. L’effetto netto di tale differenza nella qualificazione dello strumento ai fini fiscali può essere illustrato confrontandolo con il trattamento fiscale di un interesse ordinario o di pagamento del dividendo in base alle leggi del paese A e B.

4. Questo confronto indica che il beneficio fiscale netto per le parti dell’accordo nell’effettuare un pagamento nell’ambito del prestito subordinato è compreso tra 8 e 14,4 (a seconda che il pagamento sia considerato a titolo di dividendo o di interessi).

Domanda

5. Se il trattamento fiscale dei pagamenti nell’ambito del prestito subordinato rientri nell’ambito della regola degli strumenti finanziari ibridi e, in caso affermativo, in quale misura sia necessaria una rettifica a norma di tale regola.

Risposta

6. Non si verificherà alcun disallineamento ai fini della regola degli strumenti finanziari ibridi (e pertanto non sarà richiesta alcuna rettifica in base a tale regola) se l’aliquota d’imposta ridotta applicabile al pagamento nell’ambito del prestito subordinato è la stessa aliquota applicabile al reddito ordinario che ACo potrebbe ritrarre da qualsiasi tipo di strumento finanziario.

7. Tuttavia, supponendo che l’aliquota ridotta nel paese A sia inferiore all’aliquota ordinaria applicabile ad altri tipi di reddito derivanti da uno strumento finanziario, a meno che nel paese A non venga applicata la Raccomandazione 2.1 per evitare che ACo fruisca del beneficio dell’aliquota ridotta per i dividendi, il pagamento nell’ambito del prestito subordinato darà luogo ad un disallineamento nei risultati fiscali. Il disallineamento sarà un disallineamento da ibridi in quanto è imputabile al modo in cui il prestito subordinato è qualificato dalle leggi del paese A e del paese B.

8. Il paese B dovrebbe pertanto negare a BCo la deduzione di una parte dell’interesse pagabile nell’ambito del prestito subordinato. L’ammontare che rimane qualificato per la deduzione deve essere uguale all’ammontare del reddito effettivamente soggetto a imposta ad aliquota ordinaria nella giurisdizione del beneficiario. Se il paese B non applica la risposta raccomandata, il paese A deve trattare l’intero pagamento come reddito ordinario soggetto a imposta ad aliquota ordinaria.

Analisi

Un pagamento effettuato nell’ambito dello strumento finanziario non darà luogo ad un disallineamento se il pagamento è soggetto ad imposizione all’aliquota ordinaria marginale di ACo

9. Con reddito ordinario si intende un “reddito soggetto a imposta all’aliquota ordinaria marginale del contribuente e che non beneficia di alcuna esenzione, esclusione, credito o altro sollievo fiscale applicabile a determinate categorie di pagamenti”. Di conseguenza, il pagamento del prestito subordinato non darà luogo ad un disallineamento nel trattamento fiscale se il pagamento è soggetto ad imposizione all’aliquota ordinaria marginale di ACo.

10. Nel contesto della regola degli strumenti finanziari ibridi, l’aliquota ordinaria marginale di ACo è l’aliquota d’imposta alla quale ci si aspetta che ACo dovrebbe sottoporre il reddito ordinario derivante da uno strumento finanziario. Non si verificherà un disallineamento, ai fini della regola degli strumenti finanziari ibridi, semplicemente perché il paese A dispone un’aliquota inferiore rispetto ad altri tipi di reddito per il reddito derivante da strumenti finanziari.

11. Se, pertanto, l’aliquota ridotta applicabile al pagamento del prestito subordinato si applicherebbe a tutti i pagamenti di reddito ordinario nell’ambito di uno strumento finanziario, allora non si verificherà un disallineamento ai fini della regola degli strumenti finanziari ibridi e non sarà necessaria alcuna rettifica al trattamento fiscale del pagamento in base alle leggi del paese A o B.

12. Tuttavia, se l’aliquota ridotta del 4% si applica solo ai dividendi, supponendo che il paese A non abbia implementato la Raccomandazione 2.1 per impedire ad ACo di fruire del beneficio dell’aliquota ridotta, il pagamento porterà ad un disallineamento nei risultati fiscali che è imputabile alle condizioni contrattuali dello strumento.

Raccomandazione primaria – Negare la deduzione nella giurisdizione del pagatore

13. La raccomandazione primaria secondo la regola degli strumenti finanziari ibridi è che il paese B neghi la deduzione nella misura in cui dia origine ad un risultato di D/NI. Questo può essere ottenuto negando la deduzione per la parte di pagamento degli interessi fino all’importo effettivamente esentato da tassazione nella giurisdizione del beneficiario. A causa dell’aliquota ridotta nel paese A, solo il 10% del pagamento versato ad ACo viene effettivamente tassato ad aliquota ordinaria e la deduzione di BCo dovrebbe essere limitata ad un importo corrispondente. Di seguito viene riportata una tabella che mostra l’importo dell’aggiustamento richiesto.

14. Il paese B dovrebbe negare la deduzione del 90% del pagamento effettuato nell’ambito dello strumento in quanto l’aliquota ridotta di tassazione è sufficiente a coprire solo il 10% del pagamento soggetto all’aliquota ordinaria di tassazione per le imprese. Questo aggiustamento ha l’effetto netto di sottoporre a tassazione un importo sufficiente di reddito, in base alle leggi della giurisdizione del pagatore e del beneficiario, per garantire che tutto il reddito nell’ambito del contratto sia soggetto ad imposizione all’aliquota ordinaria del contribuente.

Regola difensiva – Richiedere che i redditi siano inclusi nella giurisdizione del beneficiario

15. Se il paese B non applica la risposta raccomandata, ACo dovrebbe trattare l’intero importo del pagamento deducibile come reddito ordinario in base alla legge del paese A. Di seguito viene riportata una tabella che indica l’importo dell’aggiustamento richiesto.

16. Secondo la legge del paese A, l’intero importo del pagamento è considerato reddito ordinario e soggetto ad imposizione ad aliquota ordinaria marginale del contribuente (40%). L’aggiustamento ha l’effetto netto di portare a tassazione un importo di reddito sufficiente, in base alle leggi della giurisdizione del pagatore e del beneficiario, ad assicurare che tutto il reddito nell’ambito del contratto sia soggetti ad imposizione ad aliquota ordinaria marginale del contribuente in ciascuna giurisdizione.

17. Le differenze tra le passività fiscali complessive aggregate nell’ambito della regola primaria e secondaria sono spiegate con riferimento ai diversi importi di reddito soggetti a tassazione in ciascuna giurisdizione in base alla regola e alla differenza di aliquota fiscale tra la giurisdizione del pagatore e la giurisdizione del beneficiario.

Esempio 1.4 – Pagamento di interessi qualificato per un credito d’imposta sottostante

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.1, salvo che il rimedio fiscale concesso dal paese A ha la forma di un credito d’imposta per le relative imposte estere pagate dalla sua controllata nel paese B. Il credito viene concesso in proporzione all’ammontare dell’utile ante-imposte che viene distribuito all’azionista sotto forma di dividendo. Di seguito è riportata una tabella che riepiloga il trattamento di un pagamento in base alle leggi del paese A e del paese B. In questa tabella si assume che BCo abbia un reddito di 100 per il periodo. BCo effettua un pagamento di 40 a ACo nel’ambito del prestito subordinato. ACo non ha altri redditi per il periodo. L’aliquota dell’imposta sulle società nel paese B è del 20% e nel paese A è pari al 35%.

2. In base alla legge del paese B, il pagamento ad ACo è trattato come un interesse deducibile, il che significa che il reddito imponibile di BCo è pari al suo utile netto prima delle imposte. Secondo la legge del paese A, tuttavia, il pagamento è trattato come un dividendo e ACo ha diritto ad un credito d’imposta estero per la relativa imposta estera pagata sul dividendo da BCo. La formula per determinare l’importo del credito concesso in base alla legge del paese A per le imposte estere può essere espressa come segue:

Supponendo che BCo non abbia altri utili pregressi e non abbia mai effettuato alcuna distribuzione, la formula semplificata su indicata produce un credito d’imposta estero relativo pari a 4,8 (= 12 x 40:100) lasciando ACo con una imposta totale da pagare nel paese A di 9,2.

3. Si noti che questa formula per il calcolo delle imposte straniere è stata semplificata allo scopo di dimostrare l’effetto della regola degli strumenti finanziari ibridi nel contesto di un dividendo che si qualifica per un credito per imposte estere relative. In pratica, l’importo della relativa imposta estera pagata sulle distribuzioni di utili pregressi può essere calcolato più accuratamente determinando l’importo storico delle imposte versate sui profitti pregressi dopo le imposte di BCo. La giurisdizione che concede il credito tratterà il dividendo come distribuito per l’ammontare al lordo del credito d’imposta estero collegato al dividendo e può operare un sistema di aggregazione del credito d’imposta che tenga traccia degli utili pregressi di ciascuna controllata e dell’importo dell’imposta pagata su quei profitti e tratti i crediti d’imposta esteri collegati a dividendi pregressi in modo che riducano la disponibilità di crediti fiscali esteri.

4. L’effetto netto della differenza nella qualificazione del pagamento effettuato nell’ambito dello strumento può essere illustrato confrontandolo con il trattamento fiscale di un interesse ordinario o di pagamento di dividendi in base alle leggi del paese A e B. Tale confronto mostra che il beneficio fiscale per le parti nell’effettuare un pagamento nell’ambito del prestito subordinato è pari a 4,8.

5. In teoria, poiché un credito per le imposte estere sottostanti impone solo l’imposta incrementale sul profitto distribuito, l’onere fiscale complessivo dovuto a un dividendo e un pagamento di interessi è lo stesso, indipendentemente dalla differenza tra le aliquote d’imposta tra la giurisdizione del pagatore e la giurisdizione del beneficiario. Di conseguenza, in questo esempio semplificato, i profitti complessivi di ACo e BCo non sono influenzati dal fatto che il pagamento sia caratterizzato come dividendo o come interessi. In pratica, però, le differenze nel modo in cui la giurisdizione del pagatore e la giurisdizione del beneficiario calcolano il reddito fiscale ed i crediti fiscali esteri e le restrizioni all’utilizzazione dei crediti fiscali nella giurisdizione del beneficiario avranno un impatto sull’importo dell’imposta versata sul dividendo nella giurisdizione del beneficiario (e quindi sull’identità del trattamento fiscale tra i dividendi e gli interessi) in modo molto simile a quello previsto nell’ambito dell’esenzione parziale o di un regime con aliquote ridotte.

Domanda

6. Se il trattamento fiscale dei pagamenti del prestito subordinato rientri nell’ambito della regola degli strumenti finanziari ibridi e, in caso affermativo, quali sono le rettifiche previste nell’ambito della regola.

Risposta

7. Se il paese A applica la Raccomandazione 2.1 per negare a ACo il beneficio del credito d’imposta per un dividendo deducibile, non si verificherà un disallineamento ai fini della regola degli strumenti finanziari ibridi.

8. Se il paese A non applica la Raccomandazione 2.1, il pagamento nell’ambito del prestito subordinato darà luogo ad un disallineamento nei risultati fiscali nella misura in cui il credito copre il dividendo dall’imposta in base alle leggi del paese A.

9. Il paese B dovrebbe negare a BCo la deduzione di una parte degli interessi pagati nell’ambito del prestito subordinato. L’ammontare che resta ammissibile in deduzione a seguito dell’adeguamento dovrebbe corrispondere all’ammontare del reddito che sarà effettivamente soggetto ad imposizione ad aliquota ordinaria marginale nella giurisdizione del beneficiario dopo l’applicazione del credito d’imposta.

10. Se il paese B non applica la risposta raccomandata, la giurisdizione di ACo dovrebbe trattare l’intero pagamento come reddito ordinario secondo la regola difensiva e negare ad ACo il beneficio di qualsiasi credito d’imposta.

Analisi

Si applica la Raccomandazione 2.1 per negare ad ACo il beneficio del credito d’imposta

11. I crediti, come quelli concessi dal paese A, destinati ad alleviare il beneficiario dalla doppia imposizione economica dei redditi da dividendi, rientrano nella raccomandazione 2.1. Tale raccomandazione afferma che le giurisdizioni dovrebbero considerare la negazione del beneficio di tale sollievo da doppia imposizione fiscale nel caso di pagamenti deducibili dal pagatore. Di conseguenza, nessuna parte del pagamento degli interessi dovrebbe essere considerata qualificata per un credito per le relative imposte estere nella giurisdizione del beneficiario quando tale pagamento è deducibile in base alle leggi della giurisdizione del pagatore. Se il paese A mantiene un sistema di aggregazione per i crediti fiscali esteri, qualunque credito che viene negato nell’applicazione della regola difensiva dovrebbe essere mantenuto nell’aggregato.

12. La determinazione se un pagamento dia origine ad un risultato di D/NI richiede una corretta considerazione della qualificazione del pagamento e del suo trattamento fiscale in entrambe le giurisdizioni. Ciò includerà l’effetto di qualsiasi regola nel paese A, in linea con la Raccomandazione 2.1, che escluda i dividendi deducibili dal beneficio di un sollievo alla doppia imposizione. Pertanto, se il paese A non concede il beneficio del credito d’imposta estero per i dividendi versati da BCo, poiché tali dividendi sono deducibili in base alla legge del paese B, non si verificherà alcun disallineamento ai fini della regola degli strumenti finanziari ibridi.

Un pagamento effettuato nell’ambito dello strumento finanziario dà origine ad un disallineamento da ibridi

13. Sul presupposto che il paese A non abbia attuato le restrizioni sui rimedi per la doppia imposizione ai sensi della Raccomandazione 2.1, i pagamenti di interessi nell’ambito del prestito subordinato daranno luogo ad un risultato di D/NI poiché i pagamenti sono deducibili ai sensi delle leggi del paese B e non sono inclusi nel reddito ordinario nella giurisdizione del beneficiario (poiché tali pagamenti beneficiano di un credito previsto dalla legge del paese A). Questo disallineamento sarà un disallineamento da ibridi perché il trattamento fiscale nel paese A che dà origine all’esito di D/NI è attribuibile ad una differenza nella qualificazione del prestito in base alle leggi del paese A e del paese B.

Raccomandazione primaria – Negare la deduzione nella giurisdizione del pagatore

14. La raccomandazione primaria secondo la regola degli strumenti finanziari ibridi è che il paese B neghi la deduzione per un pagamento nella misura in cui dia origine ad un risultato di D/NI. L’effetto dell’aggiustamento dovrebbe essere quello di allineare il trattamento fiscale dei pagamenti effettuati nell’ambito dello strumento in modo che gli importi trattati come interesse passivo nella giurisdizione dei pagatori non superino gli importi che sono tassati come reddito ordinario nella giurisdizione del beneficiario. L’aggiustamento dovrebbe portare ad un risultato proporzionato e ridurre al minimo il rischio di doppia imposizione.

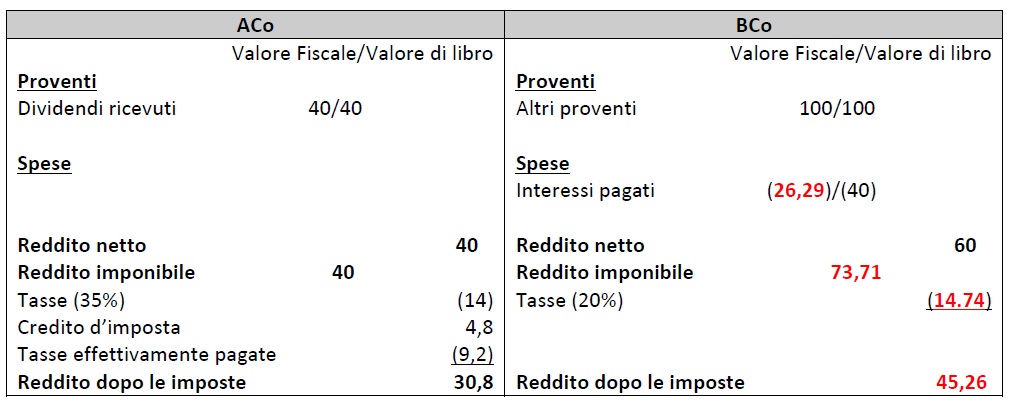

15. Questo può essere ottenuto negando la deduzione per il pagamento degli interessi nella misura in cui tale pagamento è completamente coperto dalle imposte secondo le leggi del paese A. Del pagamento versato ad ACo, il 65,7% (ossia 9,2:14) viene tassato ad aliquota ordinaria nel paese A e il paese B dovrebbe consentire di dedurre una parte simile del pagamento degli interessi. Nella tabella successiva viene riportato l’effetto di questo aggiustamento.

16. In base alla legge del paese B, la deduzione è negata nella misura in cui il pagamento non è soggetto ad imposta ad aliquota ordinaria marginale nella giurisdizione del beneficiario. La passività fiscale di ACo è pari a 9,20, che all’aliquota del 35% indica che 26,29 (cioè 9,2:0,35) del pagamento è imponibile come reddito ordinario nel paese A.

17. L’aggiustamento ha l’effetto netto di sottoporre a tassazione un importo sufficiente di reddito, in base alle leggi della giurisdizione del pagatore e del beneficiario, per garantire che tutto il reddito nell’ambito del contratto sia soggetto ad imposizione all’aliquota ordinaria del contribuente. Mentre l’aggiustamento comporta una riduzione dell’aliquota fiscale effettiva complessiva dell’operazione rispetto a quella che sarebbe stata applicata in base ad un normale dividendo, questo è spiegato con riferimento ai diversi importi del reddito da prendere in considerazione ai fini fiscali e alle differenze di aliquota fiscale tra la giurisdizione del pagatore e la giurisdizione del beneficiario.

18. In questo esempio semplificato si presume che l’effetto dell’incremento della tassazione nel paese B, derivante dall’applicazione della regola degli strumenti finanziari ibridi, non venga preso in considerazione ai fini del calcolo dell’importo del credito d’imposta nel paese A. Questo può essere dovuto al fatto che il paese A vieta espressamente il credito delle maggiori imposte estere derivanti dall’applicazione della regola degli strumenti finanziari ibridi o perché, in pratica, l’aumento delle imposte incrementali non ha un impatto significativo sull’ammontare del pagamento portati a tassazione come reddito ordinario nel paese A.

Regola difensiva – Richiedere che i redditi siano inclusi nella giurisdizione del beneficiario

19. Se il paese B non applica la risposta raccomandata, il paese A deve trattare l’intero importo del pagamento deducibile come reddito ordinario e negare ad ACo il beneficio del credito d’imposta estero. Di seguito viene riportata una tabella che indica l’importo dell’aggiustamento richiesto.

20. In base alla legge del paese A, l’intero importo del pagamento è considerato reddito ordinario e soggetto ad imposta all’aliquota ordinaria marginale del contribuente senza la concessione di un credito per le relative imposte estere. L’aggiustamento ha l’effetto netto di sottoporre a tassazione un importo sufficiente di reddito, in base alle leggi della giurisdizione del pagatore e del beneficiario, per garantire che tutto il reddito nell’ambito del contratto sia soggetto ad imposizione all’aliquota ordinaria del contribuente. Per quanto riguarda l’aggiustamento di cui alla Raccomandazione 2.1, il paese A dovrebbe trattare qualunque credito che sia negato nell’applicazione della regola difensiva come lasciato nell’aggregato e disponibile per l’utilizzo in un tempo successivo.

Esempio 1.5 – Pagamento di interessi ad una persona esente

Fatti

1. In questo esempio i fatti sono gli stessi dell’Esempio 1.1, salvo che entrambe le giurisdizioni considerano il prestito subordinato come un strumento di debito. ACo è un fondo sovrano ai sensi dalla legge del paese A, che è esente da imposta su tutti i redditi. ACo non è quindi imponibile sul pagamento degli interessi.

Domanda

2. Se il trattamento fiscale dei pagamenti del prestito subordinato rientri nell’ambito della regola degli strumenti finanziari ibridi e, in caso affermativo, quali aggiustamenti sono necessari ai sensi della regola.

Risposta

3. Il pagamento degli interessi del prestito dà origine ad un disallineamento nei risultati fiscali in quanto è deducibile ai sensi della legge del paese B, ma non è incluso nel reddito ordinario in base alla legge del paese A. Tuttavia, questo risultato di D/NI non sarà trattato come un disallineamento da ibridi a meno che non possa essere attribuito alle condizioni contrattuali dello strumento.

4. Se il disallineamento nei risultati fiscali non sarebbe avvenuto se l’interesse fosse stato pagato a un contribuente con status ordinario, il disallineamento sarà esclusivamente imputabile allo status di ACo come entità esente da imposta e non può essere imputabile alle condizioni contrattuali dello strumento stesso. In tal caso, il disallineamento nei risultati fiscali non sarà catturato dalla regola degli strumenti finanziari ibridi. Se le condizioni contrattuali dello strumento sarebbero state sufficienti da sole per comportare un disallineamento nei risultati fiscali (vale a dire che il pagamento non sarebbe stato incluso nel reddito anche se fosse stato reso ad un contribuente con status ordinario), allora il disallineamento sarà considerato un disallineamento da ibrido e soggette ad aggiustamenti in base alla regola degli strumenti finanziari ibridi.

5. Mentre l’applicazione della regola degli strumenti finanziari ibridi potrebbe comportare la negazione di una deduzione ai sensi della legge del paese B, l’applicazione della regola secondaria nel paese A non comporterà alcuna passività fiscale supplementare per ACo perché ACo non è un soggetto imponibile ai sensi della legge della sua giurisdizione.

Analisi

Un pagamento effettuato nell’ambito dello strumento finanziario può dare origine ad un disallineamento da ibridi

6. il disallineamento nei risultati fiscali nell’ambito dello strumento sarà trattato come un disallineamento da ibridi quando il risultato è attribuibile al trattamento fiscale dello strumento, piuttosto che al trattamento fiscale dell’entità che riceve il pagamento o alle circostanze in cui lo strumento è detenuto. Nei fatti di questo esempio, l’esenzione è più probabile che sia attribuibile allo status di ACo come entità esente da imposta, tuttavia, se i termini dello strumento sarebbero stati sufficienti da soli a produrre un risultato di D/NI, allora il disallineamento dovrebbe essere considerata come una “disallineamento da ibridi” ai sensi di queste raccomandazioni.

7. La linee guida alla Raccomandazione 1 sottolineano che un modo per verificare se un disallineamento sia imputabile alle condizioni contrattuali dello strumento è chiedersi se lo stesso disallineamento avrebbe avuto luogo tra contribuenti di status ordinario. Il test esamina quale sarebbe stato il trattamento fiscale dello strumento se sia il pagatore che il beneficiario fossero stati contribuenti residenti a status ordinario che avrebbero calcolato i propri redditi e spese secondo le regole applicabili a tutti i contribuenti dello stesso tipo. Se il pagamento dell’interesse non sarebbe stato considerato come reddito ordinario in base a tale esame, il disallineamento dovrebbe essere considerato come attribuibile alle condizioni contrattuali dello strumento e potenzialmente soggetto ad aggiustamenti ai sensi della regola degli strumenti finanziari ibridi.

Raccomandazione primaria – Negare la deduzione nella giurisdizione del pagatore

8. Nel caso in cui il disallineamento sia determinato come una disallineamento da ibridi, il paese B dovrebbe applicare la raccomandazione primaria per negare a BCo la deduzione per il pagamento effettuato nell’ambito dello strumento finanziario ibrido nella misura di tale disallineamento. Questa deduzione sarebbe negata nonostante il risultato di D/NI sarebbe sorto se lo strumento non fosse stato uno strumento finanziario ibrido.

Regola difensiva – Richiedere che i redditi siano inclusi nella giurisdizione del beneficiario

9. Anche se il paese A dovrebbe considerare il prestito come strumento finanziario ibrido, l’applicazione della regola difensiva non avrà alcun impatto fiscale su ACo. Anche se, in teoria, ACo dovrebbe considerare i pagamenti degli interessi come “reddito ordinario”, questo non comporterà alcuna passività fiscale aggiuntiva per ACo in quanto ACo è esente da imposta su tutti i redditi.

Esempio 1.6 – Pagamento di interessi ad una persona residente in una giurisdizione senza tassazione

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.1, ad eccezione del fatto che il paese A (la giurisdizione sotto la quale ACo è stabilito) non dispone di un sistema tributario per le società e ACo non ha una presenza imponibile in nessun’altra giurisdizione. ACo non è pertanto soggetta a tassazione in alcuna giurisdizione sui pagamenti di interessi nell’ambito del prestito subordinato.

Domanda

2. Se i pagamenti di interessi nell’ambito del prestito subordinato rientrano nell’applicazione della regola degli strumenti finanziari ibridi.

Risposta

3. Il pagamento degli interessi non determina un disallineamento nell’ambito previsto della regola degli strumenti finanziari ibridi.

Analisi

4. La Raccomandazione 1 si applica solo ai pagamenti che determinano un risultato di D/NI. Sebbene il pagamento degli interessi sia deducibile in base alle leggi del paese B, non si verificherà un disallineamento rispetto a tale pagamento se non è incluso nel reddito del beneficiario nella sua giurisdizione. In questo caso, peraltro, il beneficiario del pagamento degli interessi non è un soggetto passivo in nessuna giurisdizione e, di conseguenza, non esiste una giurisdizione del beneficiario in cui il pagamento possa essere incluso nel reddito. Questo pagamento di interessi non rientra quindi nell’ambito previsto della regola degli strumenti finanziari ibridi.

Esempio 1.7 – Pagamento di interessi ad un contribuente residente in una giurisdizione a regime territoriale puro

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.1, ad eccezione del fatto che il paese A ha un sistema fiscale territoriale puro e non sottopone a tassazione redditi di fonte estera. I proventi da interessi versati da un non residente sono trattati come reddito da fonti estera e sono esenti da imposte, a meno che il pagamento non possa essere attribuito ad una SO di BCo nel paese A. Dato che BCo non ha una SO nel paese A, l’interesse non è soggetto a imposta una volta ricevuto da ACo.

Domanda

2. Se i pagamenti di interessi nell’ambito del prestito subordinato rientrano nell’ambito della regola degli strumenti finanziari ibridi.

Risposta

3. Il disallineamento non è attribuibile alle condizioni contrattuali dello strumento, ma al fatto che ACo è esentato dall’imposta sul reddito da fonti estere di qualsiasi tipo. Il disallineamento non è pertanto catturato dalla regola degli strumenti finanziari ibridi.

Analisi

Un pagamento effettuato nell’ambito dello strumento finanziario dà origine ad un disallineamento

4. Il pagamento degli interessi è deducibile in base alle leggi della giurisdizione del pagatore (paese B), ma non è incluso nel reddito secondo le leggi della giurisdizione del beneficiario (paese A). Si noti che questo risultato deve essere confrontato con quello nell’Esempio 1.6 dove il pagamento è effettuato ad un’entità stabilita in una giurisdizione senza tassazione. In quel caso il pagamento non dà luogo a un disallineamento nei risultati fiscali poiché il pagamento non viene considerato come ricevuto in base alle leggi di qualsiasi “giurisdizione” del beneficiario. In questo caso il paese A ha un sistema fiscale sulle società e ACo è un contribuente in quella giurisdizione. Esiste pertanto sia il debitore che la giurisdizione del beneficiario che possono essere verificati ai fini della determinazione dell’esistenza di un risultato di D/NI.

Il disallineamento non è un disallineamento da ibrido

5. Anche se il pagamento dà origine ad un risultato di D/NI, il disallineamento risultante non è un disallineamento da ibridi perché non è imputabile alle condizioni contrattuali dello strumento, ma al fatto che ACo è esente da qualsiasi reddito di fonte estera. Non vi è alcuna modifica che potrebbe essere fatta alle condizioni contrattuali dello strumento che comporti la tassazione dei pagamenti effettuati nell’ambito dello strumento finanziario. Si noti che questo risultato deve essere confrontato con l’Esempio 1.1 dove la giurisdizione del beneficiario esenta solo i pagamenti di dividendi. In quel caso è sia la fonte del pagamento che le condizioni contrattuali dello strumento che danno origine al trattamento dei dividendi (e quindi all’esenzione) nella giurisdizione del beneficiario.

Esempio 1.8 – Pagamento di interessi ad una SO fiscalmente esente

Fatti

1. Nell’esempio illustrato di seguito ACo, una società residente nel paese A presta denaro a CCo (una controllata interamente posseduta) attraverso una SO nel paese B. I paesi A, B e C trattano tutti il prestito come strumento di debito ai fini fiscali. I pagamenti di interessi nell’ambito del prestito sono detraibili in base alla legge del paese C ma non sono inclusi nel reddito secondo la legge del paese A. Il paese A prevede un’esenzione per i redditi derivanti da una SO estera.

Domanda

2. In quali circostanze il pagamento degli interessi nell’ambito del prestito può essere considerato come causa di un disallineamento da ibridi soggetto ad adeguamenti ai sensi della regola degli strumenti finanziari ibridi?

Risposta

3. Il pagamento degli interessi nell’ambito del prestito darà luogo a un risultato di D/NI solo se il pagamento non viene considerato come reddito ordinario in base alle leggi del paese A e del paese B. Se il pagamento di interessi deducibili non è previsto che sia incluso nel reddito ordinario in base alle leggi di una delle giurisdizioni del beneficiario (paese A o B), allora l’amministrazione fiscale può trattare il pagamento come originante un risultato di D/NI a meno che il contribuente non dimostri all’autorità fiscale che il pagamento è stato incluso nel reddito ordinario nell’altra giurisdizione.

4. Un pagamento deducibile che dà origine ad un disallineamento nei risultati fiscali sarà considerato come rientrante nell’ambito della regola degli strumenti finanziari ibridi se il disallineamento può essere attribuito al trattamento fiscale dello strumento in base alle leggi del paese A o del paese B. Se, ad esempio, il disallineamento può essere attribuito al fatto che entrambe le giurisdizioni considerano l’interesse sul prestito come un dividendo esente, la regola degli strumenti finanziari ibridi si applica allo strumento. L’accordo non dovrebbe essere considerato come rientrante nel campo di applicazione della regola degli strumenti finanziari ibridi, tuttavia, se il disallineamento non si sarebbe verificato in relazione ad un prestito stipulato direttamente da un beneficiario residente nel paese A o B.

5. Se il pagamento degli interessi rientra nell’ambito della regola degli strumenti finanziari ibridi, la risposta raccomandata è negare la deduzione per tale pagamento in base alla legge del paese C. L’applicazione della regola secondaria nel paese A non comporterà tuttavia alcuna passività fiscale supplementare se ACo non è tassabile per un reddito ordinario ritratto da una SO estera.

Analisi

Non si verifica un disallineamento se il pagamento degli interessi è incluso nel reddito ordinario in base alle leggi del paese A o del paese B

6. L’esito di D/NI sorgerà solo quando un pagamento che è deducibile in base alle leggi di una giurisdizione (la giurisdizione del pagatore) non è incluso nel reddito ordinario in base alle leggi di una qualsiasi altra giurisdizione in cui il pagamento viene considerato come ricevuto (la giurisdizione del beneficiario). Affinché una giurisdizione possa collegare il trattamento fiscale di un pagamento in una giurisdizione con le conseguenze fiscali in un’ altra giurisdizione, è necessario individuare i contribuenti e le giurisdizioni in cui il pagamento è stato effettuato e ricevuto. Nella maggior parte dei casi il beneficiario sarà l’entità giuridica con diritto a ricevere il pagamento (in questo caso, ACo) e la giurisdizione del beneficiario sarà la giurisdizione in cui l’entità è residente (in questo caso, il paese A). Tuttavia, qualora il pagamento venga ricevuto tramite un’entità fiscale trasparente, come una SO, sarà necessario esaminare le leggi della giurisdizione della SO (in questo caso, il paese B) per stabilire definitivamente se è sorta un disallineamento.

7. I fatti dell’esempio non indicano se il pagamento degli interessi sia trattato come incluso nel reddito ordinario in base alla legge del paese B. Supponendo tuttavia che non sia possibile stabilire il trattamento fiscale del pagamento nel Paese B, i pagamenti di interessi deducibili sul prestito dovrebbero essere considerati come originanti un risultato di D/NI nella misura in cui tali pagamenti non sono inclusi nel reddito ordinario in base alle leggi del paese A. Graverà sul contribuente l’onere di dimostrare, per la ragionevole soddisfazione dell’amministrazione fiscale, come il trattamento fiscale nel paese B influenzi l’ammontare dell’aggiustamento richiesto dalla regola. Se il contribuente può stabilire, per soddisfare la propria amministrazione fiscale, che l’intero ammontare del pagamento degli interessi sia stato incluso nel reddito ordinario in base alle leggi di un’altra giurisdizione, il contribuente non dovrebbe essere tenuto ad effettuare una rettifica in base alla regola degli strumenti finanziari ibridi.

Il disallineamento può essere una disallineamento da ibridi

8. Il disallineamento sarà trattato come un disallineamento da ibridi nella misura in cui può essere attribuito alle differenze nel trattamento fiscale dello strumento in base alle leggi della giurisdizione del pagatore e del beneficiario. Il test per l’ibridità, nel contesto dello strumento finanziario, guarda se le condizioni contrattuali dello strumento sono sufficienti a far sì che il disallineamento non sia conforme alle leggi delle competenti giurisdizioni. Pertanto, se il disallineamento è dovuto al fatto che i paesi A o B hanno trattato l’interesse sul prestito come un dividendo esente, si applica la regola degli strumenti finanziari ibridi.

9. Un disallineamento nei risultati non sarà trattato come un disallineamento da ibridi, tuttavia, se è esclusivamente imputabile alle circostanze in cui lo strumento è detenuto. Se, ad esempio, il pagamento degli interessi è esente da imposte nel paese A solo perché ACo ha effettuato il prestito tramite la SO estera, il disallineamento risultante nei risultati fiscali non verrà trattato come un disallineamento da ibridi ai fini della regola.

10. Un modo per verificare se il disallineamento sia attribuibile alle condizioni contrattuali dello strumento, piuttosto che allo status del contribuente o al contesto in cui lo strumento è detenuto, è quello di chiedersi se il disallineamento si sarebbe creato se lo strumento fosse stato detenuto direttamente da un contribuente ordinario che computa i redditi e le spese secondo le regole ordinarie applicabili ai contribuenti dello stesso tipo. Se in queste circostanze sarebbe sorto un disallineamento, allora il disallineamento dovrebbe essere considerato come un disallineamento da ibridi nell’ambito della regola.

Applicazione della regola degli strumenti finanziari ibridi in base alla legge del paese C

11. Se il paese C constata che il prestito ricade nell’ambito dalla regola, allora il paese C dovrebbe applicare la raccomandazione principale e negare a CCo la deduzione dell’interesse nella misura di tale disallineamento.

12. CCo può tuttavia stabilire che, nonostante il disallineamento da ibridi tra il paese A e il paese C, il pagamento è stato effettivamente incluso nel reddito secondo le leggi di una terza giurisdizione (il paese B). Se il contribuente può ragionevolmente dimostrare all’amministrazione fiscale che il pagamento degli interessi sia stato effettivamente incluso nel reddito ordinario secondo la legge del paese B, allora non emergerà alcun risultato di D/NI e non si rende applicabile la regola degli strumenti finanziari ibridi.

Applicazione della regola degli strumenti finanziari ibridi in base alla legge del paese B

13 .Se il paese C non applica la risposta raccomandata, il paese B può trattare il pagamento degli interessi come reddito ordinario in base alla regola secondaria.

Applicazione della regola degli strumenti finanziari ibridi in base alla legge del paese A

14. In nessun caso la regola degli strumenti finanziari ibridi nel paese A comporterà una passività fiscale aggiuntiva per ACo. Ciò è dovuto al fatto che:

- il disallineamento non sarà attribuibile alle condizioni contrattuali dello strumento ma allo speciale trattamento fiscale concesso in base alla legge del paese A per i proventi derivanti da una SO estera (nel qual caso lo strumento non è uno strumento finanziario ibrido in base alla legge del paese A); o

- lo strumento sarà trattato come strumento finanziario ibrido, ma la risposta difensiva in base alla regola degli strumenti finanziari ibridi (trattare il pagamento come reddito ordinario) non comporterà alcun aumento delle passività fiscali per ACo in quanto tutti i redditi ordinari derivanti da una SO estera sono esenti da imposizione secondo la legge del paese A.

Esempio 1.9 – Pagamento di interessi ad una persona che detiene lo strumento per mezzo di un conto fiscalmente esente

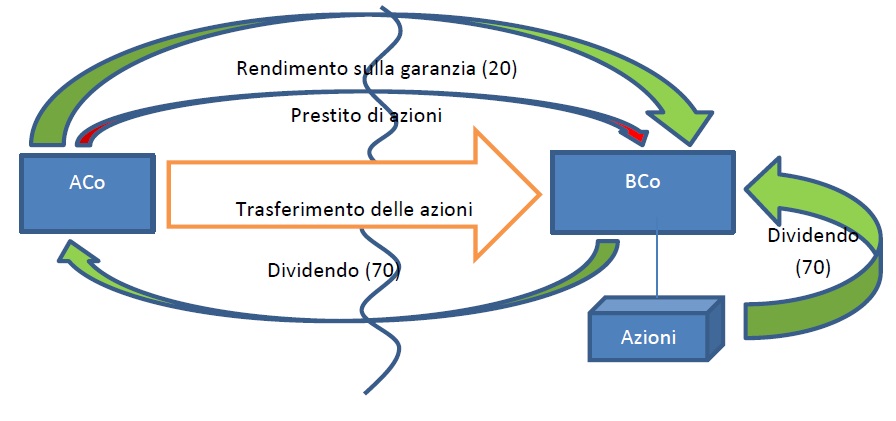

Fatti

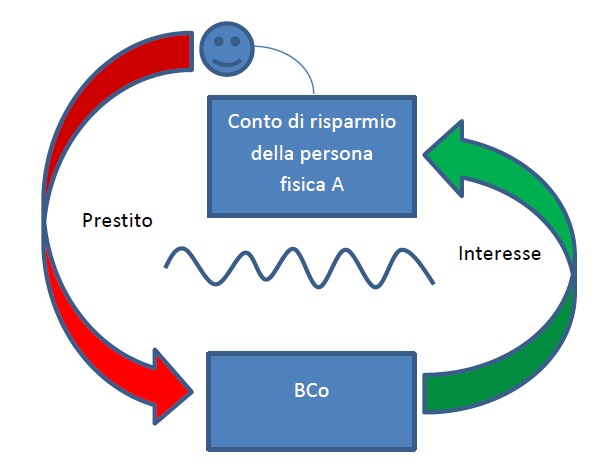

1. Nell’esempio illustrato nella figura sottostante, A è una persona fisica residente nel paese A e BCo è una società residente nel paese B. La persona fisica residente nel paese A sottoscrive un’obbligazione emessa da BCo che paga un interesse ad intervalli regolari.

2. L’obbligazione è trattata come strumento di debito in base alle leggi di entrambi i paesi. BCo ha diritto ad una deduzione per i pagamenti di interessi e questi pagamenti sarebbero generalmente trattati come reddito ordinario nel paese A. In questo caso però, l’obbligazione è detenuta dalla persona fisica residente nel paese A attraverso un conto di risparmio fiscalmente esente che dà diritto alla persona fisica ad un’esenzione per qualsiasi reddito in relazione alle attività finanziarie detenute su tale conto. Il conto di risparmio è disponibile solo per le persone fisiche e ci sono limiti per l’importo e il tipo di attività che possono essere inseriti nel conto.

Domanda

3. Se l’accordo rientra nell’ambito della regola degli strumenti finanziari ibridi.

Risposta

4. Lo strumento non rientra nel campo di applicazione della regola degli strumenti finanziari ibridi, in quanto il disallineamento è dovuto alle circostanze in cui il titolo è detenuto e non può essere attribuito alle condizioni contrattuali dello strumento.

Analisi

Non vi è alcun pagamento effettuato nell’ambito dello strumento finanziario che dà origine ad un disallineamento da ibridi

5. La regola degli strumenti finanziari ibridi si applica solo quando il disallineamento può essere attribuito alle condizioni contrattuali dello strumento. In questo esempio i pagamenti di interessi di BCo originano un risultato di D/NI, tuttavia questo disallineamento è dovuto al fatto che la persona fisica residente nel paese A detiene lo strumento attraverso un conto di risparmio che, secondo la legge del paese A, dà diritto ad un’esenzione sugli utili ritratti dall’obbligazione (interessi). Il disallineamento non si sarebbe verificato se l’obbligazione fosse stata detenuta direttamente dalla persona fisica residente nel paese A, anziché attraverso il conto di risparmio. Poiché il disallineamento è attribuibile al contesto in cui lo strumento è detenuto piuttosto che alla natura dello strumento stesso, esso non rientra nell’ambito di applicazione previsto dalla regola degli strumenti finanziari ibridi.

Esempio 1.10 – Dividendo deducibile pagato da un veicolo (Special Purpose Vehicle)

Fatti

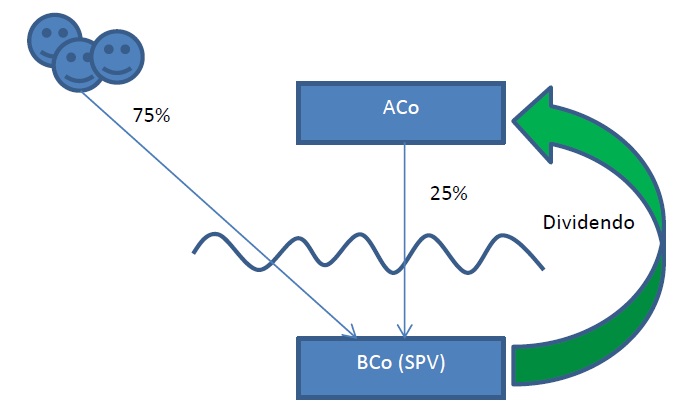

1. Nell’esempio illustrato nella figura sottostante, ACo (una società residente nel paese A) detiene il 25% delle azioni di BCo. BCo è un Trust Real Estate Investment (REIT) che ritrae gran parte del proprio reddito da investimenti immobiliari. BCo paga un dividendo a ACo. Il dividendo non è richiesto che sia incluso nel reddito ordinario in base alla legge del paese A.

2. Secondo le leggi del paese B, al REIT è concesso uno status fiscale speciale, disponibile solo per entità che investono in determinate categorie di attività e che ritraggono determinati tipi di reddito. Le entità che soddisfano i criteri per diventare REIT e hanno scelto di trarre vantaggio da questo speciale status fiscale hanno diritto ad una deduzione per i dividendi pagati agli investitori. Questa deduzione di dividendi è intesa a garantire che esista un solo livello di tassazione (a livello di azionista) per gli investimenti effettuati dal REIT.

3. Il REIT sarà generalmente tenuto a soddisfare determinati requisiti di distribuzione (destinati a garantire che tutti i redditi del REIT siano distribuiti agli investitori entro un termine ragionevole) e possono esserci anche restrizioni sul tipo di persone che possono investire in un REIT e sull’importo delle azioni del REIT che l’investitore può detenere.

Domanda

4. Se il pagamento del dividendo rientra nell’ambito della regola degli strumenti finanziari ibridi.

Risposta

5. La deducibilità del dividendo si basa sullo status fiscale speciale di BCo come REIT e non è attribuibile alle condizioni contrattuali dello strumento. Pertanto, il dividendo non rientra nell’ambito della regola degli strumenti finanziari ibridi.

Analisi

La Raccomandazione 2.1 si applica al dividendo

6. La Raccomandazione 2.1 stabilisce che l’esenzione per il dividendo, concessa dalla giurisdizione del beneficiario al fine di evitare la doppia imposizione, non dovrebbe applicarsi ai pagamenti deducibili dal pagatore. Poiché, in questo caso, l’intero pagamento di interessi è deducibile da parte di BCo, nessuna parte del pagamento degli interessi dovrebbe essere considerata qualificata per l’esenzione in base alla legge del paese A. La Raccomandazione 2.1 dovrebbe essere applicata nonostante il pagamento non sarà considerato soggetto ad aggiustamenti ai sensi della regola degli strumenti finanziari ibridi (si veda più avanti).

Il dividendo deducibile non dà origine ad un disallineamento da ibridi in quanto la deduzione è attribuibile solamente allo status speciale del REIT

7. Il pagamento di un dividendo deducibile non darà luogo ad un disallineamento da ibridi in base alla Raccomandazione 1, a condizione che la deduzione sia imputabile allo speciale status fiscale del REIT piuttosto che al trattamento fiscale ordinario dei dividendi in base alle leggi di tale giurisdizione.

8. Le linee guida alla Raccomandazione 1 rilevano che un modo per verificare se un disallineamento sia imputabile alle condizioni contrattuali dello strumento è chiedersi se lo stesso disallineamento avrebbe avuto luogo tra contribuenti di status ordinario. Se i pagamenti di dividendi non sono normalmente deducibili dalla legge del paese B, allora il disallineamento che si presenta in questo caso dovrebbe essere considerato come attribuibile allo status particolare del pagatore piuttosto che al trattamento fiscale dello strumento.

Esempio 1.11 – Sgravio fiscale equivalente ad una deduzione

Fatti

1. In questo esempio ACo, una società residente nel paese A, possiede tutte le azioni di BCo una società residente nel paese B. BCo ricava un reddito operativo soggetto all’imposta sulle società in base alle leggi del paese B. BCo paga un dividendo ad ACo. ACo non è soggetto ad imposta sui dividendi secondo le leggi del Paese B (in quanto ACo non è un contribuente del paese B) e il paese A prevede un’esenzione per i dividendi pagati da una società estera. ACo non è pertanto soggetta all’imposta sul dividendo in base alle leggi del paese A o del paese B.

2. In base alla legge del paese B, il pagamento di un dividendo innesca un credito d’imposta pari al 90% dell’imposta sulle società pagata sul reddito distribuito. Tale rimborso può essere sotto forma di un credito da dedurre dalle passività fiscali di BCo o può essere pagato come importo supplementare direttamente all’azionista. La figura seguente illustra le conseguenze fiscali in cui il paese B fornisce a BCo un credito d’imposta per i dividendi pagati.

3. Come illustrato nella figura precedente, BCo ha 100 di reddito operativo soggetto ad imposizione ad un’aliquota del 30% e il reddito rimanente è distribuito come dividendo. Il pagamento del dividendo, tuttavia, consente a BCo di richiedere un credito d’imposta pari al 90% dell’aliquota d’imposta sul dividendo. La tabella seguente riporta le conseguenze fiscali nette per ACo e BCo, allorquando la legge del paese B preveda un credito d’imposta per i dividendi pagati.

4. Come si evince dalla tabella sopra riportata, l’effetto netto del credito d’imposta concesso in base alla legge del paese B è che BCo paga un’imposta del 30% sul reddito non distribuito (0,3×30=9) e un’aliquota del 3% sull’importo che ha è stato distribuito (0,03×70=2,1).

5. La figura e la tabella che segue illustrano le conseguenze fiscali che si applicano quando il paese B fornisce ACo con un credito rimborsabile per il dividendo pagato da BCo.

6. Come nel modello di fatto illustrato nella prima pagina di questo esempio, BCo ricava 100 di reddito operativo soggetto ad imposta ad un’aliquota del 30%, con il resto del reddito distribuito ad ACo come dividendo. In questo caso, tuttavia, il paese B fornisce ad ACo un credito d’imposta rimborsabile per il dividendo pagato. Poiché ACo non è soggetto ad imposta sul dividendo in base alle leggi del paese B, ha diritto di chiedere un rimborso completo per il credito non utilizzato. La formula per calcolare l’importo del credito rimborsabile che può essere attribuito al dividendo è la seguente:

7. Applicando questa formula alla distribuzione, ACo ha diritto ad un credito pari a (0,27x(70×1/0,7)=27. La seguente tabella illustra le conseguenze nette fiscali per ACo e BCo allorquando la legge del paese B fornisca agli azionisti un rimborso del 90% dell’imposta sulle società pagata sulla distribuzione di dividendi.

8. Questo meccanismo di credito rimborsato assicura che l’importo netto delle tasse versate nel paese B sul reddito distribuito da BCo sia del 3% (cioè del 10% dell’aliquota ordinaria). Poiché il dividendo non è soggetto a imposta nel paese A, l’effetto netto di tale credito è che solo il 3% del reddito nell’ambito dell’accordo è soggetto ad imposta in base alle leggi dei paesi A o B.

Domanda

9. Se il dividendo rientra nell’ambito della regola degli strumenti finanziari ibridi e, in caso affermativo, in quale misura è necessaria una rettifica in conformità alla regola.

Risposta

10. In entrambi i casi, il dividendo dà origine ad uno sgravio fiscale equivalente ad una deduzione ai sensi della legge del paese B e quindi il pagamento del dividendo dovrebbe essere considerato come rientrante nell’ambito della regola degli strumenti finanziari ibridi.

11. Nell’adottare un aggiustamento in base alla legge del paese A, ACo deve tener conto del fatto che solo il 10% dell’importo distribuito è soggetto ad imposizione come reddito ordinario dovuto all’applicazione del rimedio fiscale concesso in base alla legge del paese B.

Analisi

Il credito d’imposta o il rimborso sono trattati come uno sgravio fiscale equivalente ad una deduzione ai sensi della legge del paese B

12. Un pagamento sarà considerato deducibile in base alle leggi della giurisdizione del pagatore se riduce, o può ridurre, il reddito netto del contribuente pagatore. Sebbene il pagamento dei dividendi di BCo non può essere dedotto direttamente dal reddito di BCo, il concetto di “deducibile”, ai fini della regola degli strumenti finanziari ibridi, si estende anche ai pagamenti che innescano altri tipi di “sgravio fiscale equivalente”. Il credito d’imposta o il rimborso concesso a BCo o al suo azionista è equivalente a concedere a BCo una deduzione per un pagamento di dividendo in quanto ha lo stesso effetto netto di ridurre l’importo complessivo dell’imposta pagabile sul reddito netto di BCo.

13. Le leggi di alcuni paesi permettono alle società residenti di imputare o affrancare crediti ai dividendi che sono stati distribuiti. I contribuenti della stessa giurisdizione possono quindi applicare questo credito alla contropartita fiscale risultante sul dividendo al fine di proteggersi dalla doppia imposizione economica. In tal caso, tuttavia, il riconoscimento del credito è basato sul dividendo che viene considerato come reddito imponibile in tale giurisdizione. In questo esempio il dividendo non è soggetto ad imposta secondo le leggi del paese B, in modo da consentire a BCo o al suo azionista di trarre vantaggio da un credito che, in queste circostanze, non ha l’effetto di evitare la doppia imposizione, ma di annullare l’imposta precedentemente versata sul reddito sottostante.

Il disallineamento nei risultati fiscali si basa su uno strumento finanziario

14. Il dividendo dà origine ad un risultato di D/NI che è attribuibile alle condizioni contrattuali dello strumento. A differenza dell’Esempio 1.10, quando il disallineamento nel trattamento fiscale era dovuto allo speciale status fiscale del pagatore, il rimborso o il credito rientrano nelle regole ordinarie che disciplinano il trattamento fiscale dei dividendi nel paese B e, di conseguenza, il disallineamento sarebbe sorto anche tra contribuenti con status ordinario.

Aggiustamento richiesto

15. Nel determinare l’importo dell’aggiustamento richiesto dalla regola degli strumenti finanziari ibridi in base alla legge del paese A, il paese A deve tener conto di tutte le somme ricevute (incluso l’importo di eventuali rimborsi pagati direttamente ad ACo) e di adeguare l’ammontare dei redditi ammissibili a beneficiare dell’esenzione del dividendo in linea con i principi esposti negli Esempi da 1.2 a 1.4, in modo che l’importo del pagamento che rimanga qualificato per il rimborso fiscale nel paese A deve essere uguale all’ammontare del reddito effettivamente soggetto ad imposta ad aliquota piena marginale nel paese B.

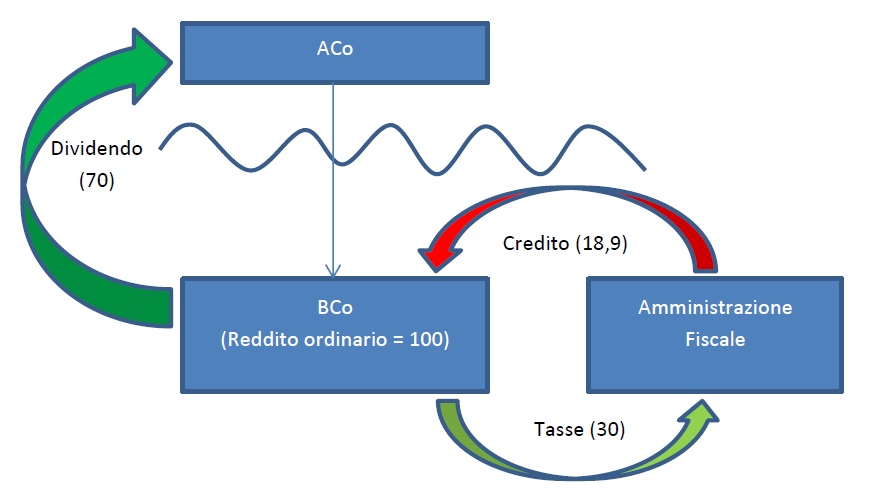

16. In questo caso il 10% del pagamento rimane soggetto a imposta all’aliquota ordinaria marginale in base alla legge del paese B e pertanto il 90% del pagamento dovrebbe essere considerato reddito ordinario in base alla legge del paese A. La tabella che segue riporta l’aggiustamento necessario nel caso in cui la legge del paese B conceda a BCo un credito d’imposta per i dividendi pagati.

17. Ai fini di questo calcolo si presume che l’aliquota dell’imposta sulle società nel paese A sia del 30%. ACo è tenuto a trattare il 90% del dividendo pagato come reddito imponibile che comporta il versamento di un’imposta di 18,9.

18. La tabella che segue riporta l’aggiustamento necessario ACo nel caso in cui la legge del paese B conceda a BCo di imputare il credito fiscale rimborsabile al dividendo pagato ad ACo.

Esempio 1.12 – Prestito obbligazionario emesso in proporzione alle quote di partecipazione riqualificato in emissione di capitale

Fatti

1. Nell’esempio illustrato nella figura sottostante, BCo2 è una società residente nel paese B, le cui azioni sono detenute da BCo1 (un’altra entità residente nel paese B) e da ACo (un’entità residente nel paese A). ACo possiede il 75% delle azioni ordinarie in BCo2 e BCo1 possiede il restante 25%.

2. BCo2 ha bisogno di 2.000 di finanziamenti aggiuntivi. Entrambi i suoi azionisti hanno convenuto di finanziare il debito di BCo2 in proporzione alla loro partecipazione, cioè ACo e BCo1 hanno sottoscritto rispettivamente 1.500 e 500 per un prestito che paga interessi regolari a un tasso fisso.

3. Il paese B tratta il prestito secondo la sua forma e consente a BCo2 una deduzione per i pagamenti di interessi conformemente alle ordinarie norme applicabili al finanziamento del debito nel paese B. A BCo2 è consentita la detrazione per questi pagamenti di interessi e BCo1 include tali pagamenti di interessi nel reddito ordinario.

4. Tuttavia, le leggi del paese A riqualificano nuovamente uno strumento di debito come uno strumento di capitale (cioè azioni) quando il debito è emesso da una società al proprio azionista per un importo che è calcolato in riferimento alla quota di partecipazione al capitale detenuta dall’azionista nell’emittente. Di conseguenza, lo strumento di debito detenuto da ACo è trattato come uno strumento di capitale nel paese A e i pagamenti di interessi sul prestito sono trattati come dividendi esenti.

Domanda

5. Se il disallineamento nei risultati fiscali derivanti dai pagamenti di interessi da parte di BCo2 ad ACo rientra nel campo di applicazione della regola degli strumenti finanziari ibridi.

Risposta

6. Il pagamento degli interessi darà luogo ad un disallineamento a meno che il paese A neghi il vantaggio dell’esenzione del dividendo per i pagamenti di interessi deducibili conformemente alla Raccomandazione 2.1.

7. Il fatto che lo strumento di debito sia emesso a ciascun titolare in proporzione alla quota di partecipazione detenuta nella società emittente è un elemento commerciale significativo dell’operazione di finanziamento, che incide sul trattamento fiscale dei pagamenti effettuati nell’ambito dell’operazione. Queste circostanze in cui è stato emesso il debito dovrebbero pertanto essere considerati parte delle condizioni contrattuali dello strumento ed il conseguente disallineamento dovrebbe essere considerato come un disallineamento da ibridi nell’ambito di applicazione della regola.

Analisi

Si applica la Raccomandazione 2.1 per negare ad ACo il beneficio dell’esenzione del dividendo

8. Lo strumento di debito è trattato come azione secondo le leggi del paese A e gli interessi sul prestito sono trattati come dividendi esenti. La Raccomandazione 2.1 afferma che, per prevenire i risultati di D/NI derivanti da un ibrido di debito/capitale, i paesi dovrebbero negare il beneficio dell’esenzione per i dividendi correlati a pagamenti deducibili. Di conseguenza, in questo caso, ACo dovrebbe includere i pagamenti di interessi da BCo2 nel proprio reddito ordinario.

Se il paese A non applica la Raccomandazione 2.1, il pagamento darà luogo ad un disallineamento da ibridi che rientra nel campo di applicazione della regola degli strumenti finanziari ibridi

9. Se il paese A non attua la Raccomandazione 2.1 nella sua legislazione nazionale, si applica la regola degli strumenti finanziari ibridi.

10. La Raccomandazione 1 si applica solo ad uno strumento finanziario stipulato con una parte correlata. Il prestito soddisfa la definizione di “strumento finanziario” in quanto viene trattato come strumento di debito nel paese B e come strumento di capitale nel paese A. ACo e BCo2 sono parti correlate poiché ACo detiene il 75% delle azioni di BCo2.

Un pagamento effettuato nell’ambito del prestito darà origine ad un disallineamento da ibridi

11. Gli interessi pagati da BCo2 ad ACo sono deducibili in base alla legge del paese B e trattati come dividendi esenti una volta ricevuti da ACo. I pagamenti di interessi danno origine ad un disallineamento. Questo disallineamento sarà trattato come un disallineamento da ibridi se il disallineamento nei risultati fiscali è imputabile alle condizioni contrattuali dello strumento. Le condizioni contrattuali dello strumento devono essere interpretate in senso ampio, andando oltre il dato letterale dei diritti e degli obblighi del prestito e il rapporto tra le parti per includere le circostanze in cui lo strumento è emesso o detenuto se tali circostanze sono commercialmente o economicamente significative nella relazione tra le parti ed influenzano il trattamento fiscale dei pagamenti effettuati nell’ambito dello strumento.

12. La causa del disallineamento in questo esempio è il fatto che il debito è stato emesso agli azionisti in proporzione alla loro quota di partecipazione al capitale dell’emittente. L’emissione di uno strumento di debito in proporzione alla quota di partecipazione al capitale è diversa, dal punto di vista commerciale ed economico, rispetto all’emissione di uno strumento di debito verso un terzo o verso gli azionisti ma in proporzioni diverse e potrebbe avere un impatto sulle condizioni commerciali di tale strumento di debito. Pertanto, le circostanze in cui è stato emesso lo strumento di debito dovrebbero essere trattate come parte delle condizioni contrattuali dello strumento ed il disallineamento risultante come un disallineamento da ibridi.

Applicazione della risposta primaria e secondaria

13. Il paese B dovrebbe negare la deduzione degli interessi nella misura in cui non siano inclusi nel reddito ordinario di ACo. Se il paese B non applica la risposta raccomandata, il paese A dovrebbe trattare i pagamenti di interessi ricevuti da ACo come reddito ordinario.

Esempio 1.13 – Accantonamento di uno sconto stimato su un prestito infruttifero

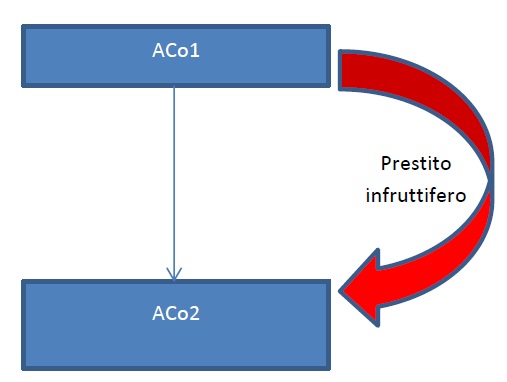

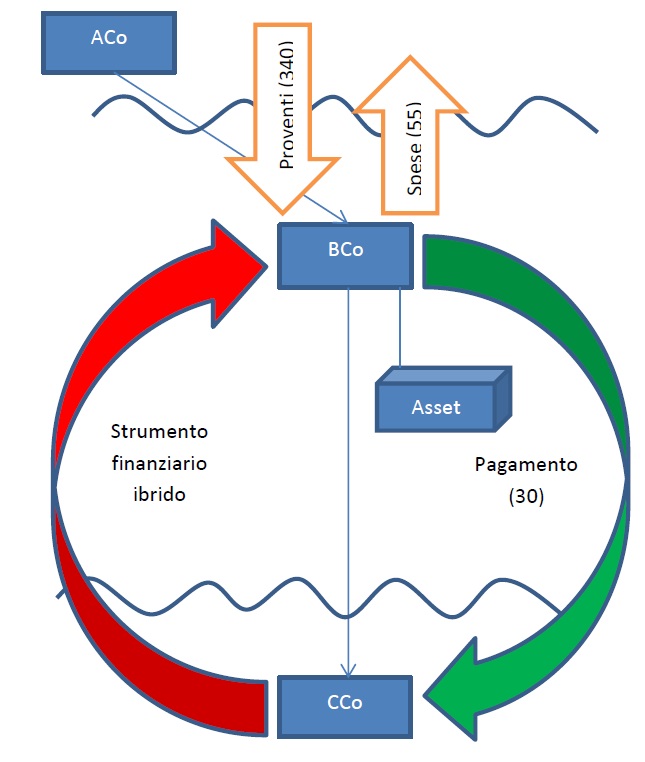

Fatti

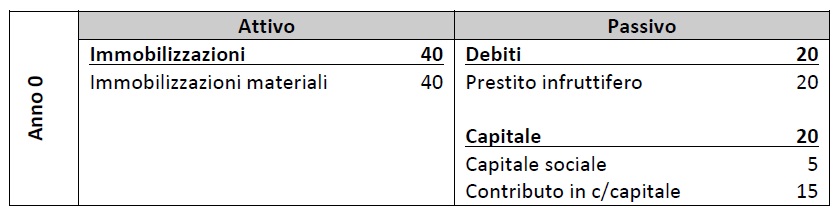

1. Nell’esempio illustrato nella figura seguente, ACo1 (una società residente nel paese A) istituisce una controllata nella stessa giurisdizione (ACo2). ACo1 fornisce ad ACo2 un capitale totale di 40, il 12,5% della quale è fornito sotto forma di capitale sociale e il resto sotto forma di prestito infruttifero. Il prestito è rimborsabile interamente alla fine di cinque anni.

2. Il prestito è trattato come strumento di debito in base alle leggi del paese A. Tuttavia, a causa del particolare trattamento fiscale adottato da ACo2 in relazione ai prestiti infruttferi effettuati da un altro membro del gruppo, ACo2 è tenuto a suddividere il prestito in due componenti separate ai fini contabili: un prestito infruttifero, che viene considerato come emesso da ACo2 nei confronti di ACo1 con uno sconto, e un contributo in conto capitale stimato pari all’ammontare di tale sconto. L’importo che ACo2 tratta come ricevuto per il prestito infruttifero si basa su una valutazione di mercato. La tabella che segue mostra un’illustrazione semplificata di come il prestito ed il contributo considerati sono contabilizzati nel bilancio di ACo2.

3. In questo caso ACo2 ha trattato il prestito infruttifero di 35 nella misura di 15 come contributo in conto capitale e come prestito nella misura di 20. In ogni periodo contabile, ad ACo2 sarà richiesto di trattare una parte dello sconto stimato sul prestito come un costo di esercizio ai fini contabili, finanziato dal contributo in conto capitale ricevuto da ACo1. La seguente tabella fornisce un’illustrazione semplificata di come ACo2 potrebbe rappresentare la passività maturata nell’ambito del prestito infruttifero alla fine dell’anno 1:

4. In questo caso ACo2 tratta lo sconto stimato come un accantonamento a quote costanti in modo che, alla fine dell’anno 1, il debito azionario sia iscritto in bilancio a 23 (un aumento di 3). La legge del paese A consente di considerare tale aumento delle passività come costi di esercizio nell’anno 1 in modo che, sebbene ACo2 abbia un ricavo di 5 in quell’anno, i suoi conti mostrano un utile netto (e un aumento del patrimonio netto) di soli 2. L’applicazione lo stesso trattamento contabile in ciascuno degli anni successivi permetterà che l’intero sconto sia spesato per la durata del prestito in modo che, alla scadenza, il prestito infruttifero sarà contabilizzato nel bilancio della società per il suo intero ammontare.

5. ACo1 adotta un trattamento fiscale diverso da ACo2 e non suddivide il prestito infruttifero in una componente di capitale e in una componente di debito. Di conseguenza la passività maturata iscritta nei conti di ACo2 ogni anno non è riconosciuta da ACo1. Alla scadenza del rimborso del prestito, l’intero importo versato da ACo2 viene semplicemente considerato come un rimborso della linea capitale del prestito (non tassabile).

Domanda

6. Se l’accordo rientra nel campo di applicazione della regola degli strumenti finanziari ibridi.

Risposta

7. Il paese A dovrebbe negare ACo2 la deduzione in base alla regola degli strumenti finanziari ibridi poiché l’importo che viene addebitato da ACo2 in ogni periodo contabile dà origine ad un risultato di D/NI e questo disallineamento nei risultati fiscali è attribuibile ai diversi approcci contabili e fiscali dello strumento da parte del pagatore e del beneficiario in base alle leggi della stessa giurisdizione.

Analisi

L’obbligazione maturata nell’ambito del prestito deve essere considerata come un pagamento

8. Il pagamento comprende un importo che è in grado di essere pagato e comprende eventuali obbligazioni future o contingenti di effettuare un pagamento. La definizione, tuttavia, specificatamente esclude tutti i pagamenti che sono considerati solo ai fini fiscali e che non implicano la creazione di diritti economici tra le parti. Come descritto nel capitolo 1 della relazione, questa eccezione per i pagamenti “stimati” è destinata esclusivamente per escludere regimi, come quelli che concedono deduzioni di interessi stimati per il capitale proprio, quando la deduzione fiscale non è legata ad alcun obbligo di pagamento dell’emittente. In questo esempio, la deduzione di ACo2 in ogni periodo contabile è fatta in relazione al suo obbligo di rimborso del prestito. Sebbene la deduzione concessa ad ACo2 in ciascun periodo contabile non corrisponda ad un aumento delle passività di ACo2 durante tale periodo, essa sorge in relazione all’obbligo di rimborso e rientra pertanto nella definizione di pagamento ai fini della regola.

Il pagamento genera un disallineamento da ibridi

9. Il risultato di D/NI che si presenta in questo caso è il risultato del diritto di ACo2 ad una deduzione in ciascun periodo contabile per l’aumento annuo delle passività finanziarie iscritte sul suo stato patrimoniale. Questa deduzione non è abbinata ad una corrispondente inclusione nel reddito di ACo1 poiché ACo1 non considera il prestito infruttifero come suddiviso in componenti di capitale e di debito. La possibilità per ACo1 e ACo2 di applicare diversi trattamenti contabili (e, per estensione, fiscali) allo stesso strumento significa che il disallineamento è dovuto alle differenze nel trattamento fiscale dello strumento in base alle leggi della stessa giurisdizione.

10. Si noti che, in base ai fatti di questo esempio, ACo1 ha adottato lo stesso trattamento contabile di ACo2 ma ha attribuito un valore inferiore alla quota di capitale del prestito. In tal caso, il diritto alla deduzione in ciascun periodo contabile per l’aumento annuo delle passività del prestito non sarebbe pari a un’inclusione dello stesso importo nel paese A. Mentre le differenze nel valore attribuito ad un pagamento in base alle leggi della giurisdizione del pagatore e del beneficiario non generano normalmente un risultato di D/NI, in questo caso la valutazione dei rispettivi componenti di uno strumento ha un impatto diretto sulla qualificazione dei pagamenti effettuati in base ad esso (si veda ulteriormente l’analisi nell’Esempio 1.16).

11. Il particolare trattamento contabile adottato da ACo2 si applica solo ai prestiti infruttiferi ricevuti da un membro del gruppo. Il trattamento contabile (e, per estensione, il disallineamento nei risultati fiscali) non sarebbe avvenuto se il prestito fosse stato stipulato tra i contribuenti indipendenti di status ordinario. Le “condizioni contrattuali dello strumento” devono avere un significato ampio e possono includere qualsiasi aspetto della relazione tra le parti. Il fatto che un prestito sia proveniente da un membro del gruppo dovrebbe pertanto essere trattato come parte delle condizioni contrattuali del prestito, anche se può non esserci alcun requisito giuridico perchè il prestito sia detenuto infragruppo.

Esempio 1.14 – Interessi stimati su un prestito infruttifero

Fatti

1. I fatti di questo esempio sono gli stessi dell’Esempio 1.13, salvo che il prestito infruttifero è effettuato ad una controllata estera (BCo) e le leggi del paese B consentono a BCo di richiedere una deduzione a fini fiscali come se avesse pagato gli interessi sul prestito a un tasso di mercato.

2. Le leggi del paese A trattano il prestito come strumento di debito o strumento di capitale e non esiste alcuna adeguamento corrispondente nel paese A. Al rimborso del prestito l’intero importo è trattato come un rimborso della linea capitale prestito o come rimborso di capitale (non tassabile).

Domanda

3. Se l’accordo rientra nel campo di applicazione della regola degli strumenti finanziari ibridi.

Risposta

4. L’accordo non rientra nel campo di applicazione della regola degli strumenti finanziari ibridi, in quanto non esiste alcun pagamento nell’ambito del prestito che dia luogo ad una deduzione ai fini fiscali nel paese B.

Analisi

Non vi è alcun pagamento effettuato nell’ambito dello strumento finanziario che dia origine ad un disallineamento da ibridi

5. La Raccomandazione 1 si applica solo ai risultati di D/NI che si verificano nei pagamenti. La definizione esclude, in particolare, i pagamenti che sono considerati solo ai fini fiscali e che non implicano la creazione di diritti economici tra le parti. In questo esempio, la deduzione di BCo in ogni periodo contabile sorge in relazione ad un importo che non è in grado di essere pagato. Di conseguenza, non vi è alcun pagamento che dia origine ad un risultato di D/NI nell’ambito dello strumento finanziario.

Esempio 1.15 – Differenze di valore attribuibili al sovrapprezzo versato nell’ambito di obbligazioni obbligatoriamente convertibili

Fatti

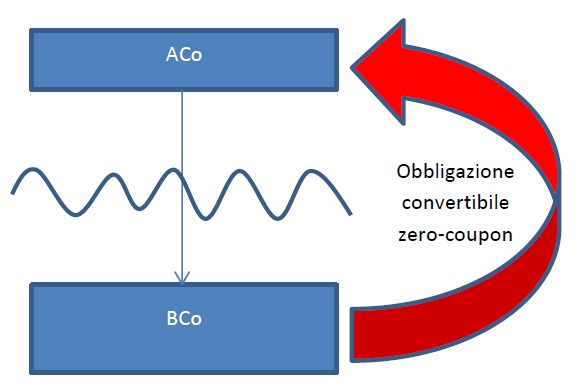

1. Nell’esempio illustrato nella figura sottostante, ACo (una società residente nel paese A) possiede tutte le azioni di BCo (una società residente nel paese B). ACo sottoscrive un’obbligazione convertibile zero-coupon a cinque anni per un importo pari a 100.

2. L’obbligazione convertibile zero-coupon viene automaticamente convertita in azioni di BCo alla data di scadenza. Il sovrapprezzo che sorge sulla conversione dell’obbligazione è trattato come deducibile da BCo ed è incluso in reddito ordinario da ACo. Il valore del sovrapprezzo è calcolato dal paese A a 15, mentre il paese B valuta il sovrapprezzo a 30.

Domanda

3. Se una parte della deduzione del sovrapprezzo di cui alla legge del paese B generi un disallineamento da ibridi nell’ambito della regola degli strumenti finanziari ibridi.

Risposta