Esempio 4.1 – Uso di un ibrido inverso da parte di un’entità esente da imposta

Fatti

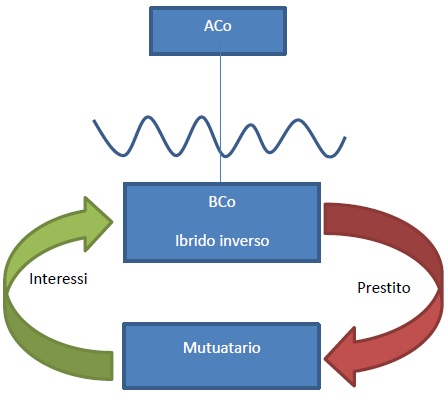

1. Nell’esempio illustrato nella figura seguente, BCo è un’entità costituita nel Paese B che viene considerata trasparente ai fini fiscali dal Paese B. Entità come BCo sono obbligatorie per la legge del Paese B per mantenere un registro degli investitori che deve essere messo a disposizione su richiesta del pubblico. In questo caso, BCo è interamente di proprietà di ACo, che tratta BCo come un soggetto passivo separato. ACo è esente da imposta secondo la legge del Paese A.

2. Il mutuatario (un’impresa residente nel Paese B) prende in prestito denaro da BCo a condizioni commerciali standard e ad un tasso di interesse di mercato. L’accordo non viene presentato al mutuatario come un accordo di finanziamento fiscalmente vantaggioso e non è fornita alcuna informazione al mutuatario riguardante i proprietari di BCo. I pagamenti di interessi sul prestito sono detraibili ai sensi della legge del Paese B ma non sono inclusi reddito da parte di BCo o di ACo.

Domanda

3. I pagamenti di interessi effettuati dal mutuatario a BCo sono catturati dalla regola degli ibridi inversi?

Risposta

4. I pagamenti non sono attratti dalla regola degli ibridi inversi perché il disallineamento nei risultati fiscali non è un disallineamento da ibridi. Inoltre, l’accordo non rientra nell’ambito della regola degli ibridi inversi in quanto il mutuatario, ACo e BCo non fanno parte dello stesso gruppo di controllo ed il mutuatario non è parte di un accordo strutturato.

Analisi

Il disallineamento non è una disallineamento da ibridi

5. In questo caso la ricezione del pagamento degli interessi non viene riconosciuta in base alle leggi sia del Paese A sia del Paese B e pertanto il pagamento dà origine ad un risultato di D/NI, tuttavia il disallineamento non verrà considerato come un disallineamento da ibridi a meno che il pagamento sarebbe stato incluso nel reddito ordinario se fosse stato fatto direttamente all’investitore.

6. A differenza della regola degli strumenti finanziari ibridi, che si applica ogniqualvolta i termini dello strumento sono sufficienti per creare un disallineamento nei risultati fiscali, la regola degli ibridi inversi non si applica a meno che il pagamento attribuito all’investitore non dovesse essere incluso nel reddito ordinario se fosse stato pagato direttamente all’investitore (cioè l’interposizione dell’ibrido inverso sarebbe stata necessaria per determinare il disallineamento nei risultati fiscali). In questo caso, se il reddito è assegnato da un ibrido inverso ad un’entità esente da imposta, il pagamento non sarebbe stato imponibile anche se fosse stato fatto direttamente all’investitore e pertanto la regola degli ibridi inversi non dovrebbe essere applicata per negare la deduzione.

L’accordo non rientra nel campo di applicazione della regola

7. Se ACo non fosse un’entità esente da imposta secondo le leggi del Paese A, così che il pagamento di interessi sarebbe stato incluso nel reddito ordinario se fosse stato fatto direttamente ad ACo, allora il disallineamento nei risultati fiscali sarebbe stato considerato come originante un disallineamento da ibridi. Poiché il mutuatario non è parte dello stesso gruppo di controllo di ACo e BCo, il disallineamento da ibridi rientrerebbe solo nell’ambito della regola degli ibridi inversi in base alla legge del Paese B se fosse originato da un accordo strutturato e che il mutuatario avesse aderito a quell’accordo strutturato.

8. I fatti e le circostanze del caso di specie indicherebbero, ad una prima analisi, un accordo strutturato tra ACo e BCo. In particolare, l’uso di BCo come entità finalizzata a rilasciare questo prestito sembra essere un ulteriore passo inserito nell’accordo di prestito per produrre il disallineamento nei risultati fiscali. Tuttavia, il mutuatario non dovrebbe essere considerato parte di tale accordo strutturato, a meno che lui (o qualsiasi membro del gruppo di controllo del mutuatario) non abbia ottenuto un beneficio a causa del disallineamento da ibridi o abbia avuto informazioni sufficienti circa l’accordo per essere consapevole del fatto che ha dato luogo ad un disallineamento.

9. In questo caso, il prestito è a condizioni commerciali standard e il mutuatario paga un tasso d’interesse di mercato. Sebbene il mutuatario potrebbe essere consapevole (o in certi casi dovrebbe essere a conoscenza) della trasparenza fiscale di BCo, non si prevede che, nell’ambito della sua ordinaria attività di due diligence commerciale, debba tener conto del trattamento fiscale di ACo o se il pagamento degli interessi sarà considerato reddito ordinario in base alle leggi del Paese A allorquando si prende in prestito denaro a condizioni di mercato da una parte non correlata. In questo caso, in particolare, il mutuatario non ha alcun beneficio dal disallineamento e non è al corrente di informazioni che lo rendano consapevole del fatto che il pagamento dà origine ad un disallineamento nei risultati fiscali. È importante sottolineare che il test per la presenza di una persona in un accordo strutturato non intende imporre un obbligo per tale persona di intraprendere una due diligence aggiuntiva su una transazione commerciale che vada al di sopra di quanto ci si possa aspettare da una persona ragionevole e prudente. Di conseguenza, anche se ACo non fosse trattata come soggetto esente in base alle leggi del Paese A, il mutuatario non dovrebbe essere considerato parte di qualsiasi accordo strutturato tra BCo e ACo.

10. Per contro, però, e coerentemente con l’analisi dell’Esempio 10.5, se il mutuatario è stato originariamente avvicinato da ACo per un prestito e ACo ha proposto di strutturare il prestito attraverso un ibrido inverso al fine di garantirsi un miglior risultato fiscale, l’intero accordo di finanziamento, incluso il prestito a favore del mutuatario, dovrebbe essere considerato come parte di un unico accordo strutturato e che il mutuatario dovrebbe essere trattato come parte di tale accordo, a condizione che abbia avuto sufficiente coinvolgimento nella progettazione del meccanismo per capire come fosse stato strutturato e anticipare quali sarebbero stati i suoi effetti fiscali.

Esempio 4.2 – Applicazione della Raccomandazione 4 a pagamenti parzialmente esclusi dal reddito

Fatti

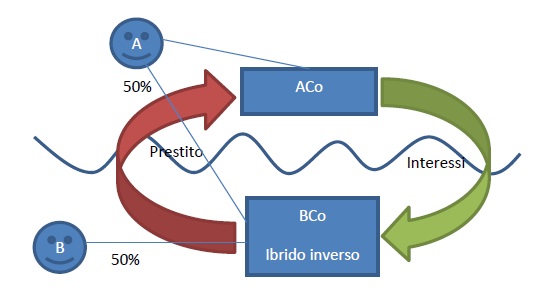

1. Nell’esempio illustrato nella figura sottostante, due individui, uno residente nel Paese A (Individuo A) e l’altro nel Paese B (Individuo B) intendono prestare denaro ad ACo, società interamente posseduta dall’Individuo A. Invece di effettuare direttamente il prestito, gli Individui A e B costituiscono BCo, un’entità stabilita nel Paese B. BCo presta denaro ad ACo e ACo effettua un pagamento deducibile di interessi sul prestito.

2. In base alla legge del Paese B, la metà del pagamento è attribuita all’Individuo A ed è esente da imposta in quanto reddito di fonte estera di un non-residente. L’altra metà del pagamento è attribuita all’Individuo B ed è soggetta ad imposta ad aliquota piena marginale applicabile ai redditi da interessi. Il Paese A ha attuato la regola degli strumenti finanziari ibridi.

Domanda

3. In che misura il pagamento di interessi effettuato da ACo a BCo è catturato dalla regola degli ibridi inversi nel Paese A.

Risposta

4. Il pagamento degli interessi è effettuato ad un ibrido inverso. Il pagamento degli interessi è deducibile in base alle leggi della giurisdizione del pagatore, ma l’assegnazione della metà del pagamento di interessi ad un soggetto non-residente significa che il pagamento non è pienamente incluso nel reddito ordinario in base alle leggi del Paese B.

5. A condizione che il pagamento di interessi attribuito ad A fosse stato imponibile se fosse stato effettuato direttamente, il Paese A dovrà applicare la Raccomandazione 4 al pagamento di interessi per negare a ACo una deduzione per la metà del pagamento di interessi.

Analisi

BCo è un ibrido inverso

6. Un ibrido inverso è qualunque persona che sia trattata come trasparente in base alle leggi della giurisdizione in cui è stabilita, ma come entità separata da parte del suo investitore. In questo caso la giurisdizione di stabilimento è il Paese B (il paese in cui è legalmente costituita la BCo). BCo è un contribuente residente ai sensi della legge del Paese B ed è considerato un’impresa ordinaria in base alle leggi del Paese A. Tuttavia, secondo le leggi della giurisdizione in cui è stabilita, BCo ha il diritto di chiedere il beneficio dell’esenzione per i redditi di fonte estera se tali redditi vengono attribuiti o assegnati ad un investitore non-residente. Questo tipo di regime rientra nella definizione di “regime trasparente” poiché le leggi del Paese B permettono o richiedono che BCo assegni o attribuisca un reddito ordinario a un investitore (Individuale A) e che tale assegnazione o attribuzione abbia l’effetto che il pagamento sia soggetto ad imposta in base alle leggi della giurisdizione di stabilimento all’aliquota marginale dell’investitore. L’assegnazione del pagamento all’Individuo A non ha alcun impatto sul trattamento fiscale dell’Individuo A nel Paese A.

Il pagamento dà origine ad un parziale esito di D/NI

7. L’esito di D/NI si verificherà per un pagamento a un ibrido inverso nella misura in cui il pagamento sia deducibile in base alle leggi di una giurisdizione (la giurisdizione del pagatore) e non sia incluso nel reddito ordinario da un contribuente in base alle leggi di qualsiasi altra giurisdizione in cui il pagamento viene considerato come ricevuto (la giurisdizione del beneficiario). In questo caso solo la metà del pagamento è inclusa nel reddito ordinario in base alla legge del Paese B (e nessun importo del pagamento è incluso nel reddito secondo la legge del Paese A).

8. L’aggiustamento in base alla regola degli ibridi inversi dovrebbe portare ad un risultato proporzionato e che non conduca a doppia imposizione. In questo caso la giurisdizione del pagatore dovrebbe negare solo la deduzione per quella parte di pagamento che è esente da imposte secondo le leggi della giurisdizione di stabilimento.

L’accordo rientra nel campo di applicazione della regola

9. In questo caso i pagatori (ACo), l’ibrido inverso (BCo) e l’investitore (A) sono tutti parte dello stesso gruppo di controllo perché A detiene almeno il 50% di entrambi. Anche se la partecipazione di A in BCo fosse stata inferiore al 50%, l’esempio suggerisce che BCo è stata inserita nella struttura per produrre il disallineamento nei risultati fiscali. ACo sarebbe generalmente considerata parte di questo accordo strutturato in quanto è interamente di proprietà di una delle persone responsabili della progettazione dell’accordo.

Esempio 4.3 – Raccomandazione 4 e pagamenti inclusi in un regime CFC

Fatti

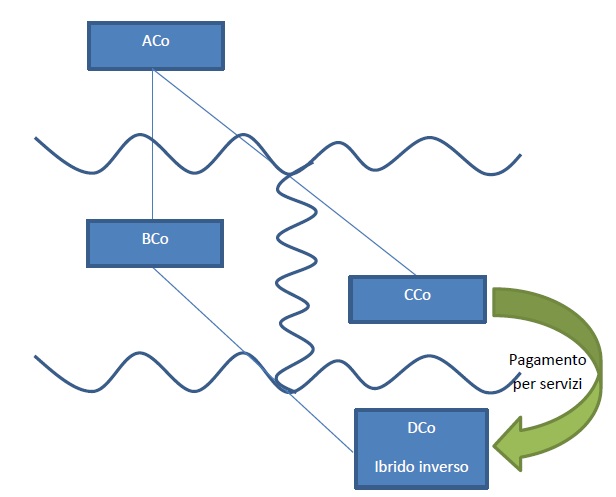

1. Nell’esempio illustrato nella figura sottostante, ACo è una società residente nel Paese A che detiene tutte le azioni di BCo (una società residente nel Paese B). BCo ha stabilito un ibrido inverso in base alle leggi del Paese D (DCo). DCo riceve un pagamento per servizi da parte di CCo (una società residente nel Paese C e membro dello stesso gruppo).

2. Il regime CFC del Paese A considera i redditi provenienti da una parte correlata come reddito attribuibile e sottopone tali redditi ad imposizione all’aliquota marginale piena applicabile ai redditi di tale natura. DCo non ha altri elementi di reddito o di spesa.

Domanda

3. Se la Raccomandazione 4 si applica nel Paese C per negare la deduzione per il pagamento dei servizi effettuato da CCo a DCo.

Risposta

4. Il pagamento dei servizi non dà origine ad un risultato di D/NI poiché il pagamento è incluso nel reddito secondo le leggi del Paese A. A condizione che CCo possa dimostrare all’amministrazione fiscale nel Paese C che tale pagamento è stato attribuito ad ACo nell’ambito del suo regime CFC e sarà soggetto ad imposta come reddito ordinario senza il beneficio di alcuna deduzione, credito o altro sgravio fiscale, il pagamento dei servizi non dovrebbe essere considerato come originante un risultato di D/NI in base alla Raccomandazione 4.

Analisi

Esito di D/NI per un pagamento ad un ibrido inverso

5. L’esito di D/NI si verificherà per un pagamento ad un ibrido inverso nella misura in cui il pagamento è deducibile in base alle leggi di una giurisdizione (la giurisdizione del pagatore) e non è incluso nel reddito ordinario di un contribuente in base alle leggi di qualsiasi altra giurisdizione in cui il pagamento viene considerato come ricevuto (la giurisdizione del beneficiario). Di conseguenza, se il pagamento dei servizi è considerato come reddito ordinario in almeno una giurisdizione allora non ci sarà disallineamento a cui applicare la regola.

6. Un pagamento che è stato totalmente attribuito alla società capogruppo del gruppo in regime CFC e che è stato soggetto ad imposta ad aliquota piena dovrebbe essere considerato come incluso nel reddito ordinario ai fini della regola degli ibridi inversi. In questo caso ACo include l’intero importo del pagamento dei servizi all’interno del gruppo come reddito ordinario in base alle proprie norme CFC. DCo non ha altri redditi, quindi non esiste alcuna questione se l’importo totale di tale reddito sia stato attribuito ad ACo in base alle regole CFC del Paese A. La regola degli ibridi inversi non si applica in tal caso perché il pagamento non ha dato luogo ad un disallineamento nei risultati fiscali.

Esempio 4.4 – Interazione tra la Raccomandazione 4 e la Raccomandazione 6

Fatti

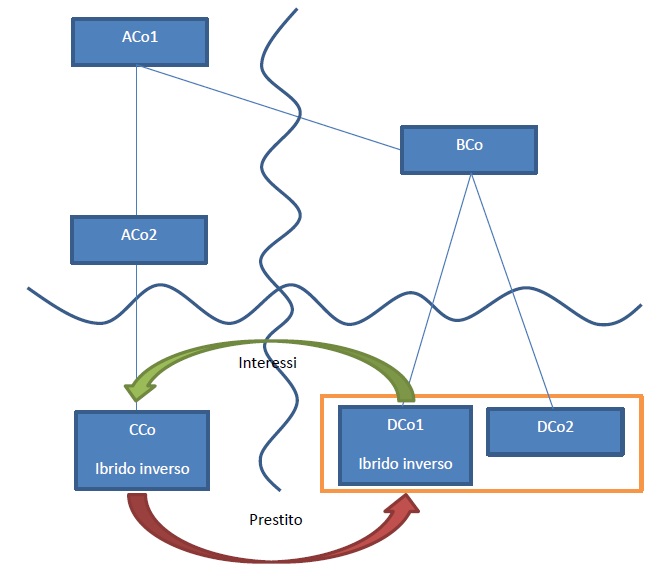

1. Nell’esempio illustrato nella figura seguente, ACo1 e ACo2 sono società residenti nel Paese A. ACo1 possiede tutte le azioni di ACo2 e di BCo (una società residente nel Paese B).

2. ACo2 ha stabilito CCo nel Paese C. CCo è considerato come un’entità trasparente ai fini della legge del Paese C ma come società separata dal Paese A. Il Paese A non dispone di alcuna norma CFC (o norme equivalenti) che possa considerare gli interessi derivanti da un’entità controllata straniera come attribuibili, ai fini fiscali, al proprio azionista.

3. BCo ha stabilito una controllata ibrida nel Paese D (DCo1). DCo1 è consolidata ai fini fiscali con DCo2 (un’altra filiale di BCo). CCo effettua un prestito a DCo1. Il Paese B e il Paese D hanno entrambi introdotto regole sui disallineamenti da ibridi.

Domanda

4. Se si applica la Raccomandazione 4 (regola degli ibridi inversi) o la Raccomandazione 6 (regola dei pagamenti ibridi deducibili) nei paesi B o D per negare la deduzione per il pagamento di interessi nell’ambito del prestito.

Risposta

5. Il pagamento degli interessi è effettuato ad un ibrido inverso e darà luogo ad un disallineamento da ibridi ai sensi della Raccomandazione 4. Sia BCo che DCo1 sono considerati come pagatori in base alla regola dei disallineamenti da ibridi e pertanto ad entrambi dovrebbe essere negata una deduzione per il pagamento degli interessi ai sensi della Raccomandazione 4.

6. Poiché la Raccomandazione 4 si applica per negare la deduzione in sia nel Paese B e che nel Paese D, non esiste alcuna possibilità per l’applicazione della regola dei pagamenti ibridi deducibili ai sensi della Raccomandazione 6.

Analisi

CCo è un ibrido inverso

7. Un ibrido inverso è qualunque persona che sia considerata come trasparente in base alle leggi della giurisdizione in cui è stabilita, ma come entità separata da parte del suo investitore (ACo2). In questo caso la giurisdizione di stabilimento è il Paese C (il paese in cui è costituita CCo). CCo è trasparente ai fini fiscali nel Paese C, il che significa che tutti i redditi di CCo vengono trattati come attribuiti direttamente da ACo2 (suo genitore immediato). CCo è considerata come un’entità separata a fini fiscali ai sensi della legge del Paese A in modo che i redditi assegnati ad ACo2 secondo la legge del Paese C non siano considerati come reddito ordinario nel Paese A.

Il pagamento genera un risultato di D/NI nel Paese D e nel Paese B

8. L’esito di D/NI sorgerà, per un pagamento ad un ibrido inverso, nella misura in cui il pagamento sia deducibile in base alle leggi di una giurisdizione (la giurisdizione del pagatore) e non sia incluso nel reddito ordinario da un contribuente in base alle leggi di qualsiasi altra giurisdizione in cui il pagamento viene considerato come ricevuto (la giurisdizione del beneficiario).

9. Poiché il pagamento viene considerato come fatto sia nel Paese D che nel Paese B, entrambe le giurisdizioni dovrebbero applicare la regola degli ibridi inversi. Il trattamento fiscale del pagamento nell’altra giurisdizione del pagatore non è rilevante per la questione se il pagamento dia origine ad un risultato di D/NI in base alle leggi della giurisdizione che applica le regole.

Il disallineamento è un disallineamento da ibridi

10. Un pagamento effettuato ad un ibrido inverso che dà luogo ad un risultato di D/NI sarà soggetto a rettifica in base alla regola degli ibridi inversi se tale risultato di D/NI non sarebbe avvenuto se il pagamento fosse stato effettuato direttamente all’investitore. L’identificazione di un disallineamento come un disallineamento da ibridi in una struttura ibrida inversa richiede un’analisi su come il pagamento sarebbe stato tassato in base alle leggi della giurisdizione dell’investitore. Il pagamento di un interesse a CCo sarà considerato come un disallineamento se tale pagamento sarebbe stato normalmente imponibile in base alla legge del paese A.

11. Inoltre, al fine di impedire che un ibrido inverso sia utilizzato per eludere l’applicabilità della regola degli strumenti finanziari ibridi, la regola degli ibridi inversi si applicherà se il pagamento di interessi versato ad ACo2 sarebbe stato soggetto ad aggiustamenti ai sensi della risposta primaria della Raccomandazione 1. Se, ad esempio, il prestito fosse stato considerato come strumento di capitale (ossia un’azione) in base alla legge del Paese A e i pagamenti di interessi fossero stati considerati come dividendi esenti, DCo1 e BCo continueranno a negare la deduzione per la pagamento.

Nessun ambito di applicazione della Raccomandazione 6

12. Poiché l’effetto della Raccomandazione 4 è negare la deduzione per il pagamento degli interessi, l’accordo non comporta un esito di DD che rientra nell’ambito di applicazione della Raccomandazione 6.