Esempio 9.1 – Coordinamento delle risposte primarie e difensive

Fatti

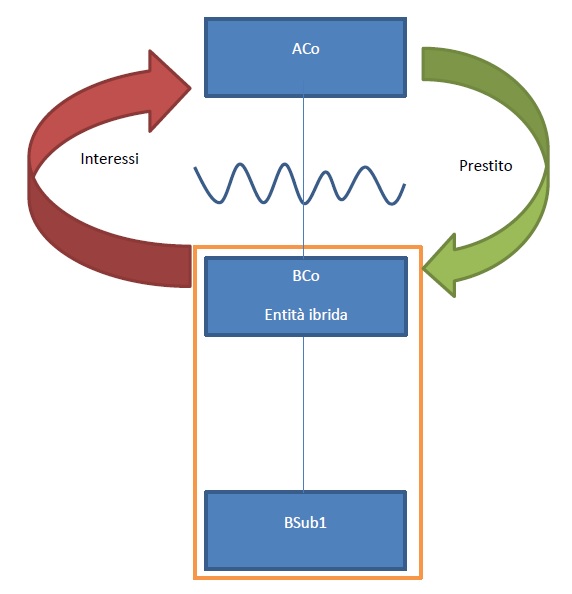

1. Nell’esempio illustrato nella figura sottostante, ACo detiene tutte le azioni di una controllata estera (BCo). BCo è un’entità ibrida che viene considerata trasparente ai fini fiscali del Paese A. BCo prende in prestito denaro da ACo e paga gli interessi sul prestito quinquennale. Gli interessi sono pagabili in via posticipata ogni 12 mesi il 1° ottobre di ogni anno.

2. BCo è considerata trasparente ai sensi delle leggi del Paese A e (poiché ACo è l’unico azionista di BCo) il Paese A semplicemente trascura BCo come entità separata. La trasparenza fiscale di BCo significa che il prestito (e per estensione il interessi sul prestito) tra ACo e BCo è trascurato secondo le leggi del Paese A. Secondo le leggi del Paese B, BCo e BSub1 fanno parte dello stesso consolidato fiscale che consente a BCo di trasferire il beneficio fiscale della deduzione di interessi a BSub1 dove tale deduzione può essere compensata con redditi non a doppia inclusione.

3. Nell’anno 2 dell’accordo, il Paese A implementa le regole dei disallineamenti da ibridi in modo che il pagamento degli interessi sia incluso nel reddito di ACo attraverso l’applicazione della regola dei pagamenti ibridi trasparenti di cui alla Raccomandazione 3. Tale reddito nel Paese A è riconosciuto per competenza. Nell’anno 3 dell’accordo, anche il Paese B implementa le regole dei disallineamenti da ibridi che entrano in vigore dall’inizio del periodo d’imposta del Paese B che inizia nell’anno 4. Il periodo d’imposta per il Paese A è l’anno solare (1 gennaio – 31 dicembre) mentre il periodo d’imposta di BCo va dal 1° luglio al 30 giugno dell’anno successivo.

Domanda

4. Quale percentuale del pagamento deve essere presa in considerazione in base alla regola dei disallineamenti da ibrido da ACo e BCo negli anni dal 3° al 5° dell’accordo?

Risposta

5. La giurisdizione che applica la regola difensiva in un periodo in cui la giurisdizione della controparte introduce le regole dei disallineamenti da ibridi (il periodo di transizione), dovrebbe cessare di applicare tale regola nella misura in cui il disallineamento è neutralizzato dall’introduzione della risposta primaria nella giurisdizione della controparte. Ciò non dovrebbe influire sulle rettifiche apportate in base alla regola difensiva nei periodi precedenti al periodo di transizione. Di conseguenza:

- il Paese A dovrebbe:

- richiedere ad ACo di includere un pagamento nel reddito ordinario nella misura in cui genera un disallineamento in un periodo contabile dopo l’introduzione delle regole dei disallineamenti da ibridi nel Paese A; e

- concedere ad ACo uno sgravio per qualsiasi pagamento effettuato durante il periodo di transizione nella misura in cui il disallineamento viene neutralizzato a causa dell’operatività della risposta primaria nel Paese B.

- il Paese B dovrebbe applicare la risposta primaria all’importo che è considerato pagato, secondo la sua legislazione, dopo l’entrata in vigore delle regole dei disallineamenti da ibridi nel Paese B, tenendo conto di qualsiasi pagamento che è stato precedentemente incluso nel reddito ordinario secondo le leggi del Paese A in un periodo contabile precedente.

Analisi

La regola difensiva si applica solo quando il disallineamento non è neutralizzato nella giurisdizione del pagatore

6. La Raccomandazione 3.1(b) stabilisce che un pagamento trasparente effettuato da un pagatore ibrido deve essere incluso nel reddito ordinario nella misura in cui dà luogo a un risultato di D/NI. Questa regola si applica, tuttavia, solo nella misura in cui il disallineamento nei risultati fiscali non sia stato neutralizzato nella giurisdizione del pagatore. Di conseguenza, se e quando il Paese B introdurrà le regole dei disallineamenti da ibridi per negare la deduzione del pagamento ibrido trasparente, il Paese A dovrebbe cessare di applicare la regola difensiva.

Coordinamento delle risposte primarie e secondarie

7. Tuttavia, potrebbero insorgere complicazioni nell’applicazione della regola e rischi di doppia imposizione in situazioni in cui la giurisdizione della controparte introduce regole di disallineamento da ibridi in una data che è parte del periodo contabile del contribuente (il periodo di transizione). Al fine di garantire che le risposte primarie e secondarie siano adeguatamente coordinate senza causare sconvolgimenti indebiti alle regole interne della controparte, le giurisdizioni del pagatore e del beneficiario dovrebbero applicare le regole di coordinamento come segue:

- la regola difensiva si applicherà a qualsiasi importo considerato come pagato, secondo le leggi della giurisdizione del beneficiario (Paese A), in un periodo precedente l’inizio del periodo di transizione;

- la risposta primaria si applicherà a qualsiasi importo considerato come pagato, secondo le leggi della giurisdizione del pagatore (Paese B), durante il periodo di transizione (dopo aver preso in considerazione eventuali importi ricadenti nell’ambito di applicazione dalla regola difensiva in conformità con il precedente paragrafo a));

- eventuali altri pagamenti che generano un disallineamento da ibridi e che non ricadono nell’ambito di applicazione della risposta primaria in conformità con il precedente paragrafo b) ricadranno nell’ambito di applicazione della regola secondaria.

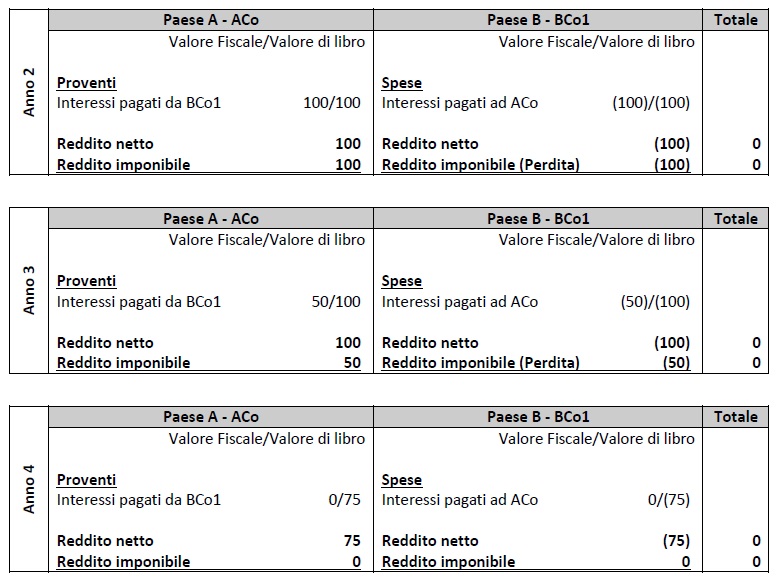

8. Una tabella che illustra l’effetto di queste rettifiche negli anni dal 3 al 5 è riportata di seguito. La tabella mostra i pagamenti degli interessi attivi o delle spese maturati nell’ambito del prestito in ciascun anno solare e le conseguenze fiscali sul reddito applicabili ai pagamenti effettuati nell’ambito del prestito. In questa tabella si presume che il pagamento degli interessi sia 100 ogni anno, e che BCo ed ACo non abbiano altre entrate o spese diverse dal pagamento ibrido trasparente. In entrambi i paesi i proventi e le spese nell’ambito di uno strumento di debito sono contabilizzate in base al principio della competenza temporale.

9. Nell’anno 3, maturano 100 di interessi sul prestito. La risposta primaria non è stata ancora introdotta nella legislazione del Paese B, pertanto l’intero importo degli interessi maturati è incluso nel reddito ordinario in base alla legge del Paese A (si veda il precedente paragrafo 7(a)).

10. Nell’anno 4, la risposta primaria viene introdotta nel Paese B e ha effetto dall’inizio del periodo d’imposta nel Paese B (che inizia il 1° luglio).

- In questo caso, il Paese B applicherà la risposta primaria secondo la propria legge senza alcun aggiustamento (si veda il precedente paragrafo 7(b)). Poiché il Paese B riconosce la spesa nell’ambito di uno strumento finanziario in base al principio della competenza a fini fiscali:

- l’interesse che maturerà dopo l’entrata in vigore delle regole sarà soggetto all’adeguamento in base alla risposta primaria; e

- la parte del pagamento degli interessi maturata prima dell’entrata in vigore delle regole dei disallineamenti da ibridi (50) sarà al di fuori dell’applicazione della risposta primaria in quanto sarà trattata come ricevuta in un periodo d’imposta precedente.

- Il Paese A dovrebbe applicare la regola difensiva nella misura in cui il disallineamento non è stato eliminato dalla risposta primaria nel Paese B (si veda il precedente paragrafo 7(c)). Questo significa che il Paese A deve continuare ad applicare la regola difensiva per il periodo di transizione nella misura in cui la deduzione per il pagamento non sia stata negata dalla legge del Paese B.

Se, in pratica, sarebbe oltremodo oneroso richiedere ad ACo di determinare l’importo effettivo del pagamento che è stato soggetto ad adeguamento in base alla risposta primaria, l’importo del pagamento che rientra nell’ambito della regola difensiva può essere calcolato sulla base dell’importo maturato in base alla legge del Paese A per il periodo di transizione in cui non si applica la risposta primaria (in questo caso dal 1° gennaio al 30 giugno). Ciò comporterà che solo la metà del pagamento degli interessi maturati venga riconosciuto come reddito ordinario nel Paese A in base alla regola dei disallineamenti da ibridi.

11. Nell’anno 5, il prestito matura e viene effettuato il pagamento finale degli interessi maturati sul prestito. La regola difensiva non si applica nel Paese A poiché tutti i pagamenti effettuati nell’ambito dello strumento ricadono nell’ambito di applicazione dalla risposta primaria nel Paese B.

Differenze temporali nel riconoscimento dei pagamenti

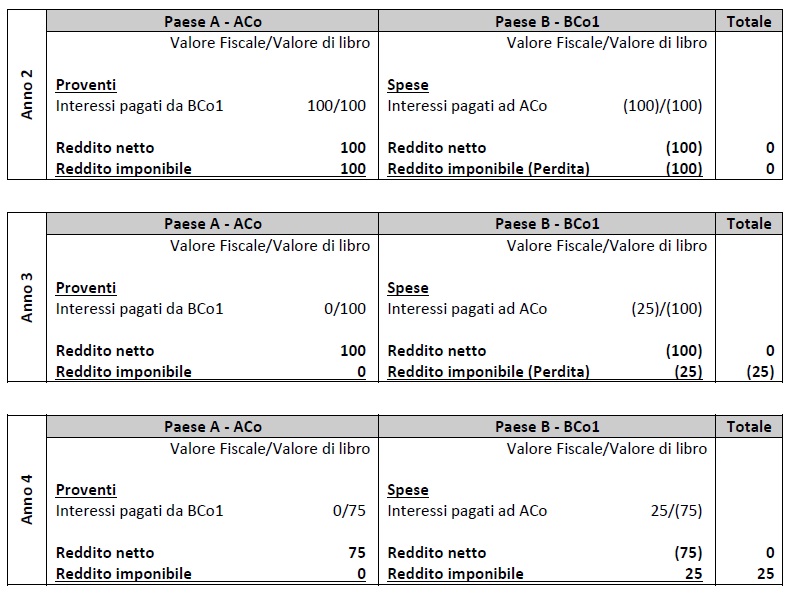

12. Gli importi della tabella di cui sopra sono stati calcolati partendo dal presupposto che entrambi i paesi A e B applichino le stesse norme in materia di riconoscimento dei proventi e delle spese nell’ambito di uno strumento finanziario. Tuttavia, le differenze temporali di riconoscimento dei proventi e delle spese tra le giurisdizioni avranno un impatto sugli importi ricadenti nell’ambito di applicazione dalla risposta primaria e della regola difensiva. L’effetto di queste differenze può essere illustrato modificando i fatti di questo esempio in modo che, anziché concedere deduzioni in base al principio della competenza, il Paese B conceda deduzioni per interessi solo quando tali importi sono effettivamente pagati. Una tabella che illustra l’effetto di queste modifiche negli anni da 3 a 5 sulla base di questa ipotesi modificata è esposta di seguito.

13. Come in precedenza, la tabella mostra i pagamenti degli interessi maturati nell’ambito del prestito in ciascun anno solare e le conseguenze fiscali sul reddito che si applicano a tali pagamenti per lo stesso periodo. Si presume che il pagamento degli interessi sia di 100 ogni anno (pagato il 1° ottobre di ogni anno) e che BCo e ACo non abbiano altri proventi o spese diversi dal pagamento ibrido trasparente.

14. Nell’anno 3 la risposta primaria non è stata ancora introdotta nella legislazione del Paese B in modo che l’intero importo del pagamento sia incluso nel reddito ordinario ai sensi della legge del Paese A (si veda il precedente paragrafo 7(a)).

15. Nell’anno 4 la risposta primaria è introdotta nel Paese B ed ha effetto dall’inizio del periodo d’imposta del Paese B (che inizia il 1° luglio).

- In questo caso, l’importo della deduzione negata in base alla risposta primaria non dovrebbe includere un pagamento nella misura in cui è già stato oggetto di adeguamento in base alla regola difensiva in un esercizio precedente. Poiché il Paese A riconosce il reddito nell’ambito di uno strumento finanziario per competenza, il 25% del pagamento degli interessi è già stato incluso nel reddito nell’anno 3 (si veda il precedente paragrafo 7(b)).

- Il Paese A non applica la regola difensiva per il periodo di transizione in quanto l’intero importo del pagamento per quel periodo ricade nell’ambito di applicazione dalla risposta primaria ai sensi della legislazione del Paese B (si veda il precedente paragrafo 7(c)).

16. Nell’anno 5 il prestito matura e viene effettuato il pagamento finale degli interessi maturati sul prestito. La regola difensiva non si applica nel Paese A poiché tutti i pagamenti effettuati nell’ambito dello strumento ricadono nell’ambito di applicazione dalla risposta primaria nel Paese B. La risposta primaria nel paese B nega la detrazione per l’intero importo del pagamento degli interessi (100) che innesca effettivamente ulteriori 25 di reddito imponibile su BCo ed inverte il temporaneo vantaggio sorto nell’anno precedente a causa delle differenze nei tempi di riconoscimento dei pagamenti.

Esempio 9.2 – Deduzione per pagamenti d interessi soggetti ad una generale limitazione di deducibilità

Fatti

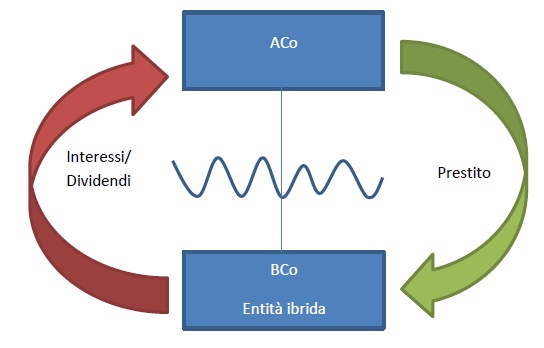

1. Nell’esempio illustrato nella figura sottostante, ACo (una società residente nel Paese A) possiede tutte le azioni di BCo (una società residente nel Paese B). ACo ha investito 2,5 milioni a titolo di capitale e 7,5 milioni a titolo di debito. Il debito è sotto forma di due prestiti fruttiferi che pagano interessi regolari a condizioni di mercato a un tasso del 10% annuo. Il prestito principale è per un importo di 5 milioni ed il prestito subordinato è per un importo di 2,5 milioni.

2. Il prestito subordinato è trattato come uno strumento rappresentativo di capitale (ossia un’azione) in base alle leggi del Paese A ed i pagamenti di interessi sono considerati pagamenti di dividendi. Il Paese A esenta i dividendi esteri in base alla propria legislazione nazionale e non ha introdotto una specifica restrizione a questa esenzione in conformità con la Raccomandazione 2.1. Il prestito subordinato è trattato come uno strumento di debito ai sensi delle leggi del Paese B e i pagamenti degli interessi sul prestito sono generalmente considerati deducibili.

3. Il Paese B ha introdotto una norma di contrasto alla sottocapitalizzazione (thin capitalization rule) che esclude le deduzione dagli interessi sul debito nella misura in cui il rapporto debito/capitale del debitore superi il rapporto di 2 a 1. BCo ha un rapporto debito/capitale pari a 3 a 1, di conseguenza un terzo delle spese per interessi sostenute da BCo sarà soggetto a limitazioni secondo la thin capitalization rule del Paese B.

Domanda

4. Se i pagamenti di interessi nell’ambito del prestito subordinato rientrano nell’ambito di applicazione della regola degli strumenti finanziari ibridi e, in caso affermativo, quali aggiustamenti sono richiesti da tale regola.

Risposta

5. I pagamenti di interessi relativi al prestito daranno origine ad un risultato di D/NI che è un disallineamento da ibrido. Questo esito è indipendente dal fatto che, tecnicamente, la deducibilità dell’interesse è limitata dalla thin capitalization rule.

6. La risposta primaria ai sensi della regola degli strumenti finanziari ibridi è che il Paese B dovrebbe negare la deduzione per il pagamento nella misura in cui dia luogo a un risultato di D/NI. Di conseguenza, a BCo dovrebbe essere negata una deduzione per gli interessi pagati sul prestito subordinato. L’interazione tra la regola di limitazione della deducibilità degli interessi e la regola degli strumenti finanziari ibridi è di competenza del diritto nazionale, tuttavia l’interazione tra queste regole non dovrebbe concretizzarsi nell’utilizzo della regola degli strumenti finanziari ibridi per negare la deduzione per interessi su un prestito non ibrido.

7. Se il Paese B non applica la risposta primaria, il Paese A deve considerare l’intero pagamento degli interessi sul prestito subordinato come reddito ordinario al fine di neutralizzare il risultato di D/NI.

Analisi

L’accordo è uno strumento finanziario tra parti correlate

8. La Raccomandazione 1 si applica solo ai pagamenti effettuati nell’ambito di uno strumento finanziario. Il prestito soddisfa la definizione di strumento finanziario perché è considerato come uno strumento rappresentativo di capitale nel Paese A ed uno strumento di debito nel Paese B. BCo è una controllata al 100% di ACo e pertanto ACo e BCo sono parti correlate.

Un pagamento effettuato in base allo strumento finanziario darà luogo ad un disallineamento da ibridi

9. Come nell’Esempio 1.1, il risultato di D/NI che sorge in questo caso è il risultato del diritto di BCo ad una deduzione per gli interessi pagati ad ACo e il fatto che il pagamento degli interessi è trattato come dividendo esente una volta ricevuto da ACo. La regola degli strumenti finanziari ibridi considera le condizioni dell’accordo ed il trattamento fiscale previsto e i dettagli su come le parti dell’accordo abbiano effettivamente preso in considerazione i pagamenti relativi allo strumento finanziario. Il fatto che un contribuente sia soggetto ad una generale limitazione alla deducibilità degli interessi, basata sulla leva finanziaria complessiva o sulla spesa per interessi, non sarà generalmente rilevante per un’analisi fiscale basata sui termini dello strumento. Questo sarà il caso anche se è il prestito subordinato che ha innescato la regola di limitazione alla deducibilità degli interessi.

Risposta primaria – Negare la deduzione nella giurisdizione del pagatore

10. In questo caso i pagamenti di interessi effettuati da BCo ad ACo sono considerati dividendi esenti ai sensi delle leggi fiscali del Paese A. Pertanto sarà necessario negare completamente la deduzione al fine di neutralizzare il risultato di D/NI.

11. L’aggiustamento si limita a neutralizzare il disallineamento nei risultati fiscali. Al fine di evitare la doppia imposizione in base alla regola degli strumenti finanziari ibridi, l’interazione tra la regola di limitazione degli interessi e la regola degli strumenti finanziari ibridi dovrebbe essere coordinata per ottenere un risultato complessivo proporzionato in relazione agli utili dopo le imposte. Il meccanismo di coordinamento dell’interazione tra le due regole è di competenza del diritto nazionale, tuttavia l’interazione tra queste regole non dovrebbe concretizzarsi nell’utilizzo della regola degli strumenti finanziari ibridi per negare una deduzione per interessi nell’ambito di un prestito non ibrido.

Regola difensiva – Richiedere che il reddito sia incluso nella giurisdizione del beneficiario

12. Se il Paese B non applica la risposta primaria, ACo dovrebbe considerare il pagamento deducibile come reddito ordinario in base alla legge del Paese A. Il Paese A non dovrebbe limitare l’applicazione della regola per riflettere il fatto che una parte degli interessi pagati nell’ambito del prestito subordinato possa essere soggetta ad una regola di limitazione della deducibilità degli interessi, a meno che non sia politica generale del Paese B consentire ai contribuenti di riclassificare i proventi finanziari che sono considerati non deducibili ai sensi di una regola generale di limitazione alla deducibilità degli interessi.