Esempio 11.1 – Applicazione della regola delle parti correlate ai beni detenuti in un trust

Fatti

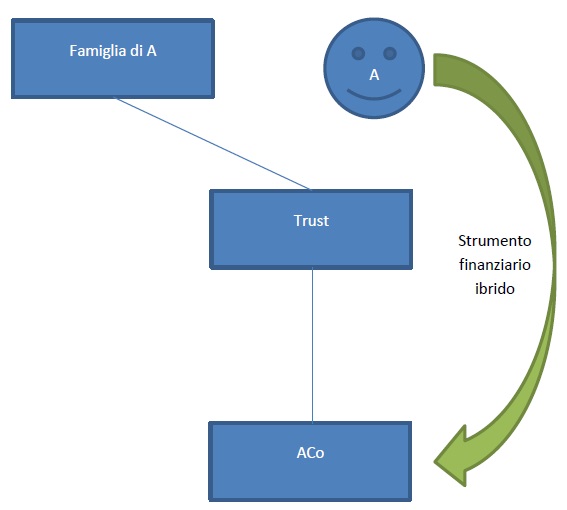

1. Nell’esempio illustrato nella figura seguente, l’individuo A è il disponente di un trust istituito a beneficio della famiglia dell’individuo A. Nell’ambito dell’atto costitutivo, il disponente non ha alcun diritto, acquisito o contingente, sul reddito o sul patrimonio del trust e nessun potere di modificare l’atto fiduciario, tuttavia ha il diritto di nominare i fiduciari (trustee). L’individuo A nomina una banca indipendente per fungere da trustee del trust. Il trust detiene tutte le azioni ordinarie di ACo. L’individuo A stipula uno strumento finanziario ibrido con ACo.

Domanda

2. L’individuo A è una parte correlata di a ACo ai fini della Raccomandazione 11?

Risposta

3. Il trust detiene tutte le azioni di voto e di capitale in ACo e l’individuo A è considerato come avente un interesse di voto indiretto in ACo (attraverso il diritto dell’individuo A di nominare i trustee del trust) o si ritiene che detenga una partecipazione indiretta in ACo (perché i beneficiari del trust sono la famiglia dell’individuo A). Inoltre l’individuo A può essere considerato una parte correlata di ACo se i fatti del caso indicano che il trust è sotto il controllo effettivo dell’individuo A.

Analisi

Il trust detiene tutti gli interessi di voto e azionari in A Co

4. Sebbene il trust possa essere trasparente ai fini fiscali, nella Raccomandazione 11 viene trattato come un soggetto autonomo al fine della regola delle parti correlate. Il trust detiene tutte le azioni ordinarie di ACo, il che significa che l’individuo A detiene il 100% degli interessi di voto e delle partecipazioni in ACo.

L’individuo A è considerato come avente il 100% degli interessi di voto nel trust

5. Come disponente del trust, l’individuo A ha il diritto esclusivo, ai sensi dell’atto fiduciario, di nominare i trustees, che è una delle voci elencate e descritte nella regola delle parti correlate. Il fatto che i documenti istitutivi (in questo caso l’atto fiduciario) non conferiscano all’individuo A il potere di autorizzare distribuzioni o modificare i termini del trust, non inficia la conclusione che l’individuo A detenga il 100% degli interessi di voto nel trust.

La famiglia di A è considerata come detentrice del 100% degli interessi azionari nel trust

6. Come i beneficiari nominati del trust, la famiglia di A viene considerata come detentrice degli interessi azionari nel trust. Nell’ambito del test delle “azioni congiunte” di cui alla Raccomandazione 11.3. Si considera che l’individuo A abbia gli interessi azionari detenuti dalla sua famiglia.

L’individuo A è il detentore indiretto delle azioni di voto e delle partecipazioni in ACo

7. La misurazione degli interessi di voto e delle partecipazioni di un soggetto in un altro soggetto include gli interessi che sono detenuti indirettamente attraverso altri. Come detentore (o presunto detentore) degli interessi di voto e azionari nel trust si ritiene che l’individuo A detenga, indirettamente, tutti gli interessi di voto e azionari in A Co.

L’individuo A potrebbe essere considerato come detentore di un interesse di voto o azionario diretto se si possa dimostrare che l’individuo A ed il trustee attuino un’azione congiunta

8. Con riserva di fatti più precisi, l’individuo A può anche essere considerato una parte correlata diretta di ACo se si può dimostrare che il trustee agisce effettivamente in conformità alle istruzioni dell’individuo A.

Esempio 11.2 – Parti correlate e gruppi di controllo – Partner in una partnership

Fatti

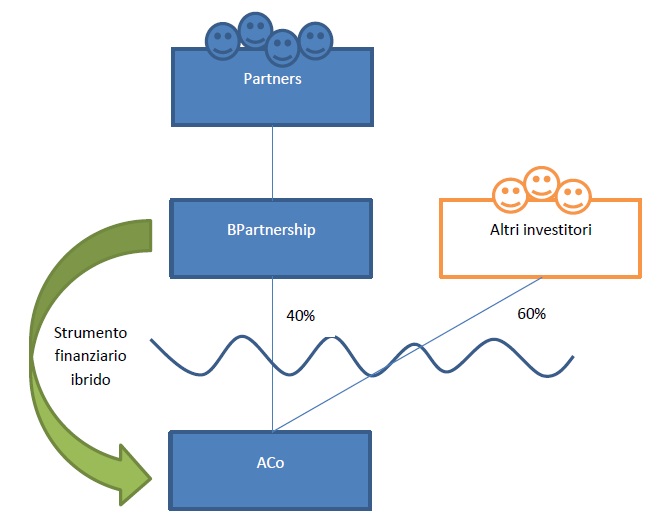

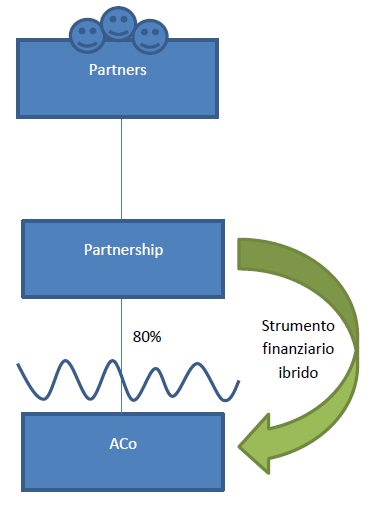

1. Nell’esempio illustrato nella figura seguente, gli individui A, B, C e D sono quattro soci di una società (BPartnership) con sede nel Paese B. Tutte le decisioni in seno alla partnership richiedono il voto unanime. Tutti i partner hanno gli stessi diritti di voto e la stessa quota dei profitti della partnership. La partnership è considerata fiscalmente trasparente ai sensi delle leggi del Paese B.

2. BPartnership ha una partecipazione sostanziale in una società residente nel Paese A (ACo). BPartnership presta denaro ad ACo con uno strumento finanziario ibrido. Il modo in cui questo prestito è tassato ai sensi delle leggi dei Paesi A e B dà luogo a un disallineamento nei risultati fiscali.

Domanda

3. Se i partner sono parti correlate di ACo ai fini della Raccomandazione 11.

Risposta

4. I partner sono considerati come parti correlate dirette di ACo perché, in questo caso, ciascun partner viene considerato come agente congiuntamente agli altri partner in relazione alla sostanziale partecipazione azionaria della BPartnership in ACo.

Analisi

La partecipazione indiretta dei partner in ACo non è sufficiente per portare tale partner nel perimetro della regola delle pari correlate

5. Sebbene BPartnership sia trasparente ai fini fiscali, nella Raccomandazione 11 viene considerata come un soggetto autonomo ai fini della regola della parti correlate. BPartnership detiene il 40% delle azioni ordinarie di ACo che darà quindi alla partnership il 40% degli interessi di voto e azionari in ACo. Questi interessi saranno attribuiti in parti uguali ai soci della BPartnership in proporzione al loro interesse di voto e azionario nella partnership. In questo caso, tuttavia, ciascun partner ha una partecipazione indiretta solo del 10% in ACo, che non è sufficiente per portare tale partner nel perimetro della regola delle parti correlate.

Ogni partner viene considerato come titolare di una partecipazione diretta in ACo nell’ambito del test delle azioni congiunte

6. In questo caso, le azioni di ACo sono detenute da una persona che è considerata trasparente ai sensi della legislazione del Paese B in modo che le azioni di ACo e i pagamenti effettuati nell’ambito dello strumento finanziario siano considerati come effettuati direttamente ai soci in relazione al loro interesse nella partnership. Nel caso in cui la proprietà o il controllo delle azioni di ACo siano gestiti dalla BPartnership e laddove tale proprietà o controllo abbia una connessione con l’accordo che ha dato luogo al disallineamento (poiché sia la partecipazione sia lo strumento finanziario sono detenuti dallo stesso soggetto) ogni partner sarà considerato come detentore delle azioni degli altri partner nell’ambito del test delle azioni congiunte di cui alla Raccomandazione 11.3(d) e di conseguenza sarà considerato come detentore di azioni sufficienti in ACo per portare ogni partner nell’ambito di applicazione del regola delle parti correlate.

I partner non sono parti correlate tra di loro

7. Sebbene i partner siano legati alla partnership e ad ACo, non sono parti correlate tra loro. Non c’è un terzo soggetto che detiene almeno un investimento del 25% in due o più partner né si può dire che si trovino nello stesso gruppo di controllo ai sensi della Raccomandazione 11.1(b).

Esempio 11.3 – Parti correlate e gruppi di controllo – Calcolo degli interessi di voto e degli interessi azionari

Fatti

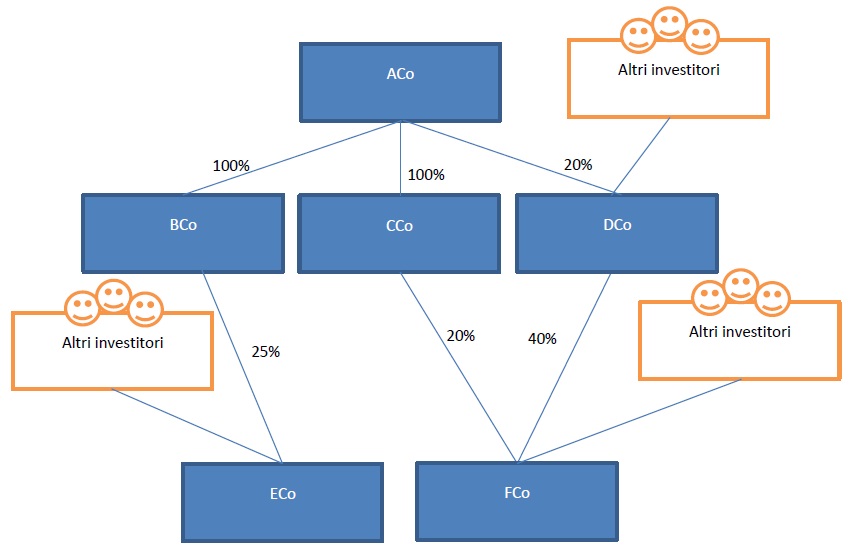

1. In questo esempio illustrato nella figura sottostante, ACo è la capogruppo di un gruppo. Ha due controllate interamente di proprietà (BCo e CCo) e detiene una partecipazione del 20% in DCo. BCo detiene il 25% delle azioni ordinarie di ECo. CCo e DCo hanno (rispettivamente) 20% e 40% di partecipazione in FCo.

Domanda

2. Quali entità in questa struttura di gruppo sono parti correlate ai sensi della Raccomandazione 11?

Risposta

3. ACo, BCo, CCo, ECo e FCo sono parti correlate. DCo è parte correlata di FCo ma non è parte correlata di nessun altro membro del gruppo (a meno che, ad esempio, la restante partecipazione in DCo sia ad azionariato diffuso).

Analisi

Parti correlate attraverso una partecipazione diretta

4. ACo è parte correlata di B Co e C Co attraverso la sua detenzione diretta del 100% delle azioni. Sulla stessa base DCo è parte correlata di FCo.

Parti correlate tramite partecipazione indiretta

5. ACo è parte correlata di ECo attraverso una partecipazione indiretta del 25%. ACo è anche parte correlata di FCo in quanto detiene una partecipazione indiretta del 28% in FCo.

Parti correlate a causa dell’adesione allo stesso gruppo di controllo

6. ACo non detiene, direttamente o indirettamente, più del 25% degli interessi di voto o della partecipazione in DCo. Ma ACo può essere parte correlata di DCo se entrambe risultano essere nello stesso gruppo di controllo. Questo caso particolare potrebbe rientrare nel secondo test di cui alla Raccomandazione 11.1(b) se ACo detiene un investimento che gli conferisce un controllo effettivo su DCo. Se, ad esempio, la restante partecipazione in DCo sia ad azionariato diffuso, ad eccezione del 20% di partecipazione di ACo, ACo può avere un controllo effettivo di DCo anche con una quota di minoranza.

Esempio 11.4 – Azioni congiunte – Aggregazione di interessi nell’ambito di un patto parasociale

Fatti

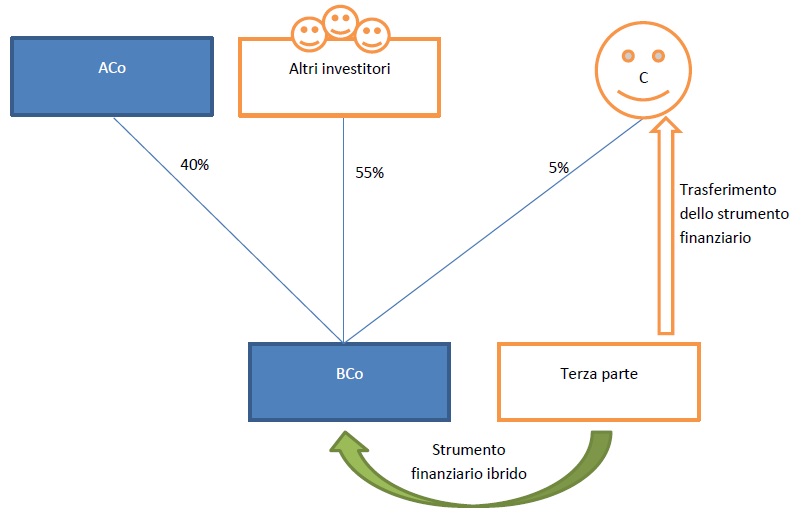

1. Nell’esempio illustrato nella figura seguente ACo ed un certo numero di altri investitori, tra cui l’individuo C, detengono il 100% del capitale e dei diritti di voto in BCo. ACo è un azionista di maggioranza con il 40% di partecipazione e gli altri investitori ciascuno possiede il 5% delle azioni in BCo. Gli azionisti hanno sottoscritto un patto parasociale che prevede per l’azionista di maggioranza il diritto di rifiuto di qualsiasi trasferimento di azioni nel caso in cui sia fatta un’offerta per la maggioranza delle azioni della società.

2. BCo emette uno strumento finanziario acquistato da terzi non collegati all’individuo C (uno degli azionisti di minoranza). Questo strumento si traduce in un disallineamento da ibridi che dà origine ad un risultato di D/NI.

Domanda

3. Se gli investitori in BCo agiscono congiuntamente, ai sensi della Raccomandazione 11.3(c) in modo tale che l’individuo C debba essere considerato parte correlata di BCo.

Risposta

4. Le condizioni contrattuali che si trovano comunemente in un patto parasociale e che non hanno un impatto materiale sul valore o sul controllo degli interessi detenuti da un azionista non saranno considerati come accordi di controllo comune ai sensi della Raccomandazione 11.3(c).

5. Se il patto parasociale ha un impatto rilevante sul valore della partecipazione dell’individuo C, allora l’individuo C sarà considerato come una parte correlata nell’ambito del test delle azioni congiunte in relazione all’acquisizione dello strumento finanziario anche se non vi è alcun nesso o collegamento tra il patto parasociale e l’operazione che ha dato origine al disallineamento da ibridi.

Analisi

Il patto parasociale contiene normali condizioni contrattuali

6. Il diritto di acquistare azioni di BCo al valore di mercato, sono condizioni contrattuali relativamente standard in un patto parasociale per una società a controllo ristretto. Questi tipi di condizioni contrattuali non avranno generalmente un impatto materiale sul valore della partecipazione azionaria del detentore e, pertanto, non dovrebbero essere presi in considerazione ai fini del requisito delle azioni congiunte.

Non è richiesto alcun nesso tra le transazioni che provocano il disallineamento e l’accordo di controllo comune

7. Il test delle azioni congiunte non impone alcun limite al contenuto dell’accordo di controllo comune ed il test può applicarsi a transazioni tra contribuenti altrimenti non correlati anche se l’accordo di controllo comune non ha svolto alcun ruolo nella transazione che ha dato origine al disallineamento. Pertanto, se il patto parasociale ha un impatto rilevante sul valore della partecipazione dell’individuo C, allora l’individuo C sarà considerato come parte correlata nell’ambito del test delle azioni congiunte in relazione all’acquisizione dello strumento finanziario, anche se non vi è alcun nesso o collegamento tra il patto parasociale e l’operazione che ha dato origine al disallineamento da ibridi.

Esempio 11.5 – Azioni congiunte – Diritti o interessi gestiti dalla stessa persona o gruppo di persone

Fatti

1. Nell’esempio illustrato nella figura seguente, una partnership di investimento ad azionariato diffuso fornisce finanziamenti ad ACo, una società in cui ha una partecipazione dell’80%. I termini di questo contratto di prestito si traducono in un disallineamento nei risultati fiscali per un investitore in tale partnership.

2. I termini dell’accordo di partnership danno al socio accomandatario il diritto di decidere sugli investimenti della partnership. Il socio accomandatario nel prendere le sue decisioni deve agire in buona fede e nell’interesse di tutti i partner.

Domanda

3. Se il partner è legato ad ACo attraverso la regola dell’aggregazione di interessi secondo la Raccomandazione 11.3.

Risposta

4. In questo caso il partner che è parte di uno strumento finanziario ibrido sarà considerato parte correlata di ACo in base alla regola dell’aggregazione di interessi di cui alla Raccomandazione 11.3(d). Questo sarà anche il caso in cui non si può affermare che la partnership stia agendo insieme a tutti gli altri partner in relazione al disallineamento dei risultati fiscali.

Analisi

5. Coerentemente con l’analisi nell’Esempio 11.2, in cui le azioni ed il debito sono detenuti dalla stessa società di investimento, la gestione o il controllo congiunto della partecipazione azionaria determinerà che ciascun partner sia considerato come detentore delle azioni degli altri soci nell’ambito del test delle azioni congiunte di cui alla Raccomandazione 11.3(d).

6. Il fatto che la partnership sia ad azionariato diffuso e che, in ultima istanza, soddisfi il test del CIV (Veicolo di Investimento Collettivo) non consente alla partnership di usufruire dell’esclusione di cui alla Raccomandazione 11.3(d) perché tale eccezione si applica solo agli investitori che sono CIV e non agli investitori in un CIV.