Sfondo

1. Il ruolo svolto dai disallineamenti da ibridi nella pianificazione fiscale aggressiva è stato discusso in numerose relazioni dell’OCSE. Ad esempio, la relazione OCSE sull’individuazione dei rischi fiscali che coinvolgono le perdite bancarie (Addressing Tax Risks Involving Bank Losses, OECD 2010) ha evidenziato il loro utilizzo nel contesto dell’attività bancaria internazionale e ha raccomandato che le amministrazioni fiscali “portino all’attenzione dei loro responsabili delle politiche fiscali le questioni politiche che potrebbero potenzialmente sorgere e, in particolare, quelle in cui la stessa perdita fiscale venga utilizzata in più di un paese a causa delle differenze nel trattamento fiscale tra le giurisdizioni, al fine di determinare se debbano essere adottati provvedimenti per eliminare le opportunità di arbitraggio/disallineamento”. Allo stesso modo, la relazione OCSE sull’utilizzo delle perdite aziendali attraverso la pianificazione fiscale aggressiva (Corporate Loss Utilisation through Aggressive Tax Planning, OECD 2011) raccomanda ai paesi di “considerare di introdurre restrizioni all’utilizzo multiplo della stessa perdita al fine di raggiungere questo risultato”.

2. A seguito delle preoccupazioni sollevate da alcuni paesi membri, l’OCSE ha sottoposto uno studio ai paesi membri interessati per individuare esempi e schemi di pianificazione fiscale che prevedano disallineamenti da ibridi e per valutare l’efficacia delle strategie di risposta adottate da tali paesi. Tale studio è culminato nella relazione “Le Strutture Ibride: tematiche di politica e compliance fiscale” (c.d. Rapporto Ibridi, OECD, 2012). Il Rapporto Ibridi conclude che la base imponibile collettiva dei paesi è messa a rischio attraverso le operazioni di disallineamento da ibridi anche se è spesso difficile determinare in modo inequivocabile quale singolo paese abbia perso entrate fiscali nell’ambito del disallineamento. Oltre ad avere un impatto sulle entrate fiscali, il Rapporto Ibridi ha anche concluso che i disallineamenti da ibridi hanno un impatto negativo sulla concorrenza, sull’efficienza, sulla trasparenza e sull’equità. Il Rapporto Ibridi ha illustrato una serie di opzioni politiche per affrontare tali disallineamenti da ibridi e ha concluso che le norme di diritto interno che collegano il trattamento fiscale di un’entità, uno strumento o un trasferimento al trattamento fiscale in un altro paese hanno avuto un potenziale significativo come strumento per affrontare i disallineamenti da ibridi. Sebbene tali “regole di collegamento” rendano più complicata l’applicazione del diritto interno, il Rapporto Ibridi ha rilevato che tali norme non sono novità in quanto, in linea di principio, le norme in materia di credito d’imposta esteri, soggette a clausole fiscali le regole CFC, spesso fanno esattamente quello.

Azione 2 del piano d’azione BEPS

3. L’Azione 2 prevede lo sviluppo di “disposizioni del Modello di Convenzione Fiscale e raccomandazioni relative alla progettazione di regole nazionali per neutralizzare gli effetti degli strumenti e delle entità ibride”. L’azione descrive che questo può includere:

- modifiche al Modello di Convenzione Fiscale OCSE per garantire che gli strumenti e le entità ibridi (nonché i soggetti doppio residenti) non siano utilizzati per ottenere indebitamente i benefici dei trattati;

- disposizioni di legge nazionali che impediscono l’esenzione o il mancato riconoscimento dei pagamenti deducibili dal pagatore;

- disposizioni di diritto interno che negano una deduzione per un pagamento che non sia incluso nel reddito del beneficiario (e non è soggetto a tassazione ai sensi delle regole CFC o di regole analoghe);

- disposizioni di diritto interno che negano una deduzione per un pagamento che sia altresì detraibile in un’altra giurisdizione;

- se necessario, linee guida su norme di coordinamento o di tie-breaker quando più di un paese intenda applicare tali norme ad un’operazione o struttura.

Raccomandazioni della Parte I

4. La Parte I di questa relazione riporta le raccomandazioni per la progettazione e definizione delle norme di diritto interno richiamate nell’ambito dell’Azione 2. Raccomanda miglioramenti specifici alla legislazione nazionale intesi a conseguire un migliore allineamento tra tali leggi e i risultati previsti (raccomandazioni specifiche) e l’introduzione di regole di collegamento che neutralizzano la mancata corrispondenza dei risultati fiscali in base ad un disallineamento da ibrido senza pregiudicare alcuna delle altre conseguenze fiscali, commerciali o regolamentari (regole di disallineamento da ibridi).

5. In termini di modifiche specifiche alla legge nazionale, i capitoli 2 e 5 della presente relazione raccomandano miglioramenti alle norme di diritto interno che:

- neghino l’esenzione per il dividendo, o un equivalente meccanismo di eliminazione dalla doppia imposizione economica, per i pagamenti deducibili effettuati con strumenti finanziari;

- introducano misure per impedire che i trasferimenti ibridi siano utilizzati per duplicare crediti per imposte trattenute alla fonte;

- alterino l’effetto di regimi CFC e di altri regimi di investimento all’estero che trasferiscano il reddito delle entità ibride all’interno del carico fiscale in base alle leggi della giurisdizione degli investitori;

- incoraggino i paesi ad adottare adeguati requisiti di informazione in materia di entità fiscali trasparenti istituiti nell’ambito della loro giurisdizione;

- limitino la trasparenza fiscale degli ibridi inversi che sono membri di un gruppo.

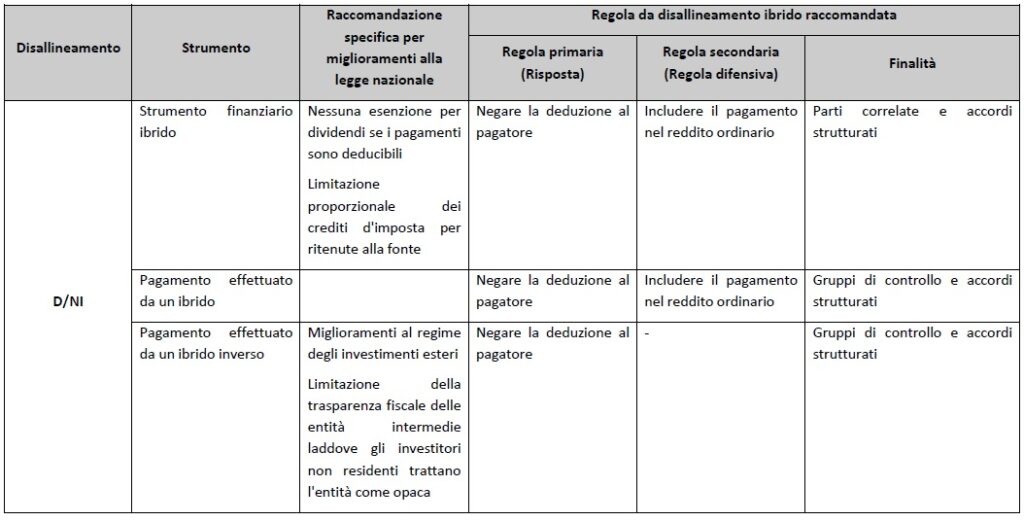

6. Oltre a queste specifiche raccomandazioni, la Parte I riporta anche raccomandazioni per regole di disallineamento da ibridi che allineino i risultati fiscali di un disallineamento da ibridi in una giurisdizione ai risultati fiscali dell’altra giurisdizione. Queste raccomandazioni riguardano i pagamenti derivanti da disallineamenti da ibridi che danno origine ad uno dei tre seguenti risultati:

- i pagamenti che comportano un risultato di deduzione/non inclusione (risultato D/NI), cioè i pagamenti deducibili secondo le regole della giurisdizione del pagatore e non sono inclusi nel reddito ordinario del beneficiario;

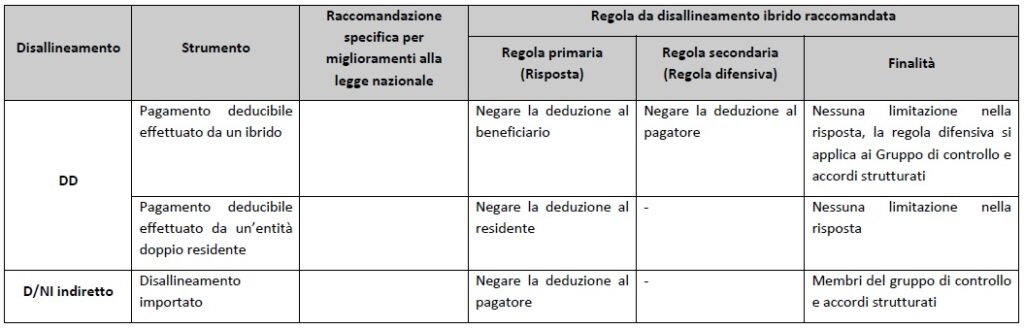

- pagamenti che comportano un risultato di doppia deduzione (risultato DD), ovvero pagamenti che danno luogo a due deduzioni per lo stesso pagamento;

- i pagamenti che danno origine ad un esito indiretto di D/NI, ossia pagamenti deducibili secondo le regole della giurisdizione del pagatore e che sono scaglionate dal beneficiario contro una deduzione nell’ambito di un disallineamento da ibridi.

Esito di D/NI

7. I pagamenti effettuati tramite strumenti finanziari ibridi e i pagamenti effettuati da e verso entità ibride possono dare origine a risultati di D/NI. Per quanto riguarda tali disallineamenti da ibridi, questa relazione raccomanda che la risposta dovrebbe essere di negare la deduzione nella giurisdizione del pagatore. Nel caso in cui la giurisdizione del pagatore non neutralizzi il disallineamento, questa relazione consiglia una regola difensiva che richieda che il pagamento venga incluso come reddito ordinario nella giurisdizione del beneficiario. Raccomandazioni specifiche e raccomandazioni per regole di disallineamento da ibridi progettate per affrontare i risultati di D/NI sono riportate nei capitoli da 1 a 5.

Esiti di DD

8. Oltre a produrre risultati di D/NI, i pagamenti effettuati da entità ibride possono, in determinate circostanze, anche dare origine a risultati di DD. Per quanto riguarda tali pagamenti, questa relazione raccomanda che la risposta primaria dovrebbe essere quella di negare la deduzione duplicata nella giurisdizione del beneficiario. Una regola difensiva, che richiederebbe che la deduzione venisse negata nella giurisdizione del pagatore, sarebbe valida solo nel caso in cui la giurisdizione del beneficiario non abbia adottato la regola primaria. Raccomandazioni specifiche e raccomandazioni per regole di disallineamento da ibridi progettate per affrontare i risultati di DD sono riportate nei capitoli 6 e 7.

Esiti indiretti di D/NI

9. Una volta che i contribuenti abbiano creato un disallineamento da ibridi tra due giurisdizioni senza efficaci norme di disallineamento da ibridi, è relativamente semplice spostare l’effetto di tale disallineamento in una terza giurisdizione (ad esempio mediante un prestito ordinario). Pertanto, al fine di tutelare l’integrità delle raccomandazioni, questa relazione raccomanda inoltre che la giurisdizione del pagatore neghi la deduzione per un pagamento quando il beneficiario neutralizzi il reddito derivante da tale pagamento con delle spese in base ad un accordo di disallineamento da ibridi separato. Le raccomandazioni per la progettazione e l’applicazione di una regola di disallineamento da ibridi importato che neutralizzi tali risultati indiretti di D/NI sono riportate nel Capitolo 8.

Disallineamento

10. L’entità di un disallineamento è determinata confrontando il trattamento fiscale del pagamento in base alle leggi di ciascuna giurisdizione in cui si verifica il disallineamento. Una disallineamento da D/NI si verifica generalmente quando un pagamento o una parte di un pagamento che viene considerato deducibile in base alle leggi di una giurisdizione non è incluso nel reddito ordinario da qualsiasi altra giurisdizione. Un disallineamento da DD si verifica nella misura in cui tutto o parte del pagamento che è deducibile in base alle leggi di un’altra giurisdizione è deducibile anche in base alle leggi della giurisdizione del beneficiario.

11. Le regole di disallineamento da ibridi si concentrano sui pagamenti e se la natura di tale pagamento determina una deduzione per il pagatore e reddito ordinario per il beneficiario. Le regole che attribuiscono ai contribuenti una deduzione fiscale unilaterale per il patrimonio investito senza richiedere l’effettivo pagamento da parte del contribuente, quali i regimi che concedono deduzioni di interessi per il capitale proprio, sono economicamente più vicine ad un’esenzione fiscale o a specifiche agevolazioni per contribuenti simili e non producono un disallineamento nei risultati fiscali nel senso contemplato dall’Azione 2. Tali regole, e regole aventi effetti similari, saranno comunque considerate separatamente nel contesto dell’attuazione di queste raccomandazioni.

12. Le regole di disallineamento da ibridi non sono generalmente concepite per compensare disallineamenti attribuibili alle differenze nel valore attribuito ad un pagamento. Ad esempio, si può dire che i guadagni e le perdite derivanti da fluttuazioni delle valute estere su un prestito diano luogo a disallineamenti nei risultati fiscali, ma tali disallineamenti sono attribuibili alle differenze nella misura del valore del pagamento (piuttosto che del suo natura) e generalmente possono essere ignorate ai fini delle regole di disallineamento da ibridi.

Elemento ibrido

13. Mentre i disallineamenti transfrontalieri si presentano in altri contesti (come il pagamento di interessi deducibili a un’entità esentata dall’imposta sul reddito), gli unici tipi di disallineamento a cui questa relazione si riferisce sono quelli che si basano su un elemento ibrido per produrre tali risultati. Alcuni accordi sfruttano le differenze tra la trasparenza o l’opacità di un’impresa a fini fiscali (entità ibride) e altri implicano l’uso di strumenti ibridi, che generalmente comportano un conflitto nella caratterizzazione dello strumento (e quindi del trattamento fiscale dei pagamenti effettuati in relazione ad esso). Gli strumenti e le entità ibridi possono anche essere incorporati in un più ampio accordo o struttura di gruppo per produrre risultati indiretti di D/NI.

14. Nella maggior parte dei casi la connessione causale tra l’elemento ibrido ed il disallineamento sarà evidente. Tuttavia, ci sono alcune difficoltà nell’identificare l’elemento ibrido nel contesto degli strumenti finanziari ibridi. A causa della grande varietà di strumenti finanziari e dei diversi modi in cui le giurisdizioni li tassano, nella pratica è risultato impossibile identificare e definire in modo esauriente tutte le situazioni in cui i conflitti transfrontalieri nella caratterizzazione di un pagamento sottostante uno strumento di finanziamento possano portare ad un disallineamento nel trattamento fiscale. Piuttosto che mirare a queste differenze tecniche, l’obiettivo di questa relazione è quello di allineare il trattamento dei pagamenti transfrontalieri sottostanti uno strumento finanziario in modo che gli importi trattati come spese di finanziamento dalla giurisdizione dell’emittente siano considerati reddito ordinario nella giurisdizione del titolare. Di conseguenza, la presente relazione raccomanda che uno strumento finanziario debba essere considerato come ibrido quando un pagamento sottostante allo strumento dà origine ad un disallineamento nei risultati fiscali ed il disallineamento può essere attribuito alle condizioni contrattuali dello strumento.

Gerarchia delle regole

15. Al fine di evitare il rischio di doppia imposizione, l’Azione 2 propone inoltre “orientamenti sulle norme di coordinamento o tie-breaker quando più di un paese intenda applicare tali regole a un’operazione o ad una struttura”. Le regole raccomandate in questa relazione sono organizzate in una gerarchia in modo che una giurisdizione non abbia bisogno di applicare la regola di disallineamento da ibrido quando esista un’altra regola che opera nella giurisdizione della controparte che è sufficiente a neutralizzare la mancata corrispondenza. La relazione raccomanda che tutte le giurisdizioni introducano tutte le regole raccomandate in modo che gli effetti dei disallineamenti da ibridi siano neutralizzati anche se la giurisdizione delle controparti non ha regole di disallineamento da ibridi efficaci.

Finalità

16. Regole di disallineamento da ibridi troppo ampie possono essere difficili da applicare e gestire. Di conseguenza, ogni regola di disallineamento da ibrido ha un proprio ambito definito, progettato per raggiungere un equilibrio globale tra una regola che sia completa, mirata e gestibile.

17. La tabella 1.1 fornisce una panoramica generale delle regole di disallineamento da ibrido raccomandate nella presente relazione.

Bibliografia

OECD (2013), Action Plan on Base Erosion and Profit Shifting, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264202719-en.

OECD (2012), Hybrid Mismatch Arrangements: Tax Policy and Compliance Issues, OECD Publishing, Paris, http://www.oecd.org/ctp/aggressive/ HYBRIDS_ENG_ Final_ October2012.pdf (versione italiana: http://www.oecd.org/ctp/aggressive/le-strutture-ibride-tematiche-di-politica-e-compliance-fiscale.pdf).

OECD (2011), Corporate Loss Utilisation through Aggressive Tax Planning, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264119222-en.

OECD (2010), Addressing Tax Risks Involving Bank Losses, OECD Publishing, Paris, http://dx.doi.org/10.1787/9789264088689-en.