Esempio 10.1 – Disallineamento ibrido valutato nelle condizioni contrattuali dell’accordo

Fatti

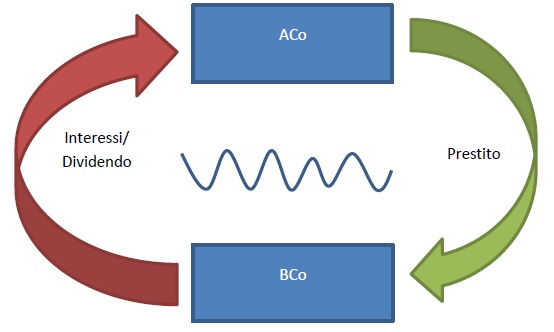

1. Nell’esempio illustrato nella figura seguente, ACo (una società residente nel Paese A) e BCo (una società residente nel Paese B) sono parti non correlate. ACo presta 0,3 milioni a BCo con un prestito che prevede il pagamento di interessi annuali. L’obbligazione è considerata uno strumento di debito ai sensi delle leggi del Paese B ma uno strumento rappresentativo di capitale (ossia delle azioni) in base alla legislazione del Paese A. In base al suo diritto nazionale, il Paese A generalmente esenta i dividendi esteri. Quindi, il pagamento comporta un risultato di D/NI che è una disallineamento da ibridi.

2. La formula per il calcolo del pagamento degli interessi sullo strumento di debito prevede uno sconto sul tasso di interesse di mercato che è calcolato facendo riferimento all’aliquota dell’imposta sulle società nel Paese A (cioè la formula degli interessi è uguale al tasso di mercato x (1 – aliquota fiscale)). Ciò significa che mentre un tasso di interesse di mercato atteso sul prestito potrebbe essere del 6% (cioè 18.000 ogni anno) il tasso di interesse dello strumento ibrido (ipotizzando un’aliquota dell’imposta sulle società del 30% nel paese A) sarebbe 12.600 ogni anno.

Domanda

3. Se le parti hanno stipulato un accordo strutturato ai sensi delle raccomandazioni 1 e 10.

Risposta

4. Il beneficio fiscale è valutato nei termini dello strumento finanziario ibrido e pertanto lo strumento è un accordo strutturato.

Analisi

Il risultato fiscale è valutato nei termini dello strumento

5. La Raccomandazione 10.1 spiega che un accordo sarà trattato come strutturato laddove il beneficio fiscale derivante da un disallineamento da ibridi è valutato nelle condizioni contrattuali dello strumento. In questo caso, i termini dello strumento prevedono esplicitamente una formula che sconta quello che sarebbe altrimenti stato un tasso di interesse di mercato per l’ammontare del beneficio fiscale nell’ambito del prestito.

Il contribuente è parte dell’accordo strutturato

6. ACo and BCo sono parti dell’accordo perché hanno stipulato direttamente lo strumento finanziario. Il fatto che il beneficio fiscale sia valutato nel calcolo del tasso di interesse significa che è ragionevole aspettarsi che siano consapevoli delle sue conseguenze fiscali.

Esempio 10.2 – Prestiti back-to-back strutturati attraverso un intermediario non correlato

Fatti

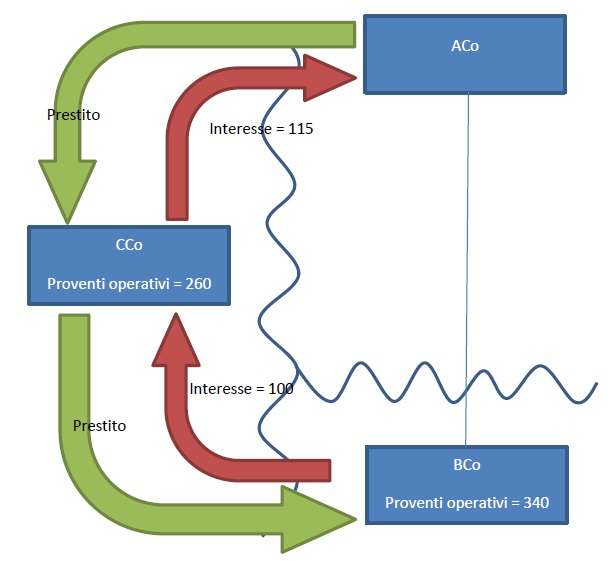

1. Nell’esempio illustrato nella figura seguente, BCo (una società residente nel Paese B) è una consociata interamente controllata da ACo (una società residente nel Paese A). ACo intende fornire un finanziamento subordinato a BCo, ma viene avvertita che questo accordo andrebbe a ricadere nelle regole di disallineamento da ibridi nel Paese B poiché ACo e BCo sono parti correlate.

2. Ad ACo viene quindi consigliato di strutturare il finanziamento per il tramite di CCo, una terza parte indipendente residente nel Paese C. Il prestito da CCo a BCo sarà finanziato mediante un accordo di prestito back-to-back. Strutturando il finanziamento in questo modo, lo strumento finanziario ibrido è tra parti indipendenti. La legge del Paese C considera il prestito tra CCo e BCo come strumento di capitale, mentre la legge nazionale del Paese B considera tale prestito come uno strumento di debito ordinario.

3. Le tabelle seguenti illustrano le conseguenze fiscali per le parti all’atto della stipula del suddetto accordo.

4. Nell’ambito dell’accordo, BCo rivendica una deduzione di 100 per il pagamento di interessi nell’ambito dello strumento finanziario ibrido. Questo pagamento è considerato come un dividendo esente ai sensi della legge del Paese C e non è considerato come reddito ordinario da CCo. CCo paga un importo deducibile di 115 a titolo di interesse ad ACo, che è riconosciuto come reddito ai sensi della legge della Paese A. L’effetto netto del pagamento nell’ambito dello strumento finanziario ibrido è di ridurre il reddito imponibile complessivo previsto dall’accordo per l’importo del pagamento (100) con il valore del beneficio fiscale risultante (20) che viene ripartito tra CCo ed ACo sotto forma di interessi pagabili sul prestito.

Domanda

5. Se i pagamenti nell’ambito dello strumento finanziario ibrido debbano essere considerati come stipulati nell’ambito di un accordo strutturato ai sensi delle Raccomandazioni 1 e 10.

Risposta

6. I pagamenti di interessi relativi allo strumento finanziario ibrido dovrebbero essere considerati come fatti nell’ambito di un accordo strutturato in quanto:

- il beneficio fiscale derivante dal disallineamento è stato valutato nelle condizioni contrattuali dell’accordo;

- i fatti e le circostanze indicano che l’accordo è stato progettato per creare un disallineamento da ibridi; e

- le parti hanno introdotto un passaggio non necessario nella struttura per creare il disallineamento.

7. Inoltre, in casi come questi, è probabile che i termini dell’accordo contengano disposizioni che consentano di revocare l’accordo, senza alcun costo per la parte che lo revoca, nel caso in cui il beneficio fiscale non sia più disponibile.

Analisi

Il disallineamento è valutato nelle condizioni contrattuali dello strumento

8. Il test per verificare se il disallineamento è stato valutato nell’accordo guarda alle condizioni contrattuali dell’accordo. Ciò include sia lo strumento finanziario ibrido che il prestito da ACo a CCo.

9. In questo caso CCo sembra pagare un tasso di interesse sul prestito superiore al valore di mercato. Questo tasso di interesse è destinato a trasferire ad ACo il beneficio del disallineamento dei risultati fiscali. La valutazione del beneficio fiscale derivante dal disallineamento nell’accordo sarebbe inoltre indicato dal fatto che il rendimento di CCo in base all’accordo è negativo prima delle imposte (100 di proventi per interessi e 115 di spese per interessi) e dal fatto che esistono condizioni che consentono la revoca dell’accordo senza costi se il beneficio fiscale non è più disponibile.

I fatti e le circostanze indicano che esiste un accordo strutturato

10. Come indicato nella Raccomandazione 10.1, la determinazione se il disallineamento da ibridi è stato valutato nell’accordo può essere effettuata sulla base delle condizioni dello strumento sottostante o dei fatti e delle circostanze dell’accordo. Questo caso contiene una serie di fattori elencati nella Raccomandazione 10.2 che indicano l’esistenza di un accordo strutturato.

L’accordo è stato progettato per creare un disallineamento da ibridi

11. In tale scenario, prima di concludere l’accordo, è stato consigliato ad ACo di prestare denaro alla propria controllata attraverso un intermediario non correlato al fine di evitare l’effetto del test della parte correlata ai sensi della regola degli strumenti finanziari ibridi nel Paese B. Pertanto, si può dire che l’accordo è stato progettato in modo tale da consentire ad ACo di sfruttare il disallineamento da ibridi senza innescare le regole dei disallineamenti da ibridi.

L’accordo utilizza un passaggio per creare un disallineamento da ibridi

12. L’accordo contiene un ulteriore passaggio o passaggi (vale a dire l’accordo di prestito back-to-back) che hanno l’effetto di eludere la regole delle parti correlate e non esistono apprezzabili ragioni economiche, commerciali o di altra natura che potrebbero spiegare il motivo per il quale il finanziamento è veicolato attraverso una terza parte.

Rendimento negativo prima delle imposte

13. CCo riceve 100 interessi da BCo nell’ambito dello strumento finanziario ibrido, ma è tenuto a pagare 115 di interessi ad ACo nell’ambito del prestito back-to-back stipulato come parte dello stesso accordo. Questa struttura ha un senso economico solo per CCo se il beneficio fiscale di 20 derivante dal disallineamento da ibridi viene preso in considerazione nel rendimento complessivo.

Modifica delle condizioni contrattuali nel caso in cui il disallineamento da ibridi non sia più disponibile

14. Se le condizioni contrattuali dell’accordo consentono ad una o entrambe le parti di risolvere l’accordo nel caso in cui i benefici fiscali della transazione non siano più disponibili, ciò costituirà anche un forte indicatore del fatto che l’accordo si è strutturato per produrre un risultato di D/NI.

Esempio 10.3 – Accordo commercializzato come prodotto fiscalmente vantaggioso

Fatti

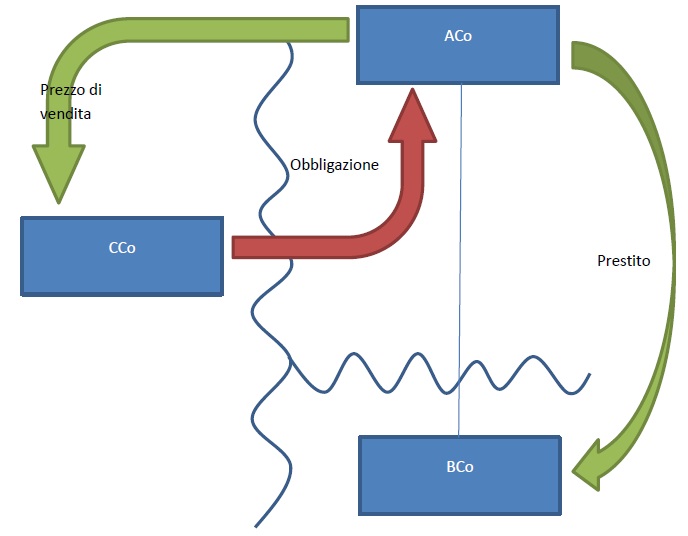

1. Nell’esempio illustrato nella figura sottostante, CCo (una società residente nel Paese C) sottoscrive obbligazioni emesse da BCo (una società non collegata residente nel Paese B). A causa delle differenze nel trattamento dello strumento sottostante ai sensi delle rispettive leggi del Paese A e del Paese B, i pagamenti degli interessi danno origine a un disallineamento da ibridi che determina un risultato di D/NI.

2. CCo ha sottoscritto queste obbligazioni dopo aver ricevuto un memorandum d’investimento che includeva una sintesi del trattamento fiscale previsto per lo strumento (compreso il fatto che i pagamenti nell’ambito dello strumento avranno diritto ad uno sgravio fiscale nel Paese A). Un analogo memorandum di investimento è stato inviato a un certo numero di altri potenziali investitori nel Paese A. Successivamente, CCo vende l’obbligazione ad ACo, una società non collegata residente nel Paese A.

Domanda

3. Se i pagamenti nell’ambito dello strumento finanziario ibrido debbano essere considerati come effettuati nell’ambito di un accordo strutturato ai sensi delle Raccomandazioni 1 e 10, e se ACo è parte di tale accordo strutturato.

Risposta

4. L’emissione originaria delle obbligazioni darà luogo a un accordo strutturato in quanto i fatti indicano che l’obbligazione è stata commercializzata come prodotto fiscalmente vantaggioso ed è stato principalmente commercializzato a soggetti che possono trarre vantaggio dal disallineamento. CCo è parte di tale accordo perché acquisisce il prestito legato all’emissione iniziale. D’altra parte, ACo potrebbe non essere una parte dell’accordo strutturato se paga l’obbligazione ad un valore equo di mercato e non ci si poteva ragionevolmente aspettare che fosse a conoscenza del disallineamento nel trattamento fiscale.

Analisi

Prodotto commercializzato come fiscalmente vantaggioso

5. Il memorandum d’investimento include una descrizione delle conseguenze fiscali previste per il titolare, incluso un riferimento al fatto che i pagamenti nell’ambito dello strumento avranno diritto ad uno sgravio fiscale nel Paese A. Ciò dimostra che lo strumento è stato commercializzato agli investitori prodotto fiscalmente vantaggioso.

Prodotto commercializzato ad una classe di investitori

6. In questo caso, al fine di evitare che l’accordo sia definito come strutturato, l’emittente dovrebbe inoltre dimostrare che lo strumento non è stato principalmente commercializzato ad investitori in giurisdizioni che potrebbero beneficiare del disallineamento dei risultati fiscali. Se la maggior parte degli investitori per numero e valore si trova in giurisdizioni in cui non si verifica il beneficio fiscale, ciò dimostra che l’accordo è stato commercializzato ad un gruppo eterogeneo di investitori.

CCo è una parte dell’accordo strutturato

7. CCo aderisce all’accordo strutturato in quanto si può ragionevolmente presumere che fosse a conoscenza del disallineamento nel momento in cui ha sottoscritto le obbligazioni.

ACo potrebbe non essere una parte dell’accordo strutturato

8. ACo potrebbe non essere a conoscenza del disallineamento dei risultati fiscali se acquista il prestito da CCo a condizioni di mercato e ad un prezzo equo di mercato.

Esempio 10.4 – Beneficiario di un trust come parte di un accordo strutturato

Fatti

1. Nell’esempio illustrato nella figura seguente, un trust stabilito nel Paese A sottoscrive un investimento che genera un disallineamento da ibridi ed è stato commercializzato dall’emittente come prodotto fiscalmente vantaggioso (cfr. Esempio 10.3). Il trust è trasparente ai fini fiscali e assegna il pagamento ad un beneficiario residente nel Paese A. Il beneficiario non è a conoscenza dell’investimento effettuato dal trustee.

Domanda

2. Se il beneficiario è parte dell’accordo strutturato ai sensi della raccomandazione 10.3.

Risposta

3. Il beneficiario è parte dell’accordo poiché le conseguenze fiscali derivanti dal trust sono attribuite ai suoi beneficiari.

Analisi

4. Benché il beneficiario non abbia direttamente stipulato l’accordo, le conseguenze fiscali dell’investimento sono imputate al beneficiario in base alla legislazione del Paese A. Tali conseguenze fiscali dovrebbero includere il fatto che il trust ha sottoscritto un investimento a condizioni che hanno dato origine ad un disallineamento da ibridi.

Esempio 10.5 – Accordo di disallineamento importato

Fatti

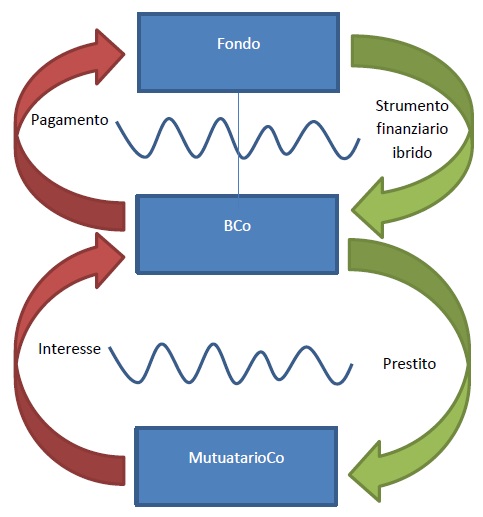

1. Nell’esempio illustrato nella figura sottostante, un fondo residente nel Paese A (Fondo), che opera nel settore dei prestiti a medie imprese, avvia trattative per fornire un prestito subordinato al mutuatario (MutuatarioCo), una società residente nel Paese C, per finanziare le necessità di capitale circolante di MutuatarioCo.

2. Una volta avviate le trattative per il prestito, MutuatarioCo e il Fondo ricevono una consulenza fiscale secondo cui le condizioni contrattuali del prestito subordinato comporteranno che lo strumento sarà considerato come uno strumento rappresentativo di capitale in base alla legislazione del Paese A, ma come strumento di debito in base alla legislazione del Paese C. Al fine di evitare gli effetti negativi delle regole di disallineamento da ibridi nel Paese C, il Fondo struttura il prestito attraverso un accordo back-to-back con una consociata interamente controllata nel Paese B (BCo). Anche il Paese B considera questi tipi di prestito subordinato come strumenti di debito ma non ha implementato le regole di disallineamento da ibridi. Il prestito tra il Fondo e BCo produce pertanto un disallineamento dei risultati fiscali e l’intero accordo di prestito dà luogo a un disallineamento importato ai sensi della legge del Paese C.

Domanda

3. Se MutuatarioCo è parte dell’accordo strutturato ai sensi della Raccomandazione 10.3.

Risposta

4. MutuatarioCo dovrebbe essere considerato come parte dell’accordo strutturato.

Analisi

5. MutuatarioCo dovrebbe essere considerato come parte dell’accordo di finanziamento strutturato se ha un coinvolgimento sufficiente nella progettazione dell’accordo per comprenderne il meccanismo ed anticiparne gli effetti fiscali.

6. Contrariamente ai fatti descritti nell’Esempio 4.1, MutuatarioCo è già impegnata nelle trattative per il finanziamento con il Fondo nel momento in cui il potenziale trattamento fiscale dello strumento ibrido viene identificato dalle parti. Il potenziale impatto della regola degli strumenti finanziari ibridi viene quindi mitigato introducendo un’altra entità (BCo) nella struttura di prestito. Sebbene MutuatarioCo potrebbe non conoscere i dettagli precisi degli accordi finanziari tra il Fondo e BCo, si può ragionevolmente presumere che MutuatarioCo (o un membro del gruppo di controllo di MutuatarioCo) sia consapevole del fatto che BCo ed il Fondo siano affiliati e che il finanziamento sia arrivato indirettamente dal Fondo. MutuatarioCo è anche consapevole del fatto che BCo è stata inserita nella struttura per motivi fiscali, in particolare per evitare che MutuatarioCo perda la propria deduzione di interessi in base alla regola degli strumenti finanziari ibridi. Pertanto, sebbene MutuatarioCo non abbia alcun coinvolgimento diretto o conoscenza dello strumento finanziario ibrido tra il Fondo e BCo, ha un coinvolgimento sufficiente nella progettazione complessiva dell’accordo per capire come è stato strutturato l’accordo (come un accordo di finanziamento back-to-back tramite un intermediario) e per anticipare quali saranno i risultati fiscali per le parti dell’accordo (evitando il diniego della deduzione nel Paese C pur preservando i risultati fiscali in base alla legge del Paese A).