Esempio 6.1 – Contabilità delle differenze di valutazione ed imputazione temporale

Fatti

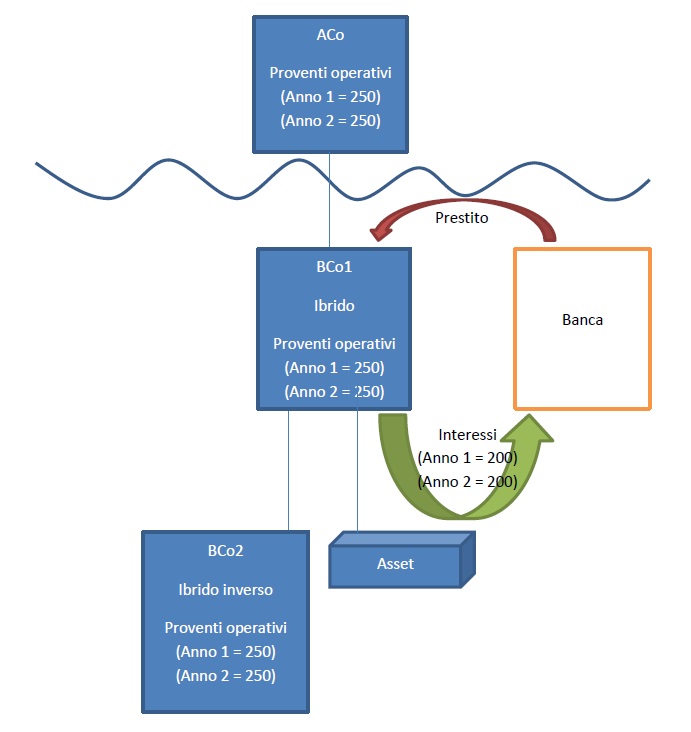

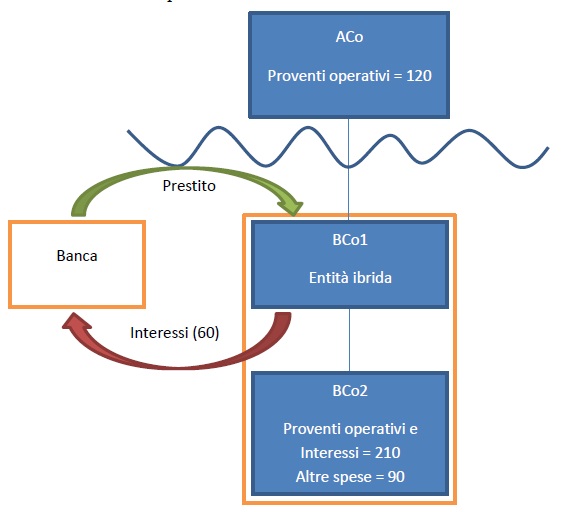

1. Nell’esempio illustrato nella figura sottostante, ACo possiede tutte le azioni di una controllata ibrida BCo1 nel Paese B. BCo1 ha preso in prestito denaro da una banca locale e detiene un’attività patrimoniale ammortizzabile. BCo1 possiede anche tutte le azioni di BCo2.

2. BCo1 è considerato come un’entità trasparente in base alla legge del Paese A, ma come un contribuente residente nel Paese B in modo che tutti i redditi e le spese di BCo1 siano totalmente imponibili in entrambi i paesi. BCo2 è un ibrido inverso che viene considerato come un’entità separata, ai fini della legge del Paese A, ma trasparente dalla legge del Paese B. A causa delle differenze tra il Paese A ed il Paese B a riguardo della qualificazione di BCo2, tutti i redditi di BCo2 sono trattati come attribuiti a BCo1 (e sono soggetti ad imposizione ai sensi della legge del Paese B), ma nessuno di questi redditi è fiscalmente considerato in base alla legge del Paese A.

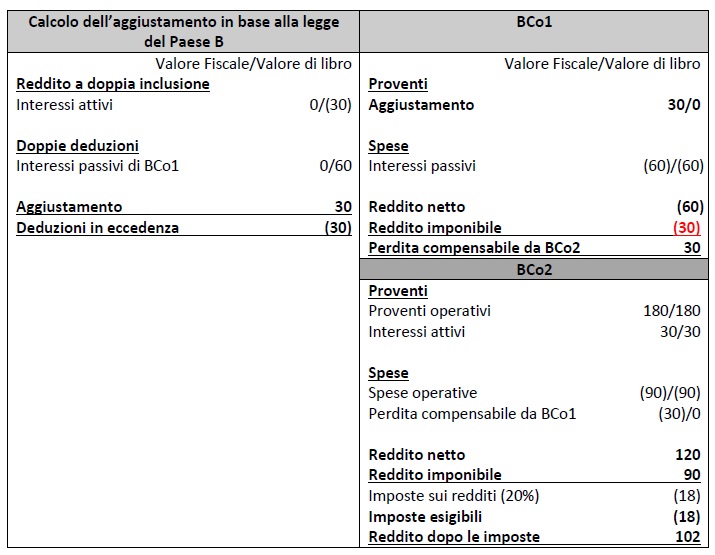

3. BCo1 e BCo2 ricavano ciascuno 500 di reddito operativo per un periodo di due anni. A causa del modo in cui l’accordo è stato strutturato, i redditi e le spese di BCo1 (comprese le quote di ammortamento) sono considerati come proventi imponibili e spese deducibili ai sensi delle leggi del Paese A e del Paese B. Tuttavia le differenze nel modo in cui il Paese A e il Paese B riconoscono l’ammontare e l’imputazione temporale di tali redditi e spese implica che tali voci contabili siano riconosciute fiscalmente per importi diversi ed in periodi diversi. In particolare:

- secondo le leggi del Paese A, il 20% del reddito operativo di BCo1 per il periodo di due anni è trattato come percepito nell’anno 1 (100) e l’80% nell’anno 2 (400). La legge del Paese A richiede anche che il 50% degli interessi passivi maturati da BCo1 nell’anno 1 (100) sia riconosciuto nell’anno 2. Gli incentivi fiscali nel Paese A permettono anche ad ACo di richiedere un maggiore importo di ammortamento per la proprietà detenuta da BCo1.

- secondo la legge del Paese B, il 60% del reddito di BCo1 (300) è considerato come percepito nell’anno 1 e il 40% (200) nell’anno 2. Le detrazioni di interessi e di ammortamento sono tuttavia distribuiti in modo uniforme sui due periodi contabili.

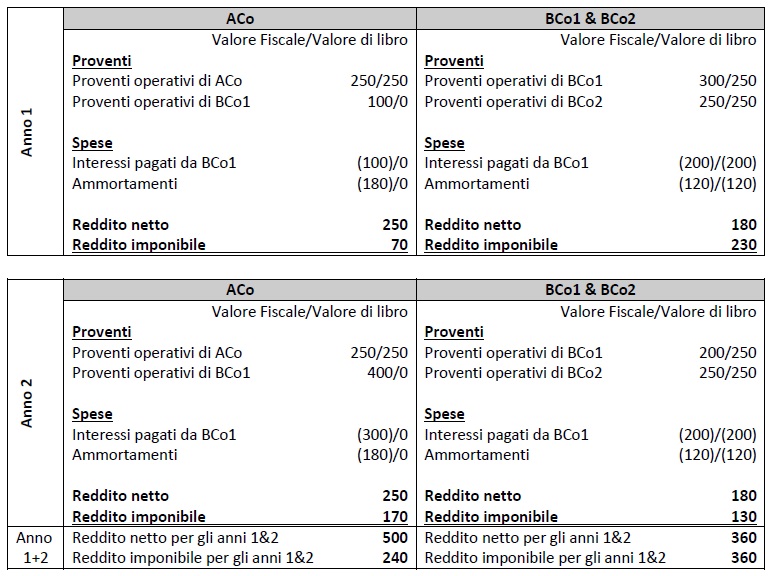

4. Le tabelle che indicano la posizione del reddito netto combinato per il gruppo negli anni 1 e 2 sono riportate di seguito.

Legge del Paese B

5. Nell’anno 1, BCo1 e BCo2 insieme generano un totale di 550 di reddito e deducono 320 ai fini fiscali con conseguente reddito netto di 230. Nell’anno 2, BCo1 e BCo2 generano 100 proventi operativi in meno rispetto all’anno precedente ma deducono lo stesso importo, determinando un reddito netto di 130 per l’anno 2.

Legge del Paese A

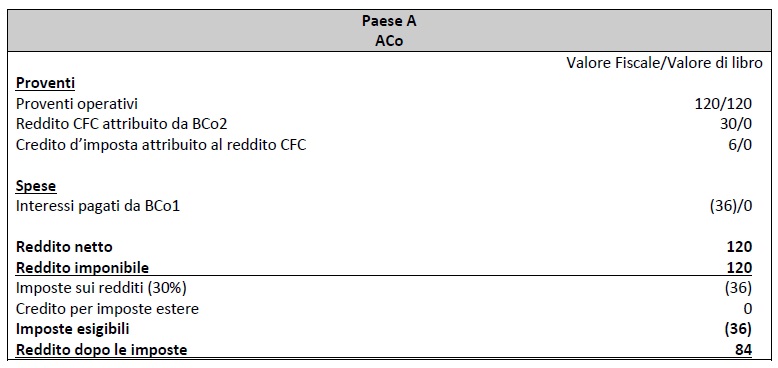

6. Le differenze di imputazione temporale, in base alla legge del Paese A, nel riconoscimento della tempistica dei pagamenti determinano che il Paese A considera che BCo1 abbia ottenuto solo 100 di proventi operativi nel primo anno e ha sostenuto 100 di interessi passivi. ACo, tuttavia, ha diritto ad un maggiore ammortamento di quello consentito in base alla legge del Paese B. L’effetto netto di queste differenze è che ACo ritrae un reddito netto di 70 nell’anno 1. Nell’anno 2, la legge del Paese A richiede ad ACo di dichiarare i redditi supplementari di BCo1 e le spese, invertendo, in tal modo, le differenze temporali che si sono verificate nell’anno 1. ACo continua a dedurre ammortamento ad un’aliquota più elevata, ritraendo così un reddito netto per l’anno 2 di 170.

7. Le entità di questa struttura hanno un reddito netto complessivo di 860 nell’arco dei due anni, mentre il reddito imponibile riconosciuto nell’ambito di tale accordo è solo 600. Ciò indica che fino a 260 di doppie deduzioni sono state compensate con redditi non a doppia inclusione.

Domanda

8. Come dovrebbe essere applicata la regola dei pagamenti ibridi deducibili per neutralizzare l’effetto del disallineamento da ibridi in questa struttura?

Risposta

9. Le leggi di entrambi i Paesi A e B concedono una deduzione per lo stesso pagamento (e per gli ammortamenti sulla stessa attività patrimoniale) e di conseguenza queste deduzioni danno luogo a un risultato di DD. Analogamente, il reddito di BCo1 dovrebbe essere considerato come reddito a doppia inclusione in base alle leggi di entrambe le giurisdizioni poiché l’elemento è incluso nel reddito ordinario in base alle leggi dell’altra giurisdizione.

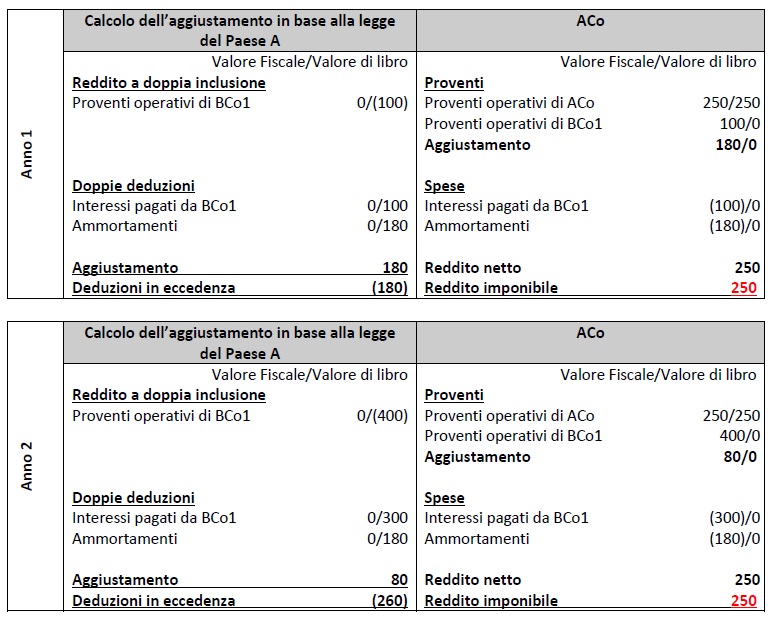

10. La risposta primaria raccomandata in base alla regola dei pagamenti ibridi deducibili è che la giurisdizione principale dovrebbe negare la deduzione duplicata nella misura in cui dà origine ad un disallineamento da ibridi. In questo caso l’applicazione della regola comporterebbe che il Paese A neghi una deduzione di 180 nell’anno 1 (che è l’importo in base al quale le deduzioni di interessi e ammortamenti di ACo superano l’importo del reddito a doppia inclusione di ACo), ma il Paese A può consentire che la deduzione in eccesso sia riportata nell’anno 2 per poter essere compensata a fronte del reddito a doppia inclusione che dovesse sorgere nell’anno successivo.

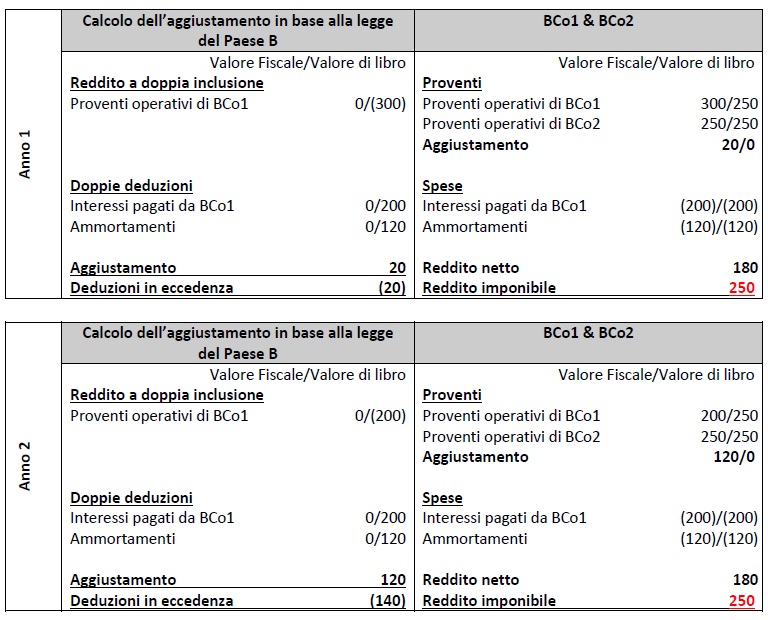

11. Nel caso in cui il Paese A non applichi la risposta primaria, il Paese B negherà la deduzione nella misura in cui dà origine ad un disallineamento da ibridi. In tal caso, la regola comporterebbe che il Paese B neghi 20 delle deduzioni nell’anno 1 (che è l’importo di deduzioni di interesse e di ammortamento di BCo1 che supera l’importo del reddito a doppia inclusione di BCo1). Il Paese B può consentire che la deduzione in eccesso sia riportata negli anni successivi per poter essere compensata contro i futuri redditi a doppia inclusione.

12. Mentre in casi semplici è possibile operare un confronto per ciascuna voce di reddito e di spesa, le amministrazioni fiscali possono decidere di adottare una soluzione di implementazione della regola dei pagamenti ibridi deducibili coerente con gli obiettivi politici della regola e che arrivi a un risultato sostanzialmente simile ma si basi, per quanto possibile, sulle regole nazionali esistenti e sui calcoli fiscali.

Analisi

Le deduzioni per ammortamento e interessi danno luogo ad un risultato di DD

13. BCo1 è un pagatore ibrido perché, sebbene sia residente nel Paese B (la giurisdizione del pagatore), le deduzioni di interessi e di ammortamenti innescano una deduzione duplicata per ACo (azionista in BCo1). Questi pagamenti saranno trattati come origine di una doppia deduzione nella misura in cui superano il reddito a doppia inclusione.

Determinazione dei risultati di DD secondo la legge del Paese A e applicazione della risposta primaria

14. La risposta primaria secondo la Raccomandazione 6 è che la giurisdizione principale (in questo caso il Paese A) neghi la deduzione duplicata nella misura in cui superi il reddito a doppia inclusione. L’unico elemento di reddito riconosciuto dalla legge del Paese A che è anche considerato reddito ordinario in base alla legge del Paese B è il reddito operativo di BCo1. Di conseguenza, l’ammontare della deduzione negata in base alla risposta primaria nel primo anno è di 180. Negare la deduzione di tale importo comporterà che ACo a dichiarerà il reddito netto nell’anno 1 di 250.

15. Il Paese A può consentire ad ACo di riportare la deduzione in eccesso nell’anno successivo in modo che possa essere compensata a fronte di eccedenze di reddito a doppia inclusione nell’anno successivo. Il calcolo di queste correzioni è illustrato nella seguente tabella.

16. Ad ACo viene negata una deduzione per 180 nell’anno 1 e 80 nell’anno 2. L’effetto netto dell’applicazione della regola dei pagamenti ibridi deducibili nel periodo di due anni è che ACo sarà interamente imponibile sul suo reddito non a doppia inclusione sulla sua attività nel corso del periodo di due anni ed avrà una deduzione in eccesso riportabile che rappresenta effettivamente la perdita netta (a fini fiscali) derivante dall’attività di BCo1.

Regola difensiva

17. La regola difensiva secondo la Raccomandazione 6 è che la giurisdizione del pagatore (in questo caso il Paese B) dovrebbe negare la deduzione duplicata nella misura in cui supera il reddito a doppia inclusione. In questo esempio, l’unico elemento di reddito riconosciuto in base alla legge del Paese B che sarà anche considerato reddito ordinario in base alla legge del Paese A è il reddito operativo di BCo1. Di conseguenza, l’importo della deduzione negata nell’anno 1 è 20. La negazione della deduzione di tale importo comporterà che BCo1 dichiarerà il reddito netto nell’anno 1 di 250.

18. Il Paese B può consentire a BCo1 di riportare la deduzione in eccesso nell’anno successivo in modo che possa essere compensata con eccedenze di redditi a doppia inclusione nell’anno successivo. L’effetto di questi aggiustamenti è illustrato nella seguente tabella.

19. L’effetto netto dell’applicazione della regola dei pagamenti ibridi deducibili nel corso del periodo di due anni è che BCo1 sarà imponibile, nell’arco dei due anni, per il suo reddito non a doppia inclusione da BCo2 (500) e avrà una deduzione in eccesso per portare avanti che rappresenta effettivamente la perdita netta (a fini fiscali) derivante dall’attività di BCo1.

Soluzioni di implementazione

20. In strutture come questa, generalmente si verificherà che i rendiconti fiscali sono stati elaborati in base alle leggi di entrambe le giurisdizioni che mostreranno i redditi e le spese determinati secondo la legislazione locale utilizzando concetti fiscali nazionali. Le amministrazioni fiscali possono utilizzare queste fonti esistenti di informazione e calcoli fiscali come punto di partenza per individuare le deduzioni duplicate ed il reddito a doppia inclusione.

21. Ad esempio, il Paese A potrebbe richiedere ad ACo di individuare separatamente le voci di reddito e spese derivanti da BCo1 e negare ad ACo una deduzione nella misura di qualsiasi perdita netta rettificata in tale calcolo. Nell’applicare la regola difensiva, il Paese B potrebbe richiedere che le perdite di BCo1 vengano scomputate solo a fronte del reddito di BCo1 ed applicare una regola di tracciabilità delle perdite che impedisca a BCo1 di riportare tali perdite in caso di modifica del controllo.

Esempio 6.2 – La DD può essere compensata a fronte di redditi a doppia inclusione

Fatti

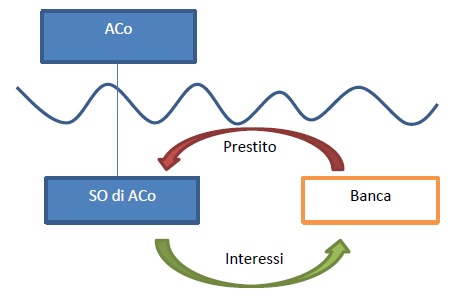

1. Nell’esempio illustrato nella figura sottostante, ACo stabilisce una SO nel Paese B. La SO prende in prestito denaro da una banca locale. L’interesse sul prestito è detraibile sia nel Paese A che nel Paese B. La SO non ha altri redditi.

Domanda

2. La regola dei pagamenti ibridi deducibili si applica al pagamento degli interessi da parte della SO?

Risposta

3. Il pagamento degli interessi sarà soggetto alla regola dei pagamenti ibridi deducibili a meno che:

- le regole del Paese B impediscano che il pagamento venga compensato da redditi non a doppia inclusione; o

- il contribuente possa dimostrare, a soddisfazione dell’amministrazione fiscale, che la deduzione ha dato luogo ad una perdita inutilizzabile (vale a dire che la deduzione non può essere compensata a fronte del reddito di alcun soggetto secondo le leggi dell’altra giurisdizione).

Analisi

ACo è un pagatore ibrido che effettua un pagamento che dà origine ad un risultato di DD

4. ACo rientra nella definizione di “pagatore ibrido” in quanto ACo è un soggetto non residente che effettua un pagamento di interessi, che è deducibile in base alle leggi del Paese B (la giurisdizione del pagatore) e che innesca una deduzione duplicata per ACo in base alle leggi del Paese A (la giurisdizione principale).

5. Mentre i redditi della SO sarebbero probabilmente imponibili secondo le leggi di entrambi i Paesi A e B, nei fatti di questo esempio, il pagamento porterà ad un risultato di DD perché la SO non ha altri redditi a fronte dei quali la deduzione possa essere compensata.

Il risultato di DD provocherà una disallineamento da ibridi se la deduzione è in grado di essere compensata da redditi non a doppia inclusione in base alla legge del Paese B

6. Un pagamento comporterà un disallineamento da ibridi in base alla regola dei pagamenti ibridi deducibili quando la deduzione per tale pagamento possa essere compensata da redditi che non sono redditi a doppia inclusione. Non è necessario che un’amministrazione fiscale conosca come la deduzione è stata utilizzata nell’altra giurisdizione prima di applicare la regola.

7. In base alla legge del Paese A, la deduzione di interessi sarà automaticamente compensata dal reddito di ACo, che potrebbe non avere una fonte nel Paese B. Pertanto, a meno che il Paese A non applichi la risposta primaria in base alla regola dei pagamenti ibridi deducibili, la deduzione di interessi può essere compensata a fronte di redditi non a doppia inclusione in tale giurisdizione. Ai sensi della legge del Paese B il pagamento degli interessi darà luogo ad una perdita netta. Se questa perdita “potrà” essere compensata in futuro a fronte di redditi non a doppia inclusione in base alla legge del Paese B, dipenderà dalle norme del Paese B che disciplinano l’utilizzo delle perdite e altre interazioni tra le leggi dei Paesi A e B.

8. La SO può, ad esempio, essere in grado di aderire a un regime di consolidamento fiscale che consentirebbe di beneficiare della perdita a fronte del reddito di un altro membro del gruppo. In alternativa, la SO potrebbe essere in grado di strutturare un investimento attraverso un ibrido inverso al fine di ritrarre un reddito che è considerato tale solo in base alle leggi della giurisdizione del pagatore, o potrebbe stipulare uno strumento finanziario o un altro accordo i cui pagamenti non saranno inclusi nel reddito ordinario nella giurisdizione principale. A meno che il contribuente non possa dimostrare che l’interazione tra le leggi dei Paesi A e B renda praticamente impossibile utilizzare la deduzione a fronte di redditi che non siano redditi a doppia inclusione, la deduzione dovrebbe essere considerata come causa di un disallineamento da ibridi ai sensi della Raccomandazione 6.3.

Applicazione della risposta primaria

9. In questo caso la giurisdizione che dovrebbe applicare la risposta primaria in base alla regola dei pagamenti ibridi deducibili è il Paese A. Il paese A dovrebbe impedire ad ACo di compensare la deduzione a fronte di altri redditi e richiedere ad ACo di riportare la deduzione in eccesso in un altro periodo in conformità alla legge del Paese A.

Applicazione della regola difensiva

10. Nel caso in cui il Paese A non applichi la risposta primaria, il Paese B dovrebbe impedire alla SO di sfruttare tutte le opportunità di ristrutturazione che le consentano la deduzione a fronte di redditi che non siano redditi a doppia inclusione.

Trattamento delle perdite inutilizzabili

11. Poiché la regola primaria opera per limitare la deduzione nella giurisdizione principale, anche in circostanze in cui la deduzione non è stata utilizzata nella giurisdizione del pagatore, la regola dei pagamenti ibridi deducibili ha il potenziale per generare “perdite inutilizzabili”. Questo potrebbe verificarsi, ad esempio, quando ACo cessa la propria attività nel Paese B e liquida la SO nel Paese B in un momento in cui ha ancora perdite inutilizzate riportate da un periodo precedente. In questo caso, la Raccomandazione 6.1(d)(ii) prevede che l’Amministrazione Fiscale del Paese A possa consentire che tali deduzioni in eccesso siano dedotte a fronte di redditi non a doppia inclusione in base alle leggi del Paese A in quel momento, a condizione che il contribuente possa dimostrare che la chiusura della SO nel Paese B impedirà ad ACo di utilizzare tali perdite nel Paese B.

Soluzioni di implementazione

12. Se il Paese A richiede ad ACo di predisporre contabilità separate per la SO che riportino le voci di reddito e di spesa che sono state prese in considerazione in base alla legge del Paese A, allora il Paese A potrebbe limitare la capacità del contribuente di dedurre la perdita netta della SO dal reddito di qualsiasi membro del gruppo della società madre. Se, invece, ACo non è tenuta a predisporre contabilità separate per la SO, potrebbe utilizzare la dichiarazione fiscale e le informazioni depositate nel Paese B per determinare la perdita netta della SO ai sensi della legge del Paese B e dopo aver effettuato gli adeguamenti degli importi dei redditi e delle spese che non sono fiscalmente riconosciuti ai sensi della legge della giurisdizione principale, il Paese A negherà ad ACo una deduzione nella misura di qualsiasi perdita netta calcolata in base alle regole della giurisdizione principale.

13. Il Paese B presumibilmente richiederà alla SO di predisporre contabilità separate che illustrino tutti i redditi e le spese che sono fiscalmente rilevanti in base alla legge del Paese B. Il Paese B potrebbe vietare alla SO di traslare il beneficio di qualsiasi deduzione a qualsiasi altro membro del gruppo e ad attuare altre regole specifiche in materia di transazioni per evitare che i redditi imponibili vengano spostati nella SO per assorbire eventuali perdite nette. Le regole di tracciabilità delle perdite possono impedire il beneficio economico del riporto delle perdite sia usato a fronte del reddito a doppia inclusione di un altro contribuente.

Esempio 6.3 – Risultato di DD derivante dalla concessione di opzioni azionarie

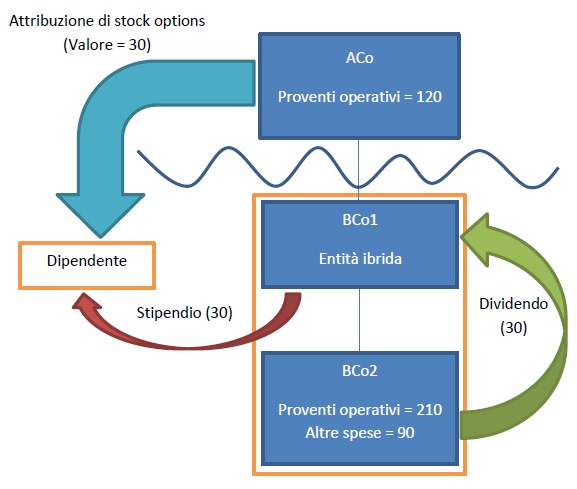

Fatti

1. Nell’esempio illustrato nella figura sottostante, ACo istituisce BCo1 come società holding per la sua controllata operativa BCo2. BCo1 è un’entità ibrida (cioè un’entità che viene considerata come un’entità separata ai fini fiscali nel Paese B ma come entità trasparente in base alla legge del Paese A). BCo1 e BCo2 sono membri dello stesso consolidato fiscale in base alla legge del Paese B, il che significa che la perdita netta di BCo1 può essere compensata a fronte del reddito netto di BCo2.

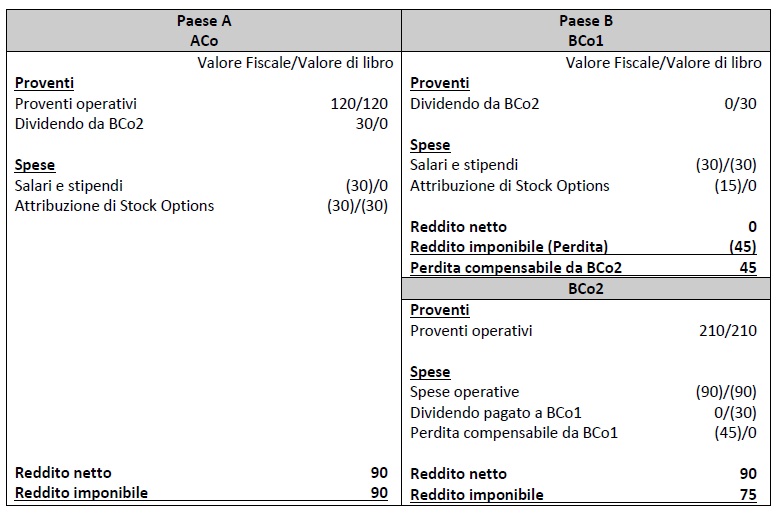

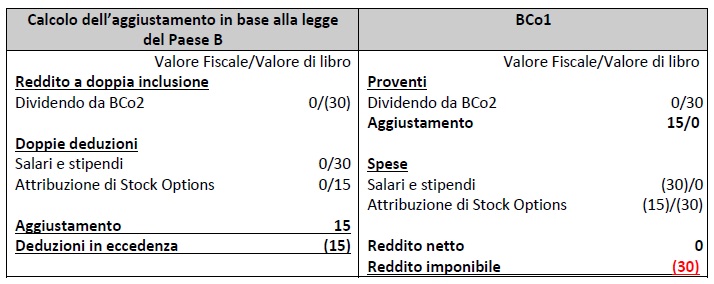

2. BCo1 ha un solo dipendente. Il lavoratore ha diritto ad uno stipendio annuo (versato da BCo1). Il costo dello stipendio è finanziato dal pagamento di un dividendo da parte di BCo2 che è escluso dalla tassazione ai sensi del diritto del Paese B. Il dipendente partecipa inoltre ad un piano di incentivazione azionaria che prevede l’opzione per il dipendente di acquisire azioni di ACo ad un prezzo inferiore al loro valore di mercato. Il valore di mercato delle opzioni azionarie viene considerato come una componente della retribuzione deducibile. Di seguito è riportata una tabella che indica la posizione fiscale per ACo, BCo1 e BCo2 nell’ambito di questa struttura.

Risultato in base alla legge del Paese B

3. BCo1 ha 45 di spese di lavoro. La parte in contanti di tali spese (Salari e stipendi) è finanziata da un dividendo esente da BCo2. La perdita netta di BCo1 viene compensata da BCo2 nell’ambito del regime di consolidamento fiscale del Paese B e viene dedotta dal reddito netto di tale società. BCo2 ha 75 di reddito imponibile dopo aver scomputato la perdita ceduta da BCo1 nell’ambito del regime di consolidamento.

Risultato secondo la legge del Paese A

4. ACo ricava 120 di proventi operativi dalla sua attività nel Paese A. ACo considera anche il dividendo pagato da BCo2 per finanziare le spese di lavoro di BCo1, come reddito ordinario ai fini fiscali. Il Paese A consente la deduzione per i salari e gli stipendi e per il valore delle stock options, ma utilizza una diversa metodologia di valutazione per calcolare la spesa delle opzioni azionarie, che comporta una deduzione più elevata.

5. Le entità di questa struttura hanno un rendimento complessivo netto di 180, ma il reddito imponibile complessivo in base all’accordo è di 165. Ciò significa che almeno 15 di doppie deduzioni sono state compensate a fronte di redditi non a doppia inclusione.

Domanda

6. Quali adeguamenti dovrebbero essere effettuati alle dichiarazioni fiscali del gruppo in base alla la regola dei pagamenti ibridi deducibili?

Risposta

7. In questo caso, il Paese A dovrebbe applicare la risposta primaria in base alla regola dei pagamenti ibridi deducibili e richiedere ad ACo di riportare 30 di deduzioni in un altro periodo da compensare a fronte di futuri redditi a doppia inclusione. Nel caso in cui il Paese A non applichi la risposta primaria, il Paese B dovrebbe negare a BCo1 una deduzione di 15.

Analisi

Il pagamento dello stipendio dà origine ad un risultato di DD

8. La questione se un pagamento abbia dato luogo ad un “risultato di DD” è innanzitutto una questione giuridica che dovrebbe essere determinata da un’analisi della qualificazione e del trattamento fiscale del pagamento in base alle leggi di entrambe le giurisdizioni. Ciò richiede una valutazione della base giuridica della deduzione in una giurisdizione e un confronto con i risultati fiscali dell’altra giurisdizione per determinare se una deduzione è stata concessa per le stesse circostanze e sulla stessa base. Se entrambe le giurisdizioni concedono una deduzione per la stessa voce di spesa, tale deduzione dovrebbe essere considerata come origine di un risultato di DD. La tassonomia che viene attribuita a ciascuna categoria di pagamenti (ad esempio, spese di viaggio, spese di vitto o salari) sono meno significativi piuttosto che identificare la deduzione (cioè le spese per lavoro). Se una giurisdizione considera una spesa di viaggio come un costo deducibile separato, mentre l’altra semplicemente la considera come parte delle spese per lavoro del contribuente, il pagamento sarà comunque trattato come origine di un risultato di DD nonostante i diversi modi in cui il pagamento è identificato in base alle leggi di ciascuna giurisdizione.

9. In questo caso, entrambi i Paesi A e B trattano il costo del lavoro come un onere deducibile e di conseguenza un simile pagamento darà luogo, generalmente, ad un risultato di DD. In base alla regola dei pagamenti ibridi deducibili, la ripartizione del costo del lavoro nelle sue componenti specifiche (ad esempio, spese per vitto, salari) non è importante se entrambe le giurisdizioni stanno concedendo una deduzione per le stesse spese. La conclusione definitiva che un pagamento ha dato luogo ad un risultato di DD dovrebbe essere effettuata solo dopo l’applicazione di qualsiasi regola specifica dell’entità o della transazione, che impediscano alla deduzione di essere rivendicata in base alle leggi di una giurisdizione. Nessun risultato di DD si verificherebbe, ad esempio, se ACo fosse un’entità esente da imposta che non ha diritto a richiedere deduzioni per qualsiasi tipo di spesa.

La concessione delle stock options darà luogo ad un risultato di DD

10. Se le leggi di entrambi i Paesi A e B trattano la concessione delle stock options come spese deducibili, tale concessione sarà considerata come origine di un risultato di DD nella misura della deduzione in ciascuna giurisdizione. Sebbene esistano differenze tra il Paese A ed il Paese B nel modo in cui vengono valutate le opzioni azionarie, questo generalmente non influenza la determinazione se un pagamento abbia dato luogo ad un disallineamento nei risultati fiscali.

Il pagamento del dividendo dà origine a reddito a doppia inclusione

11. Mentre un pagamento deve essere generalmente riconosciuto come reddito ordinario in base alle leggi di entrambe le giurisdizioni prima che possa essere considerato come reddito a doppia inclusione, un pagamento che viene considerato come reddito ordinario nella giurisdizione principale dovrebbe ancora essere qualificato come reddito a doppia inclusione anche se il pagamento è soggetto a sgravi fiscali nella giurisdizione del contribuente al fine di evitare la doppia imposizione economica. In questo caso, il dividendo pagato da BCo2 a BCo1 è considerato un dividendo infragruppo esente. Il dividendo non è deducibile per BCo2 e pertanto non crea altre spese deducibili in base alle leggi della giurisdizione del pagatore e non può essere utilizzato per erodere la base imponibile del Paese B. Permettere al beneficiario del dividendo una deduzione a fronte di questo tipo di esenzione o esclusione preserva i risultati previsti dalla politica fiscale sia nel Paese A che nel Paese B e, di conseguenza, il dividendo deve essere considerato come reddito a doppia inclusione ai fini della regola dei pagamenti ibridi deducibili anche quando tale dividendo consente il diritto ad un credito d’imposta estero sottostante nella giurisdizione principale. Tale rimedio dalla doppia imposizione può comunque dare origine a preoccupazioni di politica fiscale, se abbia lo stesso effetto netto di consentire un risultato di DD. Nel determinare se considerare un reddito che beneficia di un rimedio dalla doppia imposizione, come reddito a doppia inclusione, i Paesi dovrebbero cercare di trovare un equilibrio tra regole che minimizzino i costi di conformità, preservino l’effetto previsto di tale rimedio dalla doppia imposizione ed evitino che i contribuenti partecipino a strutture che minano l’integrità delle regole.

Applicazione della risposta primaria

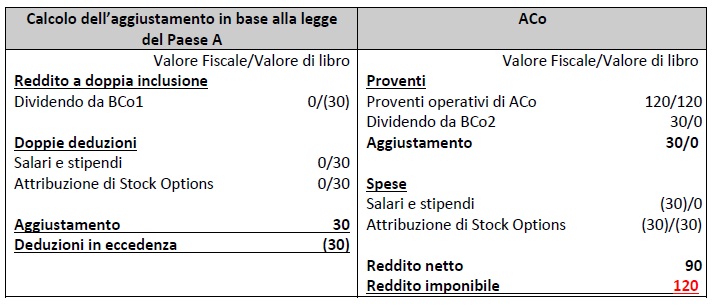

12. In questo caso la giurisdizione che dovrebbe applicare la risposta primaria in base alla regola dei pagamenti ibridi deducibili è il Paese A. Il Paese A dovrebbe negare le deduzioni duplicate di ACo nella misura in cui danno origine ad un disallineamento nei risultati fiscali. La deduzione duplicata non darà luogo ad un disallineamento nella misura in cui non supera il reddito a doppia inclusione come stabilito dalle leggi della giurisdizione principale. In questo caso, l’importo totale della deduzione duplicata sostenuta da ACo è di 60 e il reddito a doppia inclusione di ACo è 30. L’importo totale dell’adeguamento che dovrebbe essere effettuato con la regola dei pagamenti ibridi deducibili è pertanto pari a 30.

Applicazione della regola difensiva

13. Nel caso in cui il Paese A non applichi la risposta primaria, il Paese B dovrebbe negare a BCo1 una deduzione per il pagamento nella misura necessaria per evitare che la deduzione venga compensata contro redditi che non siano redditi a doppia inclusione. Mentre il dividendo pagato da BCo2 a BCo1 è considerato come reddito esente dalla legge del Paese B, tale pagamento dovrebbe essere incluso nel calcolo del reddito a doppia inclusione in quanto è incluso nel reddito secondo le leggi del Paese A. In questo caso, l’importo totale della deduzione duplicata sostenuta dal consolidato di BCo1 è 45 e il reddito a doppia inclusione di ACo è di 30. L’importo totale dell’adeguamento richiesto dalla regola dei pagamenti ibridi deducibili ai sensi della legge del Paese B è di 15.

Soluzioni di implementazione

14. In questo caso, dato che BCo1 non ha redditi e spese limitate, può essere possibile sia per il Paese A che per il Paese B confrontare direttamente il trattamento fiscale delle spese di lavoro in entrambi i paesi per determinare se e in che misura danno luogo a un risultato di DD. Nell’applicare la regola dei pagamenti ibridi deducibili, l’amministrazione fiscale del Paese B dovrebbe tener conto, in quanto reddito a doppia inclusione, di qualsiasi pagamento che possa beneficiare dell’esclusione, esenzione da altre forme di sgravi fiscali al fine di evitare la doppia imposizione economica a condizione che tale pagamento sia incluso in reddito secondo la legge del Paese A.

Esempio 6.4 – Calcolare il reddito a doppia inclusione in un regime CFC

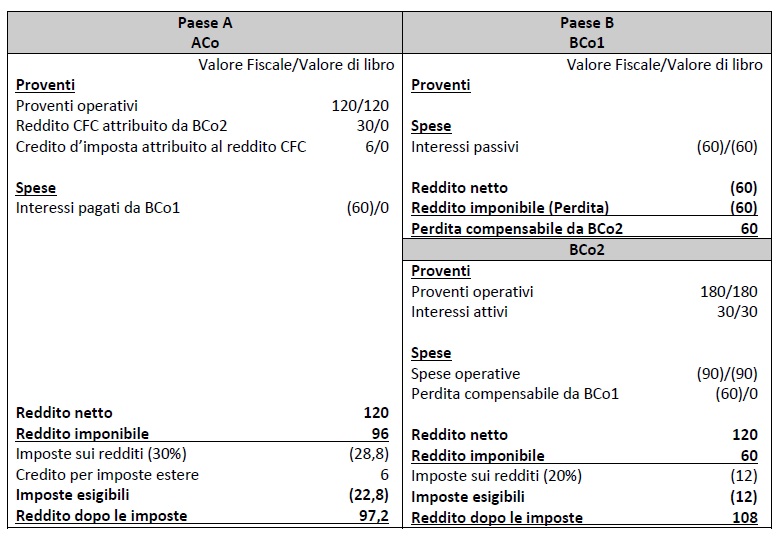

Fatti

1. Nell’esempio illustrato nella figura sottostante, ACo istituisce BCo1 come società holding per la sua controllata operativa BCo2.

2. BCo1 è un’entità ibrida (cioè un’entità che viene considerata come un’entità separata ai fini fiscali nel Paese B ma come entità trasparente in base alla legge del Paese A). BCo1 e BCo2 sono membri dello stesso consolidato fiscale secondo la legge del Paese B in modo che qualsiasi perdita netta di BCo1 possa essere compensata nel regime di consolidamento a fronte del reddito di BCo2. BCo1 prende in prestito denaro da una banca locale. Gli interessi sul prestito sono trattati come spese deducibili in base alle leggi del Paese A e del Paese B.

3. BCo2 è considerato come un soggetto passivo separato sia da ACo che da BCo1. Alcune voci di reddito derivate da BCo2 sono comunque attribuite ad ACo in base al regime CFC del Paese A. BCo2 ha fondi in deposito presso la stessa banca e ritrae interessi attivi soggetti a imposta una volta ricevuti da BCo2. Di seguito è riportata una tabella che indica la posizione fiscale relativa al gruppo in questa struttura.

Risultato in base alla legge del Paese B

4. BCo1 sostiene 60 di interessi passivi. La perdita netta derivante da tale spesa è ceduta nel regime di consolidato fiscale del Paese B ed è compensata a fronte del reddito di BCo2. BCo2 ha un reddito imponibile di 60 dopo aver preso scomputato la perdita ceduta da BCo1 al consolidato fiscale.

Risultato secondo la legge del Paese A

5. ACo ricava proventi operativi per 120 dalle sue attività nel Paese A ed ha diritto a dedurre 60 di interessi passivi sostenuti da BCo1. Ad ACo è inoltre attribuito, nell’ambito del regime CFC del Paese A, un importo lordo di 30 a titolo di interessi attivi derivanti da BCo2 unitamente ad un credito d’imposta su tale reddito pari a 6. Questo reddito attribuito viene considerato come reddito ordinario e soggetto ad imposta ad aliquota piena dopo aver preso in considerazione il credito per le sottostanti imposte pagate nel Paese B.

6. Il rendimento netto complessivo per il gruppo è di 180 mentre il reddito imponibile per il gruppo è di 156 (di cui 6 per crediti d’imposta esteri).

Domanda

7. Quali rettifiche dovrebbero essere fatte alle dichiarazioni fiscali di ACo e BCo1 in base alla regola dei pagamenti ibridi deducibili?

Risposta

8. L’amministrazione fiscale può considerare il reddito netto di una CFC come imputabile ad un azionista di tale società in base ad un regime CFC o ad un altro regime di investimenti all’estero come reddito a doppia inclusione se il contribuente può dimostrare all’amministrazione fiscale che tale reddito è stato calcolato sulla stessa base e viene considerato come reddito ordinario soggetto ad imposta ad aliquota piena secondo le leggi di entrambe le giurisdizioni. Tale reddito sarà idoneo a essere considerato reddito a doppia inclusione, anche se comporta il diritto ad un credito per imposte estere che copre la relativa passività fiscale nella giurisdizione principale.

Analisi

I redditi attribuiti in regime CFC possono dare luogo a redditi a doppia inclusione

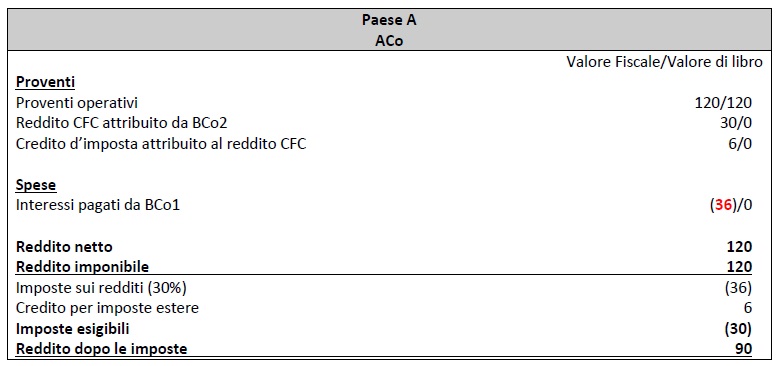

9. In questo esempio semplificato, laddove esista un singolo elemento di reddito (interessi) che viene considerato in base alle leggi di entrambe le giurisdizioni, l’importo dei redditi CFC attribuiti che possono essere considerati come redditi a doppia inclusione è l’importo riconosciuto come reddito ordinario in base alle leggi del Paese A (compreso il beneficio di eventuali crediti d’imposta). La tabella che segue mostra l’effetto di una rettifica in base alla regola dei pagamenti ibridi deducibili tenendo conto del funzionamento del regime CFC in base alla legge del Paese A.

10. L’effetto di questa rettifica è che il Paese A consente ad ACo di dedurre gli interessi passivi nella misura in cui gli interessi sono compensati a fronte di un importo che è incluso nel reddito del regime CFC del Paese A. L’importo totale dei redditi considerati in base alle leggi del Paese A e del Paese B è pari a 180. L’aliquota di tassazione finale ridotta nel Paese A (25%) è il risultato del beneficio del credito d’imposta sul reddito a doppia inclusione nonostante il fatto reddito a doppia inclusione in base alla legge del Paese A è nullo (dopo che tale reddito è stato compensato contro una deduzione duplicata).

11. In base alla legge del Paese B, l’importo del reddito considerato reddito a doppia inclusione è 30 (interessi derivanti da BCo2). Di conseguenza, è questo l’ammontare di perdita che dovrebbe essere considerato ammissibile al consolidato fiscale secondo la legge del Paese B. La seguente tabella mostra l’effetto dell’adeguamento sulla posizione fiscale di BCo2.

12. Il Paese B autorizza BCo1 a cedere 30 di perdite a BCo2 (cioè l’importo che è incluso nel reddito ordinario nell’ambito del regime CFC del Paese A, ignorando l’effetto di qualsiasi credito). L’effetto di questa rettifica è che i Paesi A e B includeranno un aggregato di 180 di reddito nell’ambito dell’accordo in aggiunta al credito d’imposta estero.

Soluzioni di implementazione

13. Nei casi in cui il reddito a doppia inclusione dia diritto ad un credito d’imposta per le imposte estere sottostanti, la giurisdizione principale potrebbe ulteriormente scegliere di limitare l’importo del credito d’imposta estero alla passività fiscale del reddito a doppia inclusione netto nell’ambito dell’accordo. L’illustrazione dell’effetto di queste modifiche al regime CFC è riportato di seguito:

14. L’adeguamento del diritto al credito d’imposta estero in questo modo proteggerebbe il Paese A dall’uso di strutture che generano una doppia deduzione per aumentare i crediti d’imposta senza che vi sia un corrispondente reddito. La negazione del credito d’imposta estero in questi casi renderebbe più facile per un contribuente stabilire che il reddito attribuito sotto il regime CFC è, nei fatti, un reddito a doppia inclusione che è stato calcolato sulla stessa base in entrambe le giurisdizioni ed è soggetto ad imposta ad aliquota piena in entrambe le giurisdizioni.

Esempio 6.5 – Risultato di DD nell’ambito di un prestito ad una partnership

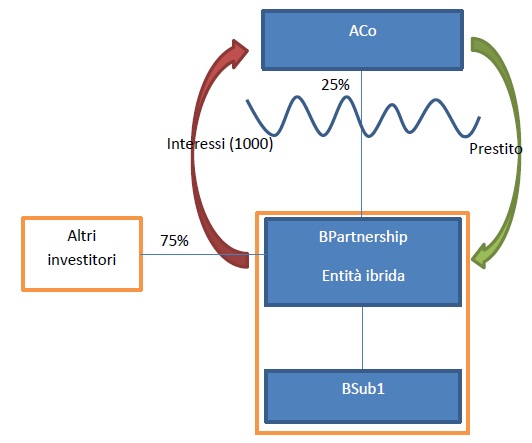

Fatti

1. Nell’esempio illustrato nella figura seguente, BPartnership è un’entità ibrida che è partecipata da ACo (una società residente nel Paese A) al 25%. La partnership non ha alcun reddito. ACo presta denaro a BPartnership.

2. Le leggi fiscali del Paese A considerano BPartnership come un’entità trasparente in modo che una quota del reddito di BPartnership sia attribuita (solo in base alla legge del Paese A) ad ACo in proporzione alla sua quota di partecipazione nella partnership. BPartnership è consolidata con BSub1, che viene considerata come un’entità separata soggetta ad imposta ai sensi della legge del Paese B.

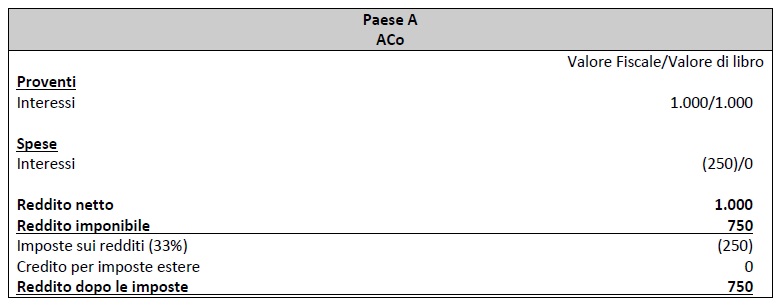

3. Il pagamento degli interessi è considerato come una spesa deducibile ai sensi della legge del Paese B e può essere compensata a fronte del reddito di BSub1 nel regime di consolidamento fiscale del Paese B. Tuttavia, secondo la legge del Paese A, sia il reddito derivante dal pagamento degli interessi sia la deduzione dalla spesa per gli interessi si compensano l’un l’atro, cosicché solo una quota del 75% del pagamento degli interessi (che è effettivamente la quota di spesa per interessi economicamente sostenuta dagli altri investitori) è inclusa nel reddito di ACo. Se il pagamento di interessi nell’ambito del prestito il prestito è di 1.000 e la partnership non ha altri redditi, un calcolo fiscale semplificato per ACo (assumendo un’aliquota d’imposta societaria del 33%) può essere illustrato come segue:

4. Sebbene ACo riceva un reddito netto di 1.000, il suo reddito imponibile in base all’accordo viene ridotto della quota di interessi passivi sul prestito che viene attribuita ad ACo in base alla legge del Paese A. L’effetto netto di tale allocazione è che ACo è imponibile sul reddito netto nell’ambito dell’accordo ad un’aliquota del 25% piuttosto che all’aliquota legale del 33%.

Domanda

5. La Raccomandazione 6 si applica per negare la deduzione di una qualsiasi parte del pagamento di interessi nell’ambito del il prestito?

Risposta

6. Il pagamento degli interessi rientra nella regola dei pagamenti ibridi deducibili in quanto il pagamento degli interessi da parte di BPartnership comporta una deduzione nel Paese B che può essere compensata a fronte del reddito di BSub1 (nell’ambito del regime di consolidamento fiscale del Paese B) e una deduzione duplicata per ACo (un investitore in BPartnership). Di conseguenza, in esito alla risposta primaria, la deduzione duplicata nel Paese A dovrebbe essere negata nella misura in cui supera il reddito a doppia inclusione dell’investitore. Il reddito a doppia inclusione di ACo, in questo esempio, è nullo poiché l’interesse pagato nell’ambito del prestito non è soggetto ad imposta nel Paese A. Di conseguenza, il Paese A dovrebbe negare una deduzione per l’intero importo della spesa per interessi.

7. Se il Paese A non applica la risposta primaria della Raccomandazione 6, il Paese B dovrebbe applicare la regola difensiva per limitare la deduzione per il pagamento degli interessi nella misura in cui provoca una deduzione duplicata secondo la legge del Paese A e nella misura in cui il pagamento degli interessi non è compensato a fronte di un reddito a doppia inclusione. Poiché BPartnership ed ACo non sono membri dello stesso gruppo di controllo, la regola difensiva si applica solo nella misura in cui la mancata corrispondenza avviene in un accordo strutturato e BPartnership è parte di tale accordo. L’importo della deduzione negata in base alla regola difensiva è l’intero importo del pagamento di interessi (cioè 1.000) in quanto tale è l’importo necessario per eliminare il disallineamento nei risultati fiscali.

Analisi

BPartnership è un pagatore ibrido che effettua un pagamento che dà origine ad un risultato di DD

8. La partnership rientra nella definizione di un “pagatore ibrido” in quanto è fiscalmente residente nel Paese B ed effettua un pagamento deducibile in quella giurisdizione che innesca una deduzione duplicata per un investitore nella partnership (ACo) in base alle leggi di un’altra giurisdizione (il Paese A). Se la partnership avesse altri redditi, questo sarebbe probabilmente un reddito a doppia inclusione che potrebbe essere compensato dalla deduzione secondo le leggi di entrambe le giurisdizioni. In questo caso, tuttavia, la partnership non ha altri redditi e, di conseguenza, l’intero importo del pagamento di interessi dà luogo ad un risultato di DD.

Se il disallineamento non viene neutralizzato in base alla legge del Paese A allora il Paese B dovrebbe negare una deduzione per il pagamento di interessi in base alla regola difensiva

9. Nel caso delle entità ibride come le partnership, la giurisdizione principale è la giurisdizione in cui l’investitore è residente (Paese A), il Paese A dovrebbe quindi negare l’intero importo della deduzione (250) al fine di neutralizzare il disallineamento nei risultati fiscali.

10. Nel caso in cui il Paese A non applichi la regola primaria, il Paese B dovrebbe negare la deduzione nella misura necessaria per neutralizzare il disallineamento. Ciò comporterà la negazione della deduzione per l’intero importo del pagamento di interessi (1.000), poiché qualsiasi deduzione sostenuta dalla società in tali circostanze, che eccede il reddito a doppia inclusione, comporterà un disallineamento nei risultati fiscali a causa della trasparenza fiscale della partnership in base alla legge del Paese A.

La regola difensiva non si applica a meno che BPartnership sia parte di un accordo strutturato

11. La regola difensiva non si applica a meno che il disallineamento si verifichi all’interno del perimetro di un gruppo di controllo o in un accordo strutturato ed il pagatore sia parte di tale accordo strutturato. Un pagatore non sarà parte di un accordo strutturato se ci si poteva ragionevolmente aspettare che non fosse a conoscenza del disallineamento da ibridi e non condivida il beneficio fiscale che ne sarebbe derivato. In questo caso, non ci si può aspettare che BPartnership sia necessariamente consapevole del trattamento fiscale adottato da ACo (perché la BPartnership non è considerata trasparente in base alla legge del Paese B) e salvo che il rendimento del prestito non rifletta il beneficio del risultato del disallineamento, non può ritenersi che la partnership abbia condiviso il valore del beneficio fiscale.

Soluzioni di implementazione

12. In questo caso, il modo più semplice per il Paese A di impedire che una doppia deduzione sia compensata a fronte di un reddito non a doppia inclusione in base alla legge del Paese A sarebbe di impedire ad ACo di dedurre eventuali perdite nette dalla partnership. Il Paese B potrebbe limitare le possibilità della partnership di cedere il beneficio di qualsiasi perdita netta risultante dal regime di consolidamento fiscale del Paese B e imporre ulteriori regole specifiche su singole transazioni che impediscano a BPartnership di partecipare ad operazioni destinate a ad assorbire perdite non utilizzate a fronte di redditi non a doppia inclusione.