Esempio 2.1 – Applicazione della Raccomandazione 2.1 su dividendi affrancati

Fatti

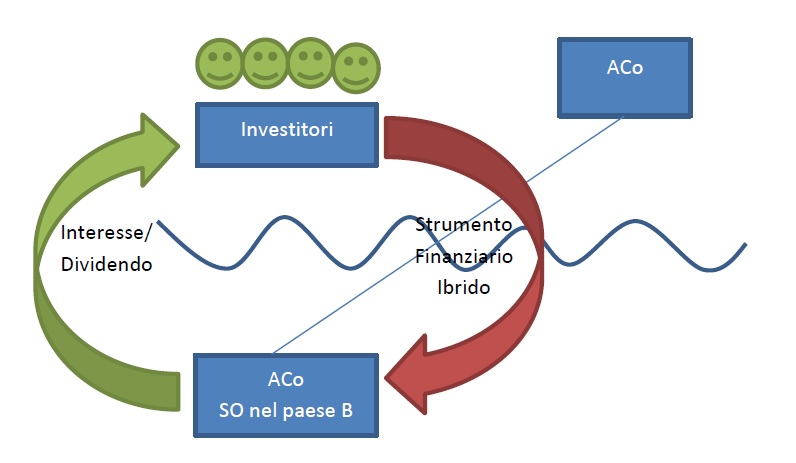

1. Nell’esempio illustrato nella figura sottostante, ACo è una società stabilita e fiscalmente residente nel paese A. ACo ha una So nel paese B. Il paese A non tassa l’utile netto di una SO estera. ACo emette un prestito per gli investitori nel paese A attraverso la SO nel paese B. Il prestito è emesso per il suo importo nominale e matura interessi pagabili ogni sei mesi. Il prestito è subordinato ai creditori ordinari di ACo e i pagamenti di interessi e di capitale possono essere sospesi nel caso in cui ACo non riesca a soddisfare determinati requisiti di solvibilità. Alcune delle obbligazioni emesse da ACo sono acquisite sul mercato da investitori indipendenti.

2. L’obbligazione è trattata come strumento di debito secondo le leggi del paese B e come strumento di capitale in base alle leggi del paese A. Il paese B concede una deduzione alla SO per i pagamenti effettuati nell’ambito del prestito obbligazionario. Il paese A tratta i pagamenti come dividendo pagato da una società non residente ad un azionista residente. Il paese A tassa i dividendi al tasso marginale pieno del contribuente, ma consente anche alla società pagante di allegare al dividendo un “credito”, che l’azionista può far valere in detrazione sulla passività fiscale generata dal dividendo.

Domanda

3. Se un pagamento di interessi nell’ambito del prestito innesca la regola degli strumenti finanziari ibridi e, in caso affermativo, se sia necessaria una rettifica in conformità a tale regola.

Risposta

4. Secondo la Raccomandazione 2.1, è opportuno impedire ad ACo di allegare un credito al pagamento effettuato nell’ambito del prestito obbligazionario.

5. Se il paese A non applica la Raccomandazione 2.1, il paese B può negare alla SO di ACo la deduzione per il pagamento degli interessi se gli investitori sono parti correlate o il prestito è stato emesso nell’ambito di un accordo strutturato.

Analisi

Il paese A dovrebbe applicare la Raccomandazione 2.1 per impedire ad ACo di allegare un “credito” al pagamento nell’ambito del prestito obbligazionario

6. La Raccomandazione 2.1 stabilisce che le giurisdizioni non dovrebbero concedere uno sgravio fiscale ad un dividendo per un pagamento deducibile. La Raccomandazione incoraggia i paesi a limitare la disponibilità di sgravi fiscali sui dividendi per evitare che tale sgravio fiscale venga richiesto quando i profitti oggetto di distribuzione non hanno scontato un’imposizione sottostante. Nella fattispecie, il pagamento effettuato nell’ambito del prestito obbligazionario è stato versato senza aver scontato le imposte perché:

- il pagamento era deducibile in base alle leggi del paese B; e

- pur non essendo deducibili in base alle leggi del paese A, i profitti per i quali il pagamento è stato versato non sono soggetti ad imposta nel paese A (a causa dell’operatività dell’esenzione della filiale o branch exemption).

L’effetto della Raccomandazione 2.1 è dunque che il paese A dovrebbe impedire ad ACo di allegare un credito al pagamento effettuato nell’ambito del prestito obbligazionario.

Un pagamento effettuato nell’ambito dello strumento finanziario darà luogo ad un disallineamento da ibridi

7. Se il paese A non applica la Raccomandazione 2.1, allora è ancora possibile che il paese B applichi la Raccomandazione 1 sull’assunto che il pagamento sia deducibile in base alle leggi del paese B, ma non tassato come reddito ordinario nel paese A.

8. Poiché gli investitori non sono collegati, la regola degli strumenti finanziari ibridi sarà applicabile solo se il pagamento è effettuato in base ad un accordo strutturato. In questo caso il prestito stesso non può avere alcuna caratteristica che indichi che è stato progettato per produrre un disallineamento nei risultati fiscali. È tuttavia possibile che i vantaggi fiscali derivanti dal disallineamento siano stati venduti agli investitori originari del paese A o che il prestito obbligazionario sia stato venduto agli investitori principalmente per far trarre vantaggio a questi ultimi del disallineamento nei risultati fiscali. Se questo è il caso, ACo e quegli investitori sono probabilmente parte integrante di un accordo strutturato in quanto si può ragionevolmente prevedere che siano consapevoli del disallineamento e hanno condiviso il valore del beneficio fiscale (attraverso un rendimento dello strumento che è stato calcolato in riferimento al vantaggio derivante del “credito” allegato al dividendo).

Esempio 2.2 – Applicazione della Raccomandazione 2.2 ad un contratto di prestito di obbligazioni

Fatti

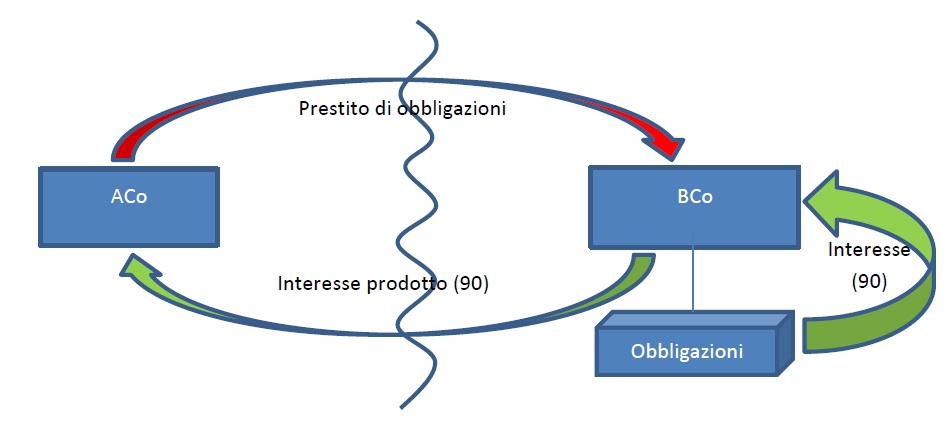

1. La figura seguente illustra un prestito titoli che è simile alla struttura descritta nell’Esempio 1.32, ad eccezione del fatto che lo strumento prestato nell’ambito del contratto è una obbligazione piuttosto che una azione. BCo è il “mutuatario” nell’ambito del contratto con l’obbligo per BCo di pagare ad ACo l’importo di eventuali interessi pagati sulle obbligazioni sottostanti (al netto di eventuali ritenute di acconto) durante il periodo di detenzione del prestito ( il “pagamento di interessi prodotti”). L’effetto economico netto di tale accordo è che ACo continua ad essere esposto al pieno rischio e al rendimento del possesso delle obbligazioni, attraverso le obbligazioni assunte da BCo nell’ambito del contratto.

2. Di seguito è riportato un calcolo semplificato delle imposte che mostra l’effetto netto di tale accordo. In questo esempio si presume che il pagamento di interessi di 100 sull’obbligazione è soggetto ad una ritenuta fiscale del 10% e questa tassa è accreditabile a fronte delle passività fiscali di BCo. BCo effettua il pagamento dell’interesse prodotto (ridotto dalla ritenuta alla fonte) ad ACo.

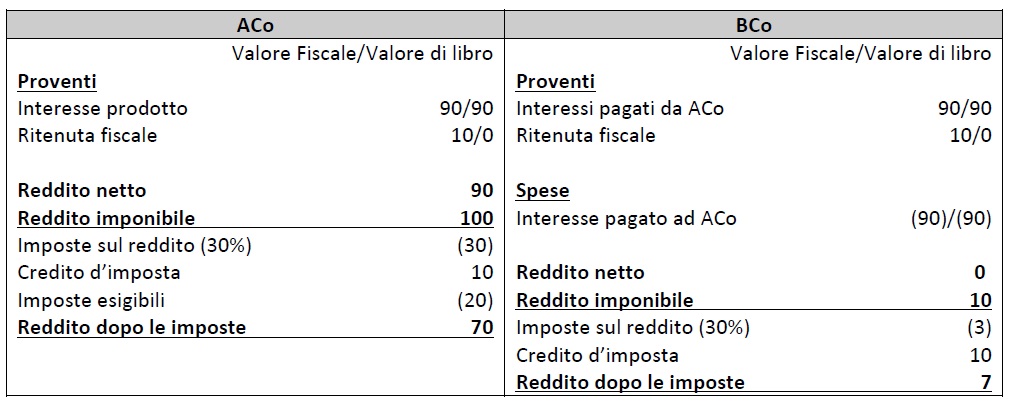

3. Sia ACo che BCo sono trattati come beneficiari di un pagamento di interessi di 100, soggetti a ritenuta di acconto estera del 10%. Il reddito imponibile di BCo (dopo il pagamento del pagamento dell’interesse prodotto) è 10. Nonostante la tassazione del solo reddito netto previsto nell’ambito dell’accordo, il Paese B consente comunque un credito d’imposta per l’intero importo della ritenuta alla fonte, generando così un credito compensabile con imposte su altri redditi (o talune categorie di reddito) nel Paese B.

4. In linea di principio ci si sarebbe aspettato che il pagamento di interessi obbligazionari avrebbe generato un’imposta netta (sia nello Stato A che nello Stato B) di 20 (cioè 30 di imposta pagabile nel paese di residenza, meno un credito di 10 per la ritenuta alla fonte). Poiché, però, in questo esempio, sia ACo che BCo hanno richiesto un credito d’imposta per lo stesso pagamento, la passività fiscale aggregata per entrambe le parti nell’ambito di tale accordo è di 13 tra cui un credito d’imposta di 7 per BCo che (si suppone) possa essere utilizzato in compensazione con altri redditi.

5. In questo esempio, l’accordo non è il prodotto di una mancata corrispondenza, in quanto entrambi i Paesi A e B trattano tutti gli importi ricevuti nell’ambito del contratto come reddito ordinario, tuttavia il trasferimento ibrido consente ad ACo e BCo di raddoppiare il credito d’imposta per diminuire la loro imposta effettiva nell’ambito dello strumento.

Domanda

6. Se l’accordo di prestito di obbligazioni rientra nell’ambito della Raccomandazione 2.2 e, in caso affermativo, in quale misura è necessaria una rettifica in conformità a tale regola.

Risposta

7. L’accordo è un trasferimento ibrido che non provoca un risultato di D/NI. Qualsiasi giurisdizione che conceda uno sgravio per la ritenuta alla fonte su un pagamento effettuato in base a un trasferimento ibrido dovrebbe limitare il beneficio dello sgravio al reddito netto tassabile del contribuente in base all’accordo.

Analisi

L’accordo è un trasferimento ibrido

8. Il contratto di prestito obbligazionario rientra nella definizione di trasferimento ibrido, in quanto, secondo le leggi del Paese A, ACo è il titolare dell’obbligazione e i diritti di BCo nell’obbligazione sono caratterizzati dalle obbligazioni assunte nei confronti di ACo, mentre, secondo le leggi del Paese B, BCo è titolare dell’obbligazione e i diritti di proprietà di ACo sono trattati come obblighi di BCo.

La Raccomandazione 2(2), si applica per limitare l’ammontare dei crediti d’imposta esteri sotto un trasferimento ibrido

9. Nella Raccomandazione 2.2 si afferma che “per prevenire la duplicazione dei crediti d’imposta nell’ambito di un trasferimento ibrido, qualsiasi giurisdizione che conceda uno sgravio fiscale per la ritenuta alla fonte su un pagamento effettuato nell’ambito di un trasferimento ibrido dovrebbe limitare il beneficio di tale sgravio al reddito netto tassabile del contribuente nell’ambito dell’accordo”.

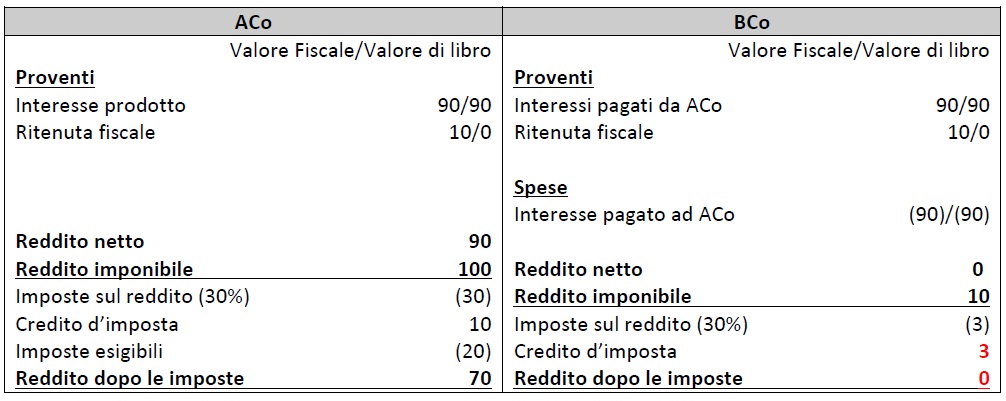

10. Il credito dovrebbe essere consentito in ogni giurisdizione solo fino all’ammontare del reddito netto previsto dall’accordo. Di seguito è riportato un calcolo semplificato che mostra l’effetto netto di tali rettifiche.

11. Limitare il credito alla misura del reddito netto del contribuente in base all’accordo non ha alcun effetto sulla posizione fiscale di ACo in questo esempio, poiché l’utile netto di ACo in base all’accordo è pari all’ammontare lordo del pagamento. Il calcolo continua a consentire una duplicazione dei crediti in base alle leggi del Paese B, ma solo nella misura necessaria per coprire il reddito rispetto al pagamento che è stato trattenuto alla fonte.

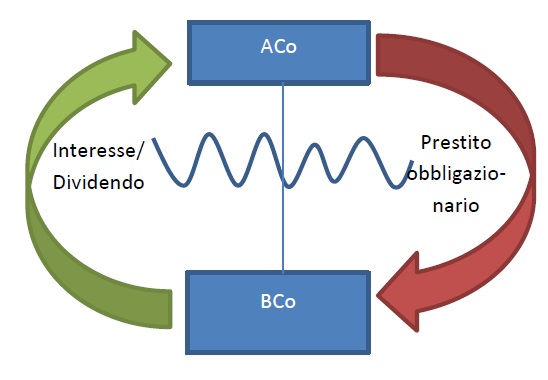

Esempio 2.3 – Coordinamento della regola degli strumenti finanziari ibridi con la Raccomandazione 2.1

Fatti

1. Nell’esempio illustrato nella figura seguente, ACo (una società residente nel Paese A) possiede tutte le azioni di BCo (una società residente nel Paese B). ACo presta denaro a BCo nell’ambito di un prestito obbligazionario che paga interessi annuali il 1° ottobre di ogni anno. Il prestito è subordinato ai creditori ordinari di BCo e i pagamenti di interessi e di capitale possono essere sospesi nel caso in cui BCo non soddisfi determinati requisiti di solvibilità.

2. L’obbligazione è trattata come strumento di debito in base alle leggi del Paese B ma come strumento di capitale (cioè azioni) in base alle leggi del Paese A. Pertanto i pagamenti di interessi sul prestito sono trattati come dividendi ai sensi della legge del paese A. Secondo la sua legge nazionale, il Paese A generalmente esenta i dividendi esteri.

3. Nell’anno 2 il Paese B introduce norme sui disallineamenti da ibridi in modo che la deduzione per il pagamento degli interessi sia negata in quell’anno. Un anno dopo, il Paese A modifica la sua legislazione nazionale in linea con la Raccomandazione 2.1, in modo che il beneficio di un’esenzione del dividendo per un pagamento detraibile non sia più disponibile secondo la legge del Paese A.

Domanda

4. Quale percentuale del pagamento deve essere presa in considerazione in base alla regola dei disallineamenti da ibridi da ACo e BCo negli anni da 2 a 4 dell’accordo?

Risposta

5. La giurisdizione del pagatore che applica la risposta primaria nell’ambito della regola degli strumenti finanziari ibridi in un periodo in cui la giurisdizione del beneficiario introduce cambiamenti alla legislazione domestica in conformità alla Raccomandazione 2.1 (periodo di transizione) dovrebbe cessare di applicare la risposta primaria nella misura in cui il disallineamento viene neutralizzato dall’introduzione delle modifiche nel diritto interno della giurisdizione del beneficiario. La giurisdizione del pagatore dovrebbe comunque continuare ad effettuare l’adeguamento previsto dalla regola degli strumenti finanziari ibridi per i periodi precedenti il periodo di transizione. Di conseguenza:

- il Paese B dovrebbe negare a BCo una deduzione per un pagamento nella misura in cui provoca un disallineamento in un periodo contabile che termina prima o alla data di entrata in vigore della legge nazionale nel Paese A, ma deve concedere uno sgravio a BCo per qualsiasi pagamento effettuato durante il periodo di transizione, nella misura in cui il disallineamento venga neutralizzato a causa dell’operatività delle nuove regole del Paese A;

- il Paese A applica le modifiche del diritto nazionale al pagamento al momento in cui viene considerato come ricevuto, sebbene il Paese A dovrebbe tener conto dell’effetto di eventuali rettifiche effettuate in base alla regola degli strumenti finanziari ibridi nel Paese B per i periodi che terminano prima o alla data di entrata in vigore della legge nazionale nel Paese A.

Analisi

Non si applica la regola degli strumenti finanziari ibridi nei casi in cui la mancata corrispondenza è neutralizzata da normative in linea con la Raccomandazione 2.1

6. Un pagamento nell’ambito di uno strumento finanziario ibrido non sarà considerato come originante un risultato di D/NI se il disallineamento viene neutralizzato nella giurisdizione della controparte mediante una regola specifica destinata ad allineare il trattamento fiscale del pagamento con i risultati delle politiche fiscali applicabili ad uno strumento di quella natura. Norme specifiche di questa natura comprendono tutte le regole della giurisdizione dei beneficiari, in linea con la Raccomandazione 2.1, che limitano la disponibilità di un’esenzione per il dividendo o di uno sgravio fiscale equivalente a quei pagamenti che non sono deducibili ai fini fiscali. Di conseguenza, se e quando il Paese A introduce norme che negano il beneficio di un’esenzione per un pagamento di dividendo deducibile, il Paese B dovrebbe cessare di applicare la risposta primaria in base alla regola degli strumenti finanziari ibridi.

Coordinamento tra la regola dei strumenti finanziari ibridi e la Raccomandazione 2.1

7. Le complicazioni nell’applicazione della regola e il rischio di doppia imposizione potrebbero verificarsi, tuttavia, in situazioni in cui la giurisdizione del beneficiario applica regole allineate alla Raccomandazione 2.1 ad un pagamento che è già stato oggetto di adeguamenti ai sensi della regola degli strumenti finanziari ibridi nella giurisdizione del pagatore. Mentre la regola degli strumenti finanziari ibridi non si applica ad un pagamento che è incluso nel reddito ordinario in base alle leggi del Paese A, allo stesso modo, al fine di ridurre al minimo le perturbazioni alle regole del Paese B e di evitare la necessità di computare periodi contabili divisi o riaprire dichiarazioni dei redditi già presentate, il Paese B dovrebbe continuare ad applicare la regola degli strumenti finanziari ibridi a qualsiasi pagamento in un periodo precedente il periodo di transizione.

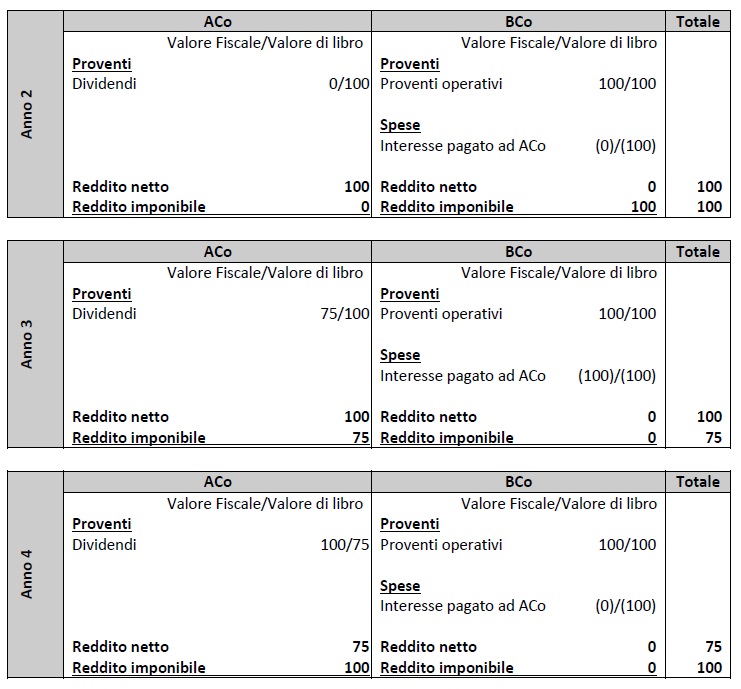

8. Una tabella che indica l’effetto di queste correzioni negli anni da 2 a 4 è riportata di seguito. La tabella indica gli interessi maturati nell’ambito del prestito in ciascun anno e le conseguenze fiscali relative ai pagamenti effettuati nell’ambito del prestito. In questa tabella si presume che il pagamento di interessi sia 100 ogni anno e che BCo e ACo non abbiano altri proventi o spese. Il Paese B ed il Paese A considerano sia i proventi che le spese ai fini fiscali su base annuale.

9. Nell’anno 2, la Raccomandazione 2.1 non è ancora stata introdotta nella legge del Paese A in modo che la deduzione per l’intero importo del pagamento degli interessi sia negata ai sensi della legge del Paese B.

10. Nell’anno 3, la Raccomandazione 2.1 è introdotta nella legge del Paese A dall’inizio di quell’anno:

- il Paese B non applica la regola degli strumenti finanziari ibridi nell’anno 3, in quanto l’intero importo del pagamento per tale periodo sarà soggetto ad imposizione come reddito ordinario nel Paese A;

- l’importo del reddito incluso, ai sensi della Raccomandazione 2.1, non dovrebbe includere un pagamento nella misura in cui è già stato oggetto di adeguamenti ai sensi della regola degli strumenti finanziari ibridi in un periodo precedente. Poiché il Paese B consente la deduzione di spese per interessi maturati, una deduzione per il 25% del pagamento degli interessi è già stata negata dal Paese B nell’anno precedente (anno 2), pertanto l’importo che il Paese A considera dividendo deducibile dovrebbe essere ridotto della stessa proporzione.

11. Nell’anno 4 il prestito matura ed il pagamento finale degli interessi maturati sul prestito viene pagato il 1° ottobre dell’anno 4. La regola degli strumenti finanziari ibridi non si applica nel Paese B poiché il pagamento degli interessi sarà oggetto della Raccomandazione 2.1. L’esenzione è negata per l’intero ammontare del pagamento di interessi (100) nel Paese A, così da innescare in modo efficace un ulteriore 25 di reddito imponibile nelle mani di BCo e riequilibrare il vantaggio di tempistica che si è verificato nell’anno precedente a causa delle differenze temporali del riconoscimento dei pagamenti.